BANKA ANALİZLERİ

Erol TAŞDELEN yazdı: BANKACILIK SEKTÖRÜ 2024 İLK YARI PERFORMANSI

Reel olmasa da Bilanço büyümeye devam etti

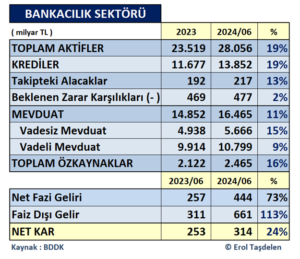

BDDK Bankacılık sektörü 2024 ilk yarı mali verileri açıkladı. Bankacılık sektörü 2023 sonundaki 23,4 trilyon TL olan Aktif büyüklüğünü %19 artırarak 28 trilyon TL seviyesini aştı. %19’luk büyüme Enflasyon etkisi düşünüldüğünde aslında reel olarak küçülme anlamına gelmekte.

Kredilerde büyüme devam etti

Uygulanan Ekonomi Program Bankacılık sektöründe de etkilsini gösterdi; Talebin azalması yönünde Bireysel Kredilerde daralma stratejisi; faiz oranlarındaki yükselme ile Ticari Kredilere ulaşmadaki zorluklara rağmen Sektör 2023 sonundaki 11,7 trilyon TL’lik kredi hacmini %19 artırarak 13,8 trilyon TL’ye çıkardığı görüldü. Buna karşılık 2023 sonunda 192 milyar TL olan Takipteki Kredi alacaklar da %13 artarak 217 milyar TL düzeyine ulaştığı görüldü. Bu takip alacakların içinde bankaların Varlık Yönetim Şirketlerine sattığı takip dosyaları yok. Gerçek takip oranı bunu üzerinde %15’lerde olduğunu söylemek yanıltıcı olmayacaktır. Beklenen zarar karşılıklarına karşılık bankaların ayırdığı tutar ise 477 milyar TL’ye ulaşmış durumda.

Mevduat artışı sınırlı kaldı

2023 sonunu 14,8 trilyon TL mevduat ile kapatan sektör 2024 ilk yarısını %11 artış ile 16,5 trilyon hacme yaklaşmış durumda. Toplam mevduatın %34’lük kısmı ise vadesiz mevduattan oluşuyor. Bankalar yılın ilk yarısında vadesiz yaratmak için kredileri mevduatta bıraktırma, POS blokelerin çözümünde ek 10-15 gün vadesizde bıraktırma gibi etik olmayan yollara başvurmaktan geri kalmadığı kamuayu şikayetlerien de sık sık yansıdı.

BDDK’nın kar dağıtılmamasını istemesi özkaynakları güçlendirdi

Pandemi döneminde başlayarak BDDK bankalardan kar payı dağıtmamaları yönünde görüş bildirmesine bankalar uyunca özkaynaklar da güçlenmiş oldu. 2023 sonunda 2,1 trilyon TL olan özkaynaklar %16 artışla 2,5 trilyon TL seviyesine yaklaşmış durumda.

Bankalar Faiz dışı gelirde patlama yaptı

2023 ilk yarısında 257 milyar TL Net Faiz Gelirisi yaratan sektör, 2024 ilk yarısında %73 artışla Net Faiz Gelirisini 444 milyar TL seviyesine çıkardı. 2024 yılında krediler tarafında kısıtlayıcı tedbirler gelince sektör gelir kaybını Faiz Dışı Gelirler ile kapamaya çalıştı. Bu alanda POS gelirler dikkat çekerken son günlerde kamuoyuna yansıyan POS dolandırıcılığı, Kapalıçarşı gibi Kuyumların içinde olduğu finans merkezlerinde POS işlemleri ile Kara Para aklama gibi POS komisyonlarına el konmaması ve bu komisyonların bankada kalması; bu tür işlemlerin merkezinde olan bankaların haksız komisyon gelirleri de sağlarken faiz dışı gelirlerini de artırdı. Bu durum bankalar arasında ciddi fark oluşmasına da neden oldu. Bunun dışında bazı bankaların kredilerde TCMB’nin koyduğu sınırlar dışında ek komisyonlar alması, müşterilerine kredi yanında sigortaları zorunlu hale getirmesi gibi sık şikayetlere de yansıyan gelirlerin faiz dışı gelirlerin artmasında etkili olduğu görüldü. Yabancı Turistlerin ve gurbetçilerin ATM nakit çekimlerinden %10 gibi anormal komisyon uygulaması; Kiralık kasa aidatlarındaki anormal artışlar; Sigorta primlerindeki ek gelirler; kredi kartlarındaki aidat artışı bankaların ana ücret ve komisyon gelirleri haline geldi.

Sektör yılın ilk yarısında 314 milyar TL Net Karlılık açıkladı

2023 ilk yarısında 253 milyar TL Net Karlılık açıklayan Bankacılık sektörü 2024 ilk yarısında bu karlılığı %24 artırarak 314 milyar TL Net Karlılık açıkladı. Net Karlılık artışında Bankalar arasında ciddi farklar oluşurken; Hazine işlemlerinden oluşan Ticari İşlemleri ( Kambiyo, Türev, Sermaye Piyasası İşlemleri) iyi yöneten bankaların Net Karlılığını artırdığı görüldü. Bankalar arasında karlılık farkının fazlalığında bu alan direkt etkili oldu.

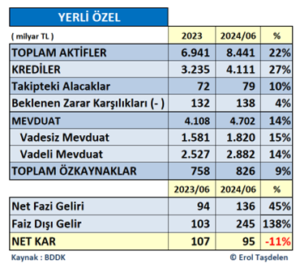

YERLİ SERMAYELİ ÖZEL BANKALARI NE YAPTI?

Yerli Sermayeli Özel Bankaları Aktif Büyümeden sektör ortalaması %19 üzerinde %22 büyüme; Krediler ortalama %19 büyümenin üzerinde %27 büyüme sağladığı görüldü. Mevduatta sektör %11 büyürken Yerli Sermayeli Özel Bankalarının %15 büyüdüğü görüldü. Bankacılık sektörü Faiz Dışı Gelirini %113 artırırken yerli Özel Sermayeli Özel Bankaları bu alanda %138 büyüyerek 245 milyar TL Faiz Dışı Gelir sağladığı görüldü. Sektörün üzerinde büyüme trendi yakalayan Yerli Sermayeli Özel Bankalarının çoğunun Ticari İşlemlerde ( Kambiyo, Türev, Sermaye Piyasası İşlemlerde) 2023’deki performansı gösteremediği bu nedenle de bilançolarını büyütmelerine rağmen bu durum karlılığı olumsuz etkilendi. 2024 ilk yarısında Bankacılık sektörünün Net Karlılığı %24 arttı. Buna karşılık 2023 ilk yarısında Yerli Sermayeli Özel Bankalar 107 milyar TL Net Karlılık; 2024 yılı ilk yarısında %11 düşüşle 95 milyar TL’de kaldı.

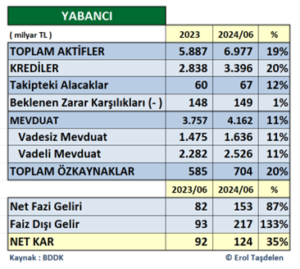

YABANCI SERMAYELİ BANKALARI NE YAPTI?

Yabancı Sermayeli Bankaları Aktif Büyümeden sektör ortalaması %19 ile aynı ortalamayı yakalayarak %19 büyüdü. Krediler ortalama %19 büyümenin biraz üzerinde %20 büyüme sağladığı görüldü. Mevduatta sektör %11 büyürken Yabancı Sermayeli Bankalarının da aynı büyüme ortalamasında %11 büyüdüğü görüldü. Bankacılık sektörü Faiz Dışı Gelirini %113 artırırken Yabancı Sermayeli Bankaları bu alanda %133 büyüyerek 217 milyar TL Faiz Dışı Gelir sağladığı görüldü. 2024 ilk yarısında Net Karlılığını %24 sektör ortalamasının üzerinde artış yakaladı. 2023 ilk yarısında 92 milyar TL Net Karlılık; açıklayan Yabancı Sermayeli Bankaların 2024 yılı ilk yarısında %35 büyüme il e 124 milyar TL Net Karlılık yaptığı görüldü.

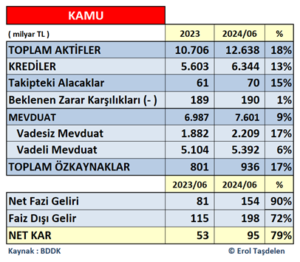

KAMU BANKALARI NE YAPTI?

Kamu Bankaları bilançolarının bir çok kalemini ortalamanın altında büyütebildiler. Kamu Bankaları Aktif Büyümeden sektör ortalamasının %19 biraz altında kaldı ve %18 büyüdü. Krediler ortalama %19 büyümenin altında %13 büyüme sağladığı görüldü. Mevduatta sektör %11 büyürken Kamu Bankaları %9 büyüdüğü görüldü. Bankacılık sektörü Faiz Dışı Gelirini %113 artırırken Kamu Bankaları bu alanda %72 büyüme ile sektörün altında kaldı.

Bilançosunu ortalamanın üzerinde büyütemeyen Kamu Bankaları buna karşılık Net Karlılıkta ciddi bir artış yaparak sektör artış ortalaması olan %24’ün üzerinde %79’luk bir artış ile karlılığını 95 milyar TL seviyesine yükselmeyi başardı.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

İran’ın İsrail’e Yönelik Saldırılarında Hedef Alınan Noktalar

DİYARBAKIRDA bir ATM 3. kez saldırıya uğradı

Türkiye’de Ekmek Üretimi: Katkı Maddeleri, Genetik Müdahaleler ve Kimyasal İşlemler

Limonlar Kredi Aldığında: Asimetrik Bilginin Finansal Sistemdeki Yankısı

Eşler Arasında Finansal İhanet: Aileyi Sessizce Yıkan Tehlike

KKM Dönemi Bitiyor mu? Merkez Bankası Vites Yükseltti

Krizler sıradanlaştı mı? Yatırımcı artık şok olmuyor!

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Bakan Uraloğlu: Türkiye, Orta Koridor ve Kalkınma Yolu ile lojistik gücünü artırıyor 21/06/2025

- Milyonlarca emekli ve memur yeni maaş zammı için geri sayımda: Promosyon ödemeleri değişiyor! 21/06/2025

- Ticaret Bakanlığı’ndan iki şirkete daha dış ticaret sermaye şirketi statüsü 21/06/2025

- TCMB’den yeni hamle: 1 aydan uzun vadeli değişken faizli TL mevduat dönemi başlıyor 21/06/2025

- Türkiye ile Mısır enerji alanında kapsamlı ve çok yönlü işbirliği hedefliyor 21/06/2025

- Çin’de yabancı sermayeli işletme sayısı yüzde 10,4 arttı 21/06/2025

- Macron: İran nükleer silah edinmemeli, güvence vermeli 21/06/2025

- Akaryakıta bir zam daha 21/06/2025

- Rosneft CEO’su Seçin: Altın ve kripto paralara yönelim artıyor 21/06/2025

- Kriz dönemleri sanat yatırımlarını tetikliyor 21/06/2025

- "Enerji fiyatlarında geçici yükseliş olsa da denge sağlanacaktır" 21/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı