EKONOMİ

Hangi çekirdek?

Para politikasının bir anlamda beklentileri yönetme sanatı olduğunu söyleyebiliriz. Bu sanat icra edilirken sıkça kullanılan iletişim araçlarından bir tanesi çekirdek enflasyon göstergeleri. Merkez Bankaları TÜFE enflasyonunu hedeflese de zaman zaman iletişimde vurguyu “öz” yani “çekirdek” enflasyon göstergelerine kaydırır. Özellikle enflasyondaki hareketin arızi (geçici) faktörlerden kaynaklandığı düşünüldüğünde çekirdek göstergeler ön plana çıkarılır. Böylelikle geçici unsurlar ortadan kalktıktan sonra enflasyonun yöneleceği ana trend konusunda bir netlik oluşturulmaya çalışılır. Bunu sisli havada farklı dalga boyları yayan farları açarak görüş mesafesini artırmaya benzetebiliriz.

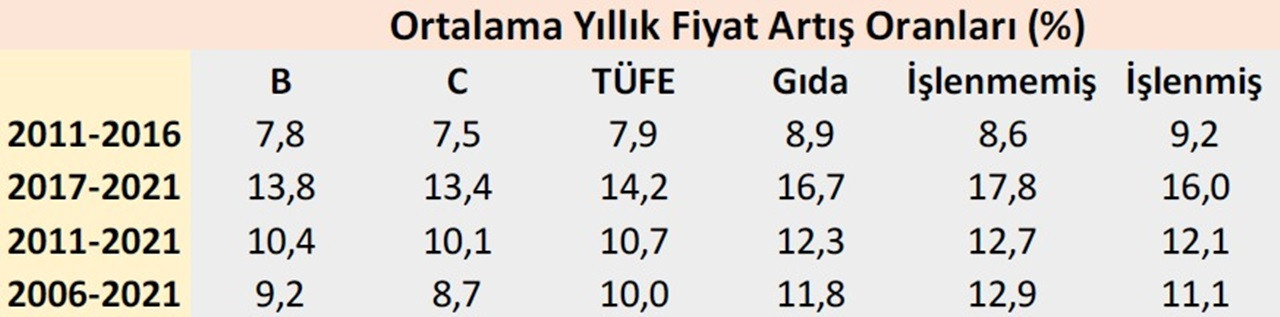

Dünyada en sıklıkla kullanılan çekirdek gösterge gıda ve enerji kalemlerini dışlayan TÜFE. Ülkemizde TÜİK tarafından yayınlanan 6 adet özel kapsamlı (çekirdek) TÜFE göstergesi var: A, B, C, D, E, F. Merkez Bankası raporları ve politika iletişim metinlerinde en çok kullanılan göstergeler B ve C endeksleri. B endeksi TÜFE’den enerji, işlenmemiş gıda, alkol-tütün ve altını dışlıyor; C ise bunlara ilave olarak işlenmiş gıdayı da dışarıda bırakıyor.

Yakın dönem piyasa raporlarında ve tartışmalarında ise vurgunun biraz daha C’ye kaydığını söylemek mümkün. Ancak C’nin ne kadar sağlıklı bir çekirdek gösterge olduğu tartışılır.

Bir çekirdek göstergenin sağlaması gereken üç temel kriter var. Birincisi ortalamada TÜFE’ye yakın bir enflasyon oranına sahip olması, yani TÜFE’nin çekirdek gösterge etrafında dalgalanıyor olması. Gıda fiyatlarının yıllık ortalama artış hızı son 10 yıldır manşet enflasyonun 1,6 puan üzerinde olduğundan C endeksi bu anlamda yetersiz kalabiliyor. İkincisi TÜFE’yi temsil gücünün olabildiğince yüksek olması. C endeksi TÜFE’nin neredeyse yarısını dışlıyor. Yani C’nin ilk iki kritere göre gerçek yaşam maliyetini temsil gücü düşük.

Üçüncü kriter, dışlanan kalemlerin para politikasından bağımsız ve daha oynak olması. C endeksi bu konuda da iyi bir sınav vermiyor çünkü işlenmiş gıda gibi para politikasına oldukça duyarlı bir kalemi dışarıda bırakıyor. Oysa ki TCMB’nin 2021 Ocak Enflasyon Raporunda yaptığı bir çalışma gıda enflasyonunun toplam talep ve kura belirgin tepki verdiğine işaret etmekte. Örneğin TL’de %10’luk bir değer kaybı gıda fiyatlarını 2 puanın üzerinde artırıyor. Döviz kuru ve beklentilerin etkileşimine göre bu etki daha da yüksek olabiliyor. Para politikası temelde beklenti, kur ve talep kanalından çalıştığına göre gıdanın tamamının çekirdekten dışlanması ne kadar doğru tartışılır. Hadi bahsettiğim çalışmada da olduğu gibi taze sebze-meyve kısmı aşırı oynak deyip bu kalemi veya işlenmemiş gıdanın tamamını çıkaralım, ama her halükârda işlenmiş gıdanın dışarıda bırakılması makul olmayabilir. Çünkü işlenmiş gıda hem genel fiyatlama davranışına dair önemli bilgi içeriyor, hem de işlenmemiş gıda kadar oynak değil.

Dolayısıyla genel çekirdek tanımlamasına uygun, ama işlenmiş gıdayı dışlamayan bir gösterge kullanılması daha isabetli olabilir. B endeksi tam olarak bunu yapıyor: enerji, işlenmemiş gıda, tütün ve altını dışlıyor ama işlenmiş gıdayı dışlamıyor. Bu nedenle ülkemizde C’den çok B endeksinin ön plana çıkarılması daha sağlıklı olabilir. Hem temsil gücü daha yüksek (TÜFE’nin %70’ini kapsıyor) hem de işlenmiş gıda gibi para politikasının kontrol alanındaki makro değişkenlerden önemli derecede etkilenen bir kalemi dışlamıyor.

Nitekim TCMB, sunumlarında B ve C göstergelerini birlikte paylaşıyor. Fakat son dönemde Eylül ayı PPK kararına yönelik piyasa tartışmalarında, faiz indirimi beklentileriyle de daha uyumlu olduğundan (veya faiz indirimini meşrulaştırdığından olabilir), odağın C’ye kaydığını görüyoruz. Ağustos 2021 itibarıyla TÜİK’e göre TÜFE enflasyonu %19,25 iken B enflasyonu %18,46, C ise %16,76 düzeyinde. Son dönemde C endeksinin daha iyimser bir tablo çizmesine yukarıda bahsettiğimiz nedenlerden dolayı temkinle yaklaşmak lazım. Nitekim enflasyon beklentilerinin bozulmaya devam ettiği, genele yaygın bir enflasyonist süreçten geçiyoruz. Önümüzdeki aylardaki baz etkilerini bir kenara koyduğumuzda, enflasyon eğiliminde yavaşlamaya dair halen net bir sinyal görülmüyor.

Aslında yakın dönemde tüm dünyada çekirdek göstergelere yapılan atıf güçlendi. Merkez bankaları kamuoyunu enflasyonun geçici olduğuna ikna etmeye çalışıyor, çünkü ederlerse erken faiz artırmak zorunda kalmayacaklar. Fakat uygun çekirdek gösterge bulmak hiç kolay değil çünkü pandeminin sıra dışı etkileri enflasyonun ana eğilimine dair resmi bulanıklaştırıyor. Geçici/kalıcı faktörleri ayrıştırmak daha zor. Ayrıca geçici olduğu düşünülen arz yönlü etkiler tahmin edilenden uzun sürmekte. Yani arz yönlü unsurlar beklentiler kanalıyla enflasyon üzerinde dolaylı etkiler oluşturabilir ve bu da merkez bankalarının tepki vermesini gerektirebilir.

Böyle bir konjonktürde döneme özgü farklı göstergelerin türetilmesi gündeme geliyor. Mesela ABD’de pandemi sonrası dönemde kiralık araç ve konaklama hariç enflasyona sıkça bakılmaya başlandı. Çünkü geçici olarak bu hizmetlere talep patladı. Bu faktörlerden arındırılmış TÜFE’yi izlemek enflasyonun ne kadar kalıcı olduğuna dair kısmen de olsa bilgi verebiliyor. Bu durum aynı zamanda tek bir göstergeye takılmamak gerektiğini de bize hatırlatmakta. Çünkü ekonomiye gelen geçici şokların kaynağı ve niteliği zaman içinde değişebiliyor.

Bütün bu tecrübelere baktığımızda çekirdek göstergelerle yapılan iletişimde iki hususa dikkat etmek gerektiği ortaya çıkıyor. Birincisi, merkez bankalarının tek bir çekirdek göstergeye bağlı kalmaması gerekiyor. İkincisi, dışlama yaklaşımına tamamlayıcı olarak, farklı yöntemlerle hesaplanan göstergelerin de kullanılmasında fayda var: örneğin medyan fiyat artışı, budanmış (trimmed) enflasyon oranı, yayılım endeksi, hizmet fiyatları, beklentiler. Enflasyonun genel fiyatlama davranışlarına ne kadar yayıldığına dair fikir vermesi açısından bu göstergelerin eş zamanlı olarak takip edilmesi gerekiyor. Elbette bazı dönemlerde bazı göstergeler daha fazla ön plana çıkacaktır ancak tercih edilen göstergenin neden ön plana çıktığına dair ikna edici teknik bir perspektif sunulması önemli. Aksi takdirde iletişimde yapılan anlık manevraların para politikası kredibilitesine zarar vermesi kaçınılmaz.

Şunu da belirtmeden bitirmeyelim: Ülkemizde son yıllarda genel enflasyon beklentilerindeki bozulma nedeniyle çekirdek enflasyon göstergelerinin bilgi değeri oldukça zayıfladı. Enflasyonla ciddi mücadele edilmediği için birçok sektörde fiyatlama davranışı kontrolden çıkmış durumda. Böyle bir konjonktürde gıda fiyatlarındaki artışın gerçekten arz yönlü mü yoksa genel enflasyonun bir uzantısı mı olduğunu ayrıştırmak çok zor olduğundan pratikte çekirdek göstergelerin de bir önemi kalmıyor. Aynen yoğun sisli havada görüş mesafesi sıfıra indiğinde hangi farı kullandığınızın artık fark etmemesi gibi.

Özetle, mevcut dönemde ülkemizde çekirdek enflasyonun ön plana çıkarılması ne kadar doğru tartışılır; ancak yine de bir çekirdek yaklaşımına ihtiyaç duyuluyorsa, B endeksinin bilgi değeri fiyatlama davranışına dair diğer tamamlayıcı çekirdek göstergelerle birleştirilerek makul bir iletişimle kullanılabilir. Bundan daha önemlisi ise para politikası ve iletişiminde zikzak yapmadan sistematik, veri odaklı ve şeffaf bir yaklaşımın tesis edilmesi.

Hakan KARA

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

Eşit İşe Eşit Ücret: Adalet mi, Safsata mı?

Altın ‘borç çağında’ yeni para: Güven, itibari para sistemini terk ediyor!

MERKEZİ YÖNETİMİN 2025 MAYIS AYI GELİR GİDER ANALİZİ

DOĞALGAZA ZAM GELDİ

Borsa İstanbul: Ankara’dan abim gelmiş evde bir ‘bayram’ havası…

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 02/07/2025

- AJet Suriye uçuşlarına başladı! 01/07/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 1 Temmuz 2025 Salı akşamı Süper Loto bilet sonucu sorgulama ekranı! 01/07/2025

- SON DAKİKA HABERİ... EPDK doğal gazda temmuz tarifesini açıkladı 01/07/2025

- Bakan Bolat, Tataristan Reisi Minnihanov ile görüştü 01/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 01/07/2025

- Ordu’da 2025 fındık rekoltesi için saha çalışmaları başladı 01/07/2025

- Trump: İsrail, Gazze'de 60 günlük ateşkes için gerekli şartları kabul etti 02/07/2025

- Çin'den AB'ye çağrı 02/07/2025

- Ekonomi ve siyaset gündemi - 2 Temmuz 2025 02/07/2025

- Resmi Gazete'de bugün (02.07.2025) 01/07/2025

- Trump: Faizi üç puan indirmemesinin maliyeti 1 trilyon dolar 01/07/2025

- Doğalgaza zam yapıldı 01/07/2025

- ABD'de dış yardımlar Dışişleri Bakanlığı'na devredildi 01/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı