EKONOMİ

Hisse senedi ve kripto paralardan sonra sahne sırası emlak piyasasında mı?

- Küresel mali piyasaların keyfi oldukça bozuk. Geride bıraktığımız hafta önde gelen merkez bankalarının seri faiz artışları, küresel risk iştahı üzerinde ciddi mânâda baskı kurdu. Bu bağlamda, Cuma günü konuşan FED Başkanı Powell, FED’in ciddi şekilde enflasyonu %2’ye düşürmeye odaklı olduğunu yineledi (hafta sonu oy hakkına sahip üylerden Mester, resesyon riskinin arttığına işaret etti). Elbette bilmediğimiz yeni bir şey söylemese de, FED’in bu kadar agresif bir patikaya geçmesi, tıpkı 2021 yılında enflasyonu görmezden gelmesi gibi politika hatalarından biri olarak tarihe geçeceğini düşünüyoruz. Maliyetten kaynaklı enflasyonu bu kadar yüksek bir faiz artışı ile soğutmak, ister istemez ekonomiyi stagflasyona sürekleyecektir.

- FED kaygısı ve hız kesmeden devam eden Ukrayna savaşının getirdiği moral bozukluğu ile ABD borsalarının piyasa değeri (market cap) yılbaşına göre 11,9 trilyon dolar eridi. Hisse senedi cephesinde görülen sert erimeye, hafta sonu kripto para piyasasının da eklendiğini görüyoruz. Kasım 2021’de neredeyse 2,9 trilyon dolar piyasa büyüklüğüne ulaşan kripto paraların toplam piyasa değeri, hafta sonu yaşanan sert satışlarla 800 milyar dolar seviyesine yaklaştı. Acaba sahne sırası emlak piyasasına mı geliyor, insan sormadan da edemiyor!

- Kripto cephesinde, sert fiyat düşüşlerinin arkasında yatan itici güç teminat ilişkisi (kripto yatırımcıları marj çağrılarını (margin call) karşılamak ve zararları karşılamak için varlıklarını satmak zorunda kaldı). Terra Luna olayının tüm sıcaklığının korunduğu bir ortamda, hafta sonu, kripto paraların amiral gemisi olan Bitcoin, 18bin dolar seviyesinin altına gerileyerek 2020 yılı Aralık ayından bu yana en düşük seviyesini görerek tüm zamanların zirvesinden de %74 geriledi. Biraz daha detaylandırmak gerekirse, bu yıl şimdiye kadar %57 ve bu ay %37 değer kaybeden Bitcoin’in psikolojik veya sembolik olarak görülen 20bin dolar seviyesinin altına düşüşü (söz konusu seviye 2017 döngüsünün zirvesi) yatırımcılar arasında panik satışlarına neden oldu. Dünyanın en büyük stablecoin olan Tether USDT, Mayıs başındaki 83 milyar dolardan piyasa değerinin 68 milyar dolara düştü!

- Lâkin, bu Bitcoin’in bu ilk çöküşü değil! 2018 ve 2019 yıllarında daha kötüsünü yaşadık. Arzı sınırı olan Bitcoin’in uzun vadede mutlaka hayatımızda olmaya devam edeceğini, kısa vadede sertleşen piyasa koşullarına ve FED’in daha da sıkılaşacak para politikasına paralel büyük bir servet erimesinin yaşanacacağına, bol para döneminde filizlenen pek çok alt coinin hayatımızdan çıkacağına kesin gözüyle bakıyoruz. Fiyatından ziyade, arkasında yatan devrimi anlayan ve yatırım sorumluluğu olan kişilerin uzan vadede yüzlerinin güleceğini düşünüyoruz. Kafası halen daha karışık olanların, neden Blockbuster’s tahtını Netflix’e, Kodak’ın dijital kameralara; hatta Nokia’nın Apple’a kaptırdığını iyi düşünsünler.

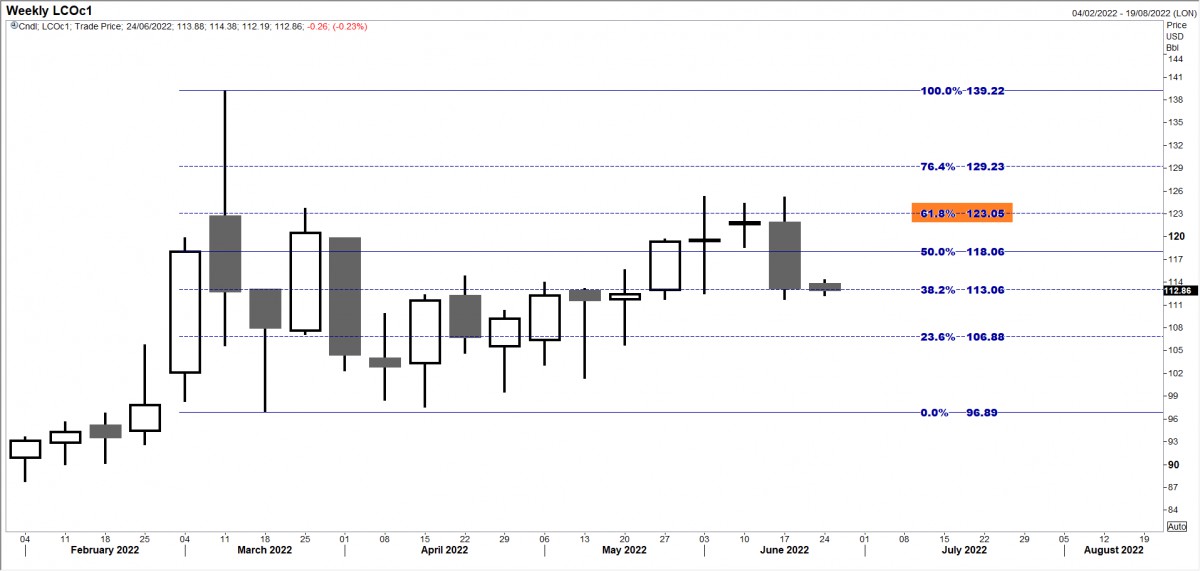

- Brent cinsi ham petrol, geride bıraktığımız haftayı neredeyse %10 düşüşle 113 dolar seviyesinden tamamladı. Söz konusu düşüş, Nisan ayından beri ilk haftalık düşüşe işaret ediyor. Hatırlanacağı üzere, petrolde uzun bir süredir 123 dolar direncinin teknik mânâda önemine işaret ederek, aşağı yönlü ihtimalin altını çiziyorduk. Her ne kadar petrole vurgu yapsak da, doğalgaz fiyatları son 8 iş gününde neredeyse değerinin 1/3 kaybederek 6,7 usd/mmbtu seviyesine geriledi. Arka planda, küresel enflasyonu daha da azdıran petrole yönelik arzın artırılacağına yönelik açıklamalarının etkili olduğunu düşünüyoruz. Ya da acaba, Rusya-Ukrayna savaşına yönelik yakın zamanda bir beklenti mi oluşuyor? Bekleyip göreceğiz.

- Havanın ağır ve yorucu olmasına paralel doların krallığı şimdilik parlamaya devam ediyor. Doların piyasa kuru olan DXY 105 seviyesinin kıyısında işlem görürken, peş peşe 5 kez faiz artırımına giden lâkin ekonomisi durgunluk emareleri gösteren İngiltere’nin para birimi Sterlin, 1,22’li seviyelerde haftayı tamamladı. Kısa vadede görünüm pek de net olmadığından pusuda sessiz bir şekilde bir müddet daha beklemeyi tercih ediyoruz.

- Altın ve gümüş cephesinde yatay seyir korunmaya devam ediyor. Altının ons fiyatı 1,840 dolar seviyelerinde, gümüşün ise yatay direnç 22 doların altında 21,60’lı seviyelerde salınmaya devam ediyor. Her iki emtiada da pozisyonlanmamız çok cılız. İçimiz, teknik mânâda sırası ile 1,870 ve 22 doların üzerinde haftalık bir kapanış ile kıpırdanacaktır.

- Türkiye cephesinde ise, USDTRY kurun yavaş bir cekimde kuzeye doğru ilerlemeye devam ettiğini görüyoruz. Her gün kapanış rekorunu bir kademe daha yukarıya taşıyan kurunun göz ardı edilmesi, ister istemez ithal girdi mal fiyatları üzerinden enflasyonu daha da artıracaktır. TCMB’nin açıkladığı piyasa katılımcıları anketi cari yıl sonu enflasyon beklentisi, her ay daha da yukarıya gitmeye başladığını görüyoruz: (Ocak: %29,75 Şubat: %34,06 Mart: %40,47 Nisan: %46,44 Mayıs: %57,92 Haziran: %64,59).

- Türkiye’nin 5 yıl vadeli CDS risk primi haftayı 820 baz puan seviyesinden tamamladı. Basit bir matematikle, Türkiye’de 1 milyon dolar büyüklüğünde eurobond taşıyan bir yatırımcının bu riski sigortalamak için senede 82bin dolar ödemesi gerekiyor. Yabancı indinde CDS risk priminin anlamı bu! Enflasyonist dönemde Türk insanının sığınaklarından biri olan Borsanın son iki haftadır düşüş eğiliminde olduğunu görüyoruz. Teknik bir bakış açısıyla, 2,500 puan seviyesine (altında haftalık kapanış yapması havayı terse çevirebilir) dikkat edeceğiz.

- Yeni gün başlangıcında, ABD borsalarının Cuma günkü karamsar havasının Asya piyasalarında da sirayet ettiğini görüyoruz. Gösterge endeks Tokyo borsası %1,7 aşağıda işlem görüyor. ABD borsalarının vadeli işlemleri ise, Cuma kapanışının yaralarını sarma telaşında ve ufak da olsa artılar göze çarpıyor.

- Mali piyasaların gündeminde bugün önemli bir veri görünmüyor. İçeride Merkezi Yönetim borç stoku açıklanacak. Sn. Cumhurbaşkanı Erdoğan, Suudi Arabistan’ın velihat prensinin ilişkileri geliştirmeye yönelik görüşmeler için Çarşamba günü Türkiye’yi ziyaret edeceğini söyledi. Özellikle, Cemal Kaşıkcı’nın 2018’de İstanbul’daki Suudi konsolosluğunda öldürülmesiyle şiddetlenen, yıllarca süren bölgesel rekabetin ardından geziyi önemle takip edeceğiz. Öte yandan, ABD Hazine Bakan Yardımcısı Adeyemo bu hafta Türkiye’ye gelip Bakan Nebati ve TCMB Başkanı Kavcıoğlu ile görüşecek. Bloomberg’in ilettiği habere göre konu Rusya’ya yönelik uygulanmakta olan yaptırımlar olacak.

>Bitcoin

Bitcoin hafta sonu tepeden %74’lük bir çöküşlü 18bin dolar seviyesinin altını test etti. Aşağıdaki grafiğe bakan bir kişi, bunun çok da olağandışı bir şey olmadığını anlayacaktır. Kısa vadede düşüş bitti mi sorusunun cevabını vermek çok da kolay değil. Tam anlamıyla yükselişin ise 28,800 dolar seviyesi geçildikten sonra başlayacağını düşünüyoruz. Haftayı 20bin dolar seviyesinde karşılıyoruz. Güç göstergesi RSI aşırı satıma işaret ediyor!

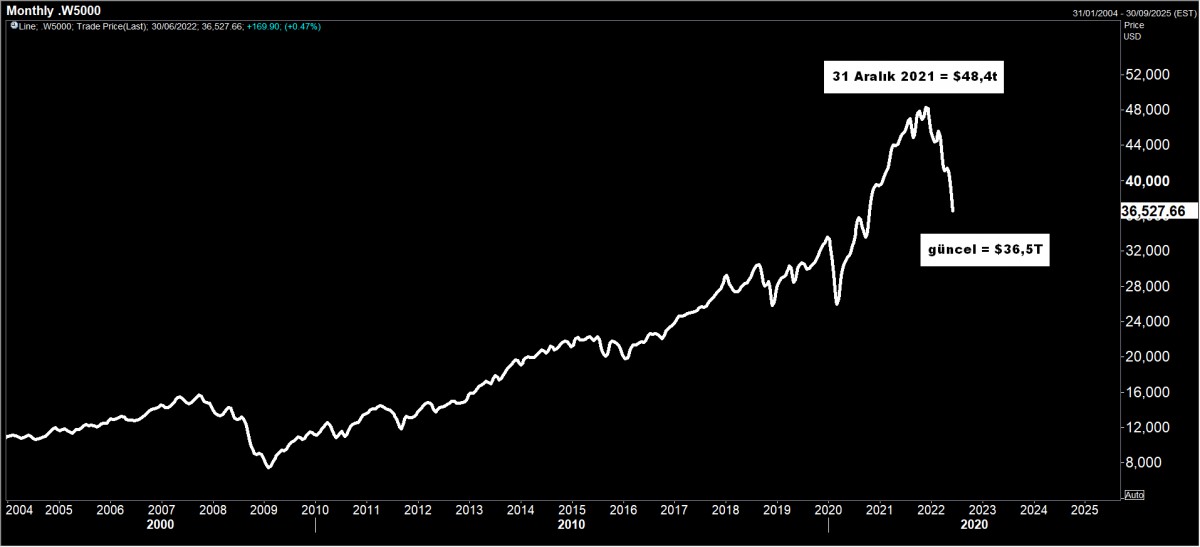

>ABD borsaları piyasa değeri

Değer kaybeden aslında bir tek bitcoin değil. ABD borsalarının piyasa değeri (market cap) yılbaşına göre 11,9 trilyon dolar eriyerek 36,5 trilyon dolar seviyesine geriledi. FED’in enflasyonla savaşı ve bu yolda kararlı duruşu, riskli varlıkların üzerinde Demoklesin Kılıcı gibi sallanmaya bir müddet daha devam edecek gibi duruyor.

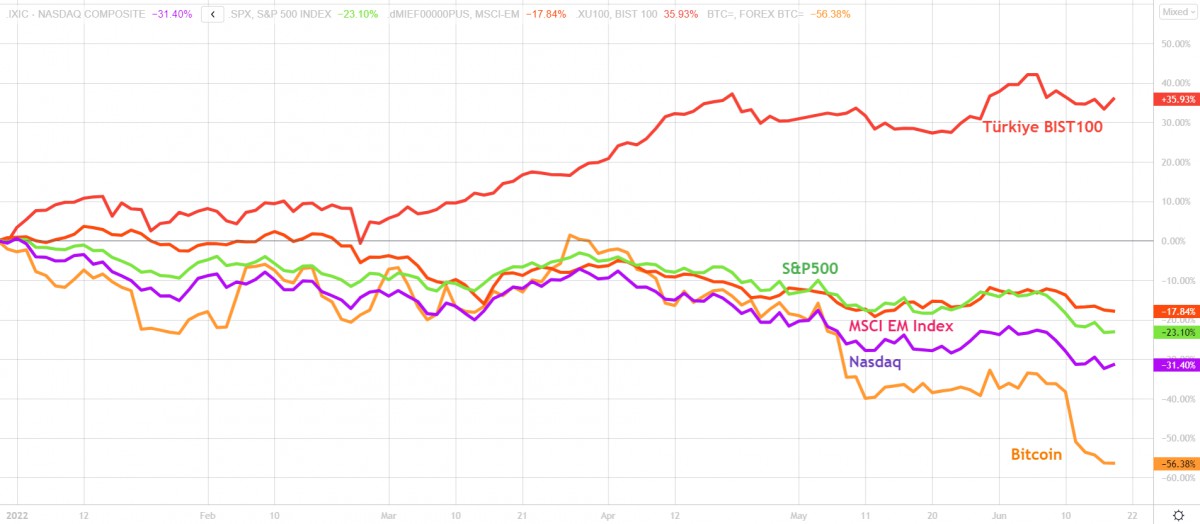

>Risk modu off

Bitcoin ve Borsalar el ele.

>Brent

Brent cinsi ham petrol, haftayı %10 düşüşle 113 dolar seviyesinden tamamladı. Söz konusu düşüş, Nisan ayından beri ilk haftalık düşüşe işaret ediyor. Hatırlanacağı üzere, petrolde uzun bir süredir 123 dolar direncinin teknik mânâda önemine işaret ederek, aşağı yönlü ihtimalin altını çiziyorduk.

>Doğal Gaz

Doğalgaz fiyatları son 8 iş gününde neredeyse değerinin 1/3 kaybederek 6,7 usd/mmbtu seviyesine geriledi. Arka planda, küresel enflasyonu daha da azdıran petrole yönelik arzın artırılacağına yönelik açıklamalarının etkili olduğunu düşünüyoruz.

İKTİSATBANK

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu