EKONOMİ

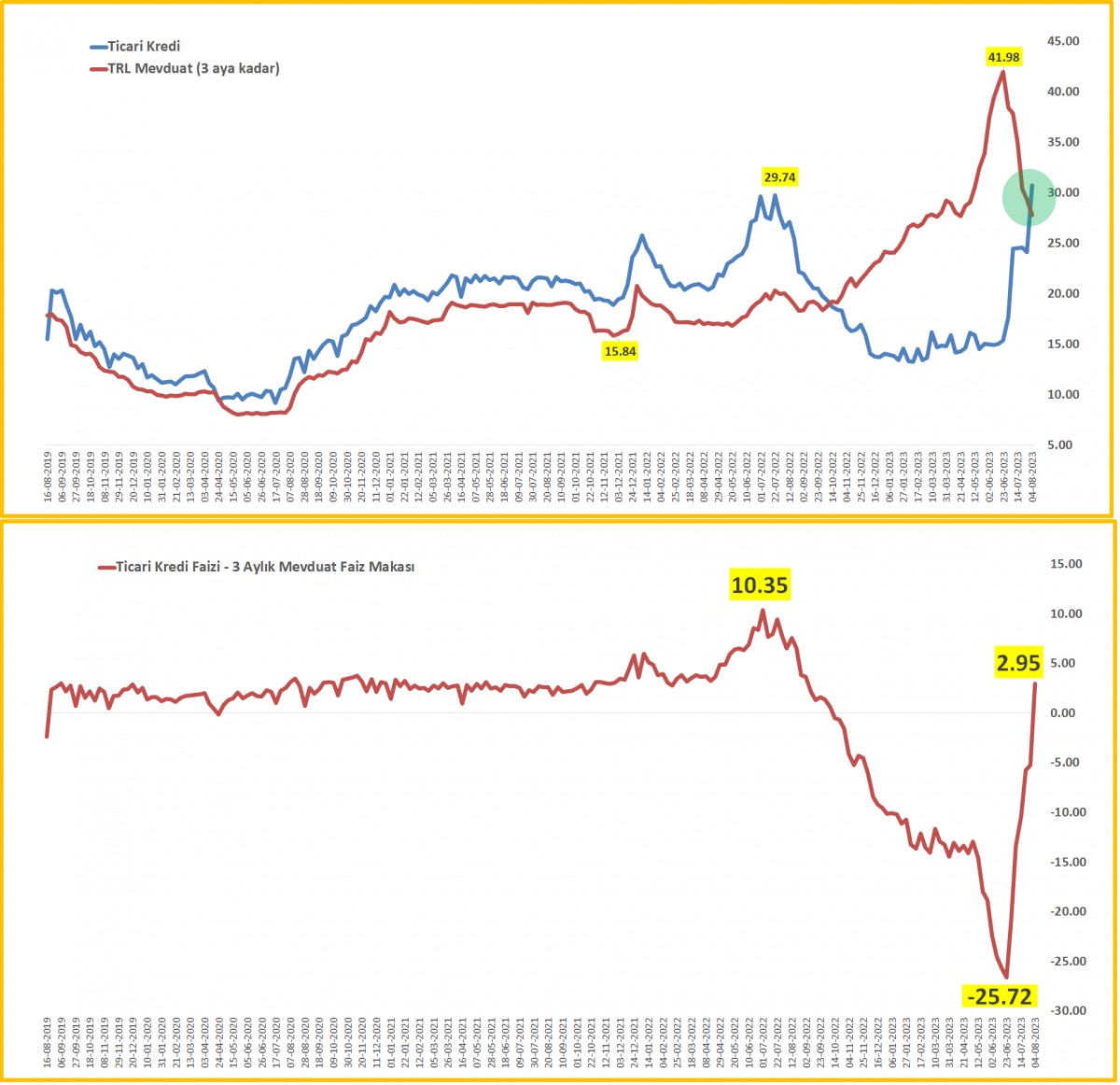

Kredi – mevduat faiz makası 10 ay sonra kredi lehine kapandı

Günlerdir merakla beklenen ve FED’in bir sonraki kararına zemin teşkil edecek temmuz ayı TÜFE enflasyonu piyasa beklentileri paralelinde açıklandı. Aylık bazda hem manşet hem de de çekirdek TÜFE %0,2 arttı. Yıllık rakamlar ise sırası ile %3,2 (beklenti %3,3) ve %4,7 (beklenti %4,8) olarak sonuçlandı. Önceki aylara yönelik olumlu güncellemeleri göz ardı etmezken, olumsuz bir sürpriz olur mu diye endişe duyan piyasalar, beklenti dâhilinde açıklanan veri seti sonrasında bariz anlamda bir değişim sergileyemedi.

Yine de, ABD enflasyonunun aşağı yönde beklenen sürpriz olmadan istikrarlı bir şekilde sonuçlanması sonrasında, FED’in faiz oranların belki daha fazla artırmasa da uzun bir süre yüksek seviyelerde tutacağı beklentisi ile ABD doları günü hafif de olsa yükselişle tamamladı. Doların elinin kuvvetlenmesi ile gösterge 10 yıllık ABD devlet tahvilinin getirisi de yeniden %4,12 seviyesine kadar yükseldi.

Hisse senedi piyasaları, enflasyon verisinin korkulan bir senaryoya işaret etmemesi ama hafif de olsa yükselen tahvil faizlerinin gölgesinde geceyi önemli bir değişim göstermeden tamamlarken, bu sabah Asya piyasalarında havanın tatsız olduğunu görüyoruz. Çin’in en büyük özel emlak geliştiricisi Country Garden’ın hisseleri, ilk yarıda 7,6 milyar dolara varan bir zarar tahmini ve basında çıkan borcun yeniden yapılandırılmasına hazırlandığını belirtmesinin ardından rekor bir düşüş kaydetti. Dünyanın en büyük ikinci ekonomisinde, bu hafta açıklanan enflasyon verileri deflasyonist (eski) sonuçlanmış, dış ticaret verileri ise küçülmeye işaret etmişti. Özel sektörün de sorun yaşamaya başlaması ile Şangay borsası bu sabah %1,5 geriledi.

Enflasyon verisi ardından doların elinin hafif de olsa güçlenmesine paralel kıymetli madenler de haftayı boynu bükük bir şekilde tamamlamaya hazırlanıyor. Altının ons fiyatı, 1,910 dolar sınırına kadar geri çekilirken, bir sonraki hamleyi kararlaştırmadan haftalık kapanışı görmek istiyoruz. Brent cinsi petrolün varil fiyatı dün 88 dolar seviyesinin üzerine yükselerek sene başından bu yana en yüksek seviyede işlem görmesi ardından dün ABD verisi sonrasında 86,40 dolar seviyesine kadar geri çekildi.

Pariteler cephesinde ise EUR önemli bir değişim kaydetmeden 1,10 seviyesinin etrafında dolaşmaya devam ederken, 1,30 seviyesinin üzerinde açtığımız GBPUSD kısa pozisyonumuzu ise korumaya devam ediyoruz. Japonya’nın uzun vadeli faizleri kontrol altında tutmak için uzun bir süredir getiri eğrisi kontrolü politikası izlemesine ve geçen haftalarda 10 yıllık tahvilin %1 seviyesine kadar yükselmesine izin vereceklerini söylemelerine rağmen, Japon Yeni oldukça ‘kırılgan’ bir seyir izliyor. Haftalık kapanışının dolar karşısında 145 seviyesinin üzerinde olması durumunda yukarı yönlü isteğin korunacağını düşünüyoruz!

Türkiye cephesinde ise hava dün bir nebze de olsun ‘limoni’ tarafta kaldığını gördük. Hatırlanacağı üzere salı günü coşan ve neredeyse %9 değer kazanan bankacılık endeksini neyin ‘ateşlediğini’ bulamasak da, dün de sanayi şirketlerine yönelik yine nedenini tam olarak anlayamadığımız bir satış baskısı ile ana endeks günü %2,1 oranında düşüşle tamamladı. USDTRY kuru yaz aylarının dinginliği ve kamunun kontrolünde 26,99 seviyesinin dizginlerinden uzun bir süre sonra kurtulması sonrasında 27,05 seviyesinde dinlenmeye geçerken, CDS risk primi yeniden 400 baz puanın altına geldi. Uluslararası kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kural bazlı ve öngörülebilir politikalara geçmesinin ülke kredi görünümü ve notu açısından olumlu olduğu değerlendirmesini yaptı.

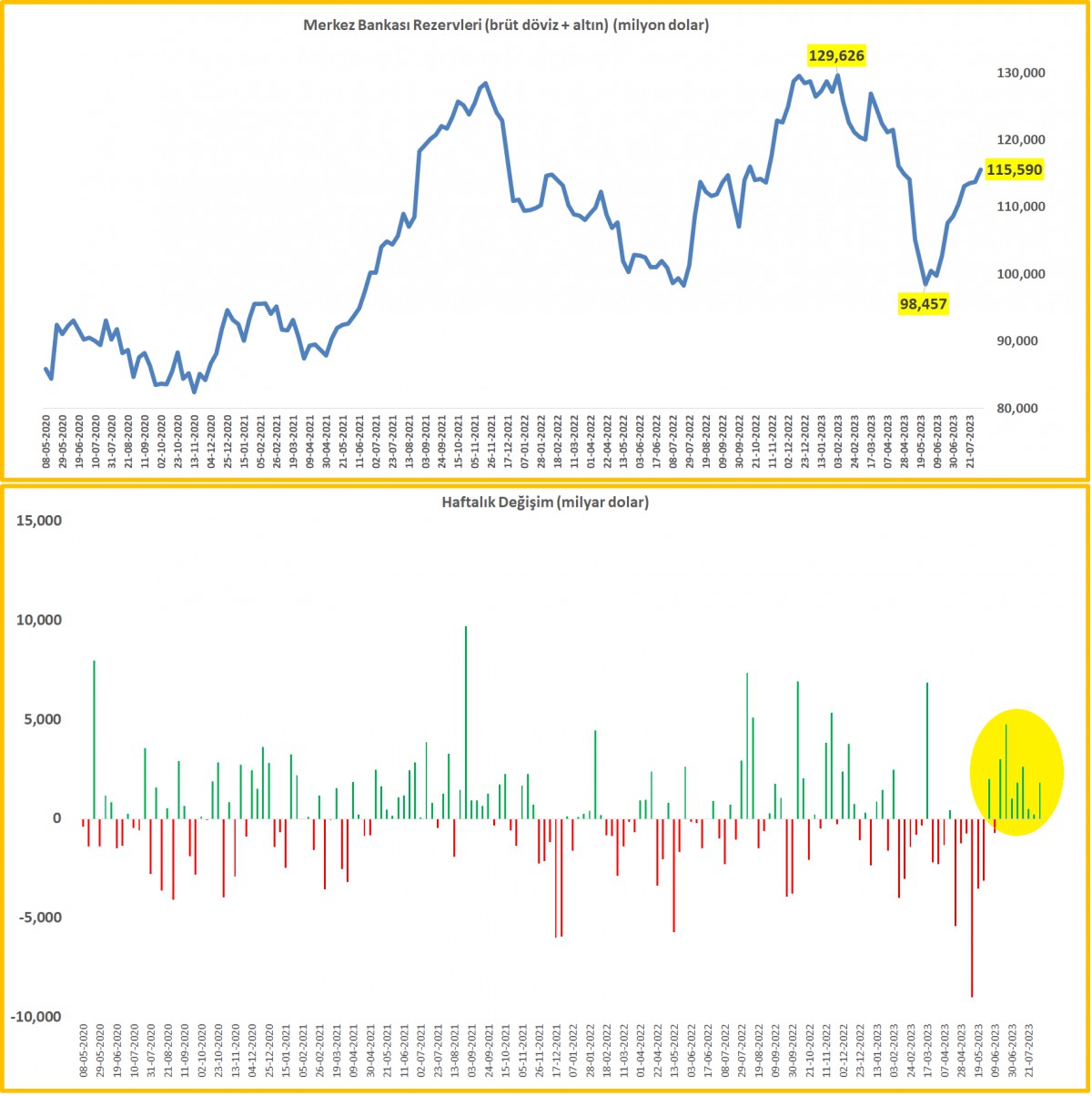

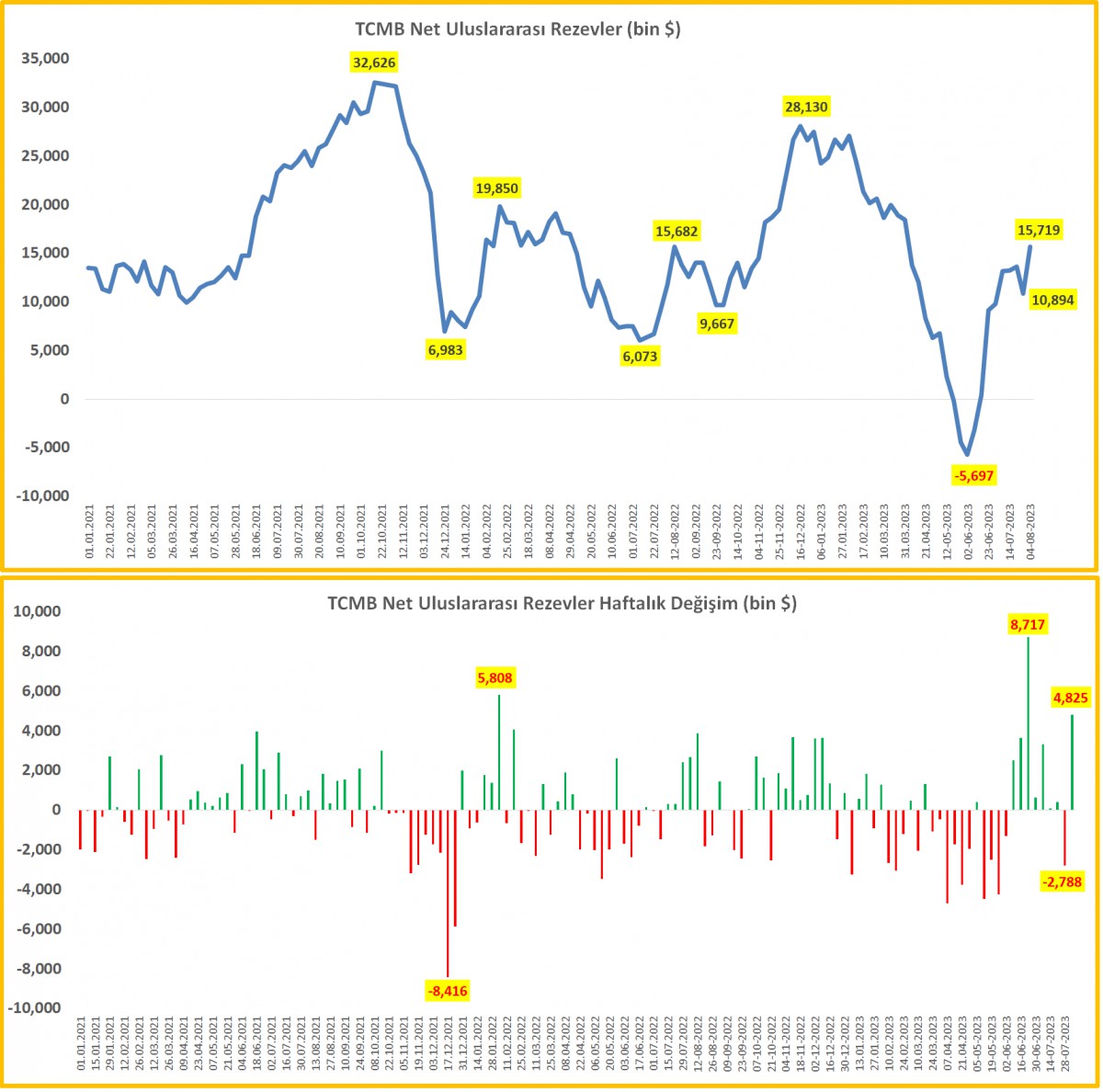

Her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın haftalık bültenlerini dün yine de yakından takip ettik. 4 Ağustos ile biten haftada, TCMB’nin brüt döviz ve altın rezervleri yaklaşık 1,8 milyar dolar artış kaydederek 115,6 milyar dolar seviyesine ulaşırken, benzer bir şekilde net uluslararası rezervler de 4,8 milyar dolar artış kaydederek son son 4 ayın en en yüksek düzeyine ulaştı.

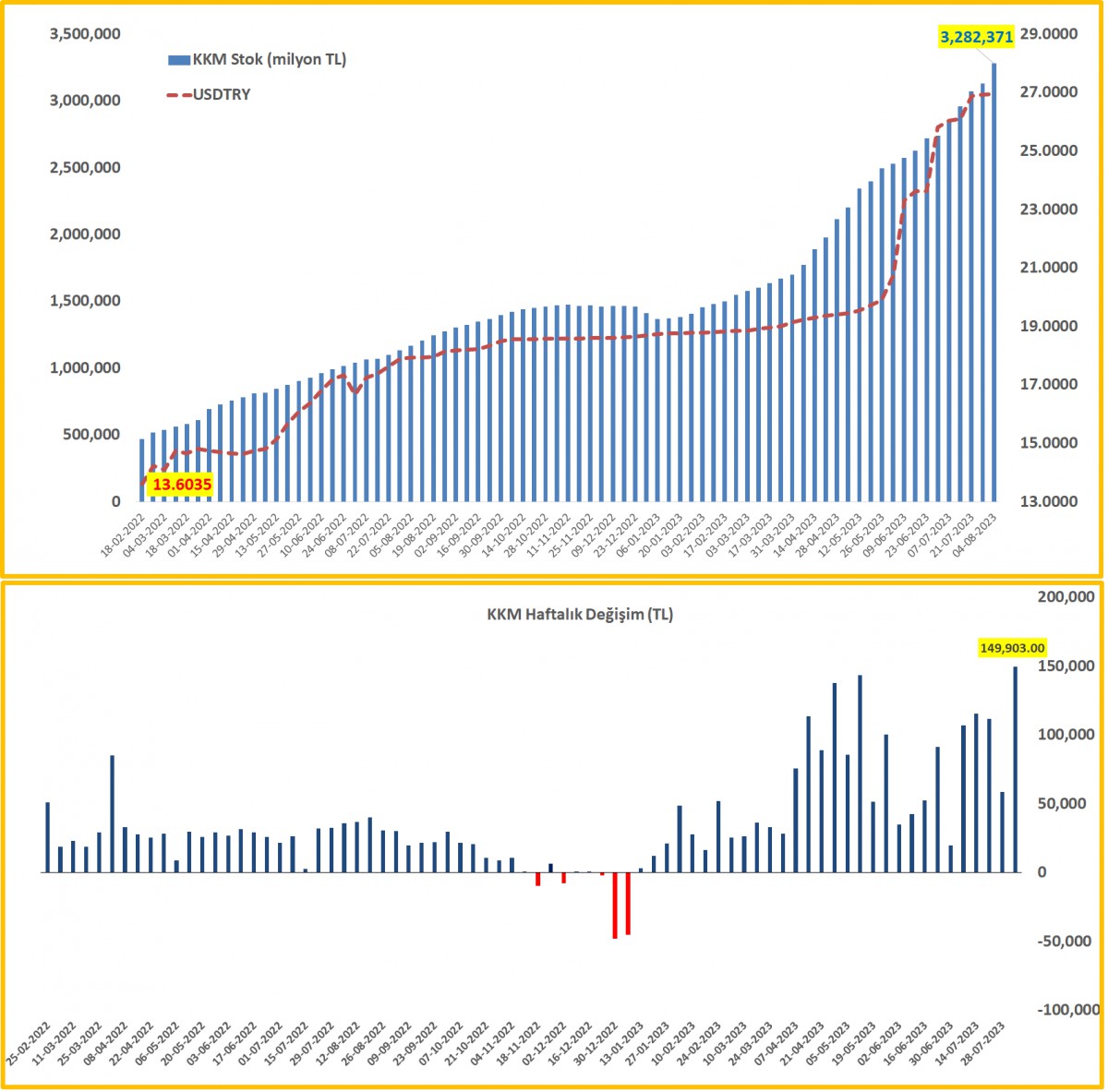

Yurtiçi yerleşik gerçek kişilerin döviz mevduatları 2,4 milyar dolar azalırken, tüzel kişilerin ise 1,3 milyar dolar artış kaydetti. Kur Korumalı Mevduat (KKM) hesaplarının ise stok bakiyesi 3,3 trilyon TL ile bir önceki haftaya nazaran 150 milyar TL artış kaydetti. Bu rakam oldukça büyük görünse de, yeni KKM yerine devlet katkısı nedeniyle bir büyüme olduğunu düşünüyoruz. KKM’nin toplam yabancı para mevduatın %25’ne tekabûl ettiğini not edelim.

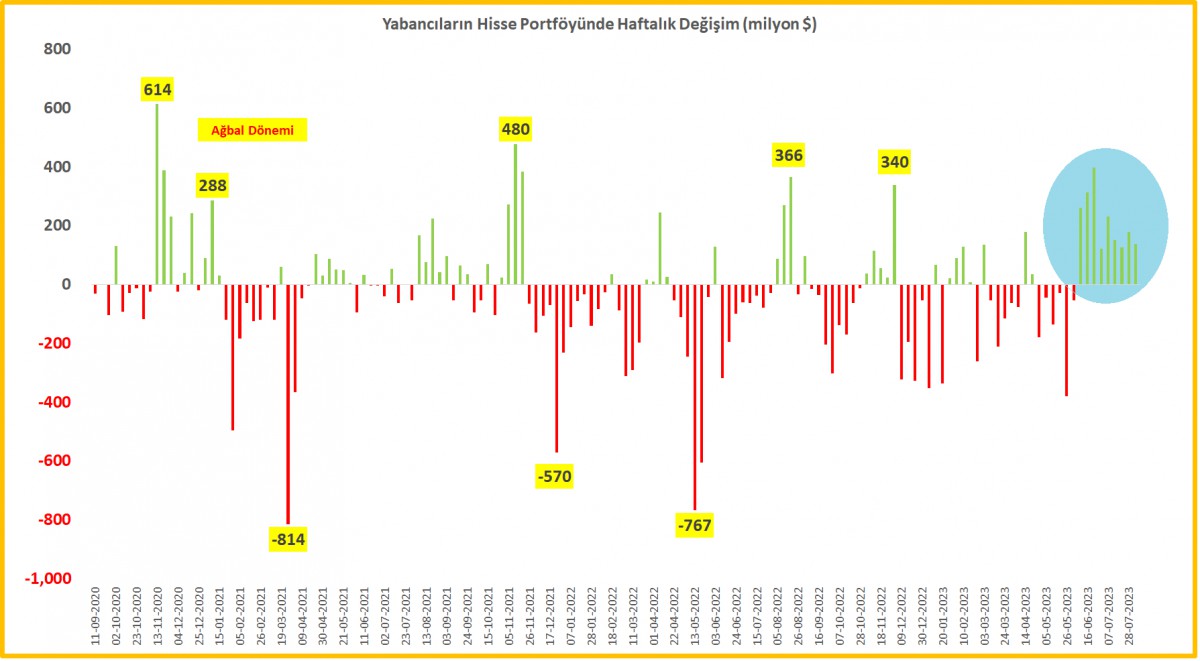

Menkul kıymet istatistikleri ise bizlere yabancı ilgisinin devam ettiğini gösterdi. 4 Ağustos ile biten haftada 140 milyon dolar net alım yapan yabancının son 9 haftada portföyü 1,9 milyar dolar artış kaydetti. Faiz istatistiklerinde ise, ticari kredi faiz oranı 10 aydan sonra ilk kez mevduat faiz oranını altına gerilediğini gördük. Daha basit bir anlatımla, 6 hafta önce 3 aya kadar vadeli TL mevduat faizi (%41,98), ticari kredi faiz oranının (%15,35) yaklaşık %27 üzerinde idi. 6 hafta sonra makas kredi faizi lehine döndü (bakınız grafik).

Yukarıda da değindiğim üzere, Asya piyasalarında emlak devine ilişkin haberler dünden beri ön planda kalırken, ABD Başkanı Biden, ekonomik zorlukları nedeniyle Çin’i “saatli bomba” olarak nitelendirdi ve zayıf büyüme nedeniyle ülkenin başının dertte olduğunu söyledi. Bugünün veri takviminde Türkiye’de bayat bir veri olsa da cari işlemler dengesini takip edeceğiz. İngiltere’de ise büyüme rakamları, ABD ise ÜFE ve tüketici güveni bulunuyor.

TCMB brüt döviz ve altın rezervleri son 4 ayın zirvesinde

TCMB net uluslararası rezervleri

Net uluslararası rezervler geçen hafta 4,8 milyar dolar artış kaydederek son son 4 ayın en en yüksek düzeyine ulaştı. Seçim dönemine göre bakılırsa son 10 haftada 21 milyar dolar yükseliş görüyoruz.

Kur Korumalı Mevduat (KKM)

KKM stok bakiyesi 3,3 trilyon TL ile bir önceki haftaya nazaran 150 milyar TL artış kaydetti. Bu rakam oldukça büyük görünse de, yeni KKM yerine devlet katkısı nedeniyle bir büyüme olduğunu düşünüyoruz. KKM’nin toplam yabancı para mevduatın %25’ne tekabûl ettiğini not edelim.

Kredi – mevduat faiz makası kredi lehine kapandı

Faiz istatistiklerinde ise, ticari kredi faiz oranı 10 aydan sonra ilk kez mevduat faiz oranını altına gerilediğini gördük. Daha basit bir anlatımla, 6 hafta önce 3 aya kadar vadeli TL mevduat faizi (%41,98), ticari kredi faiz oranının (%15,35) yaklaşık %27 üzerinde idi. 6 hafta sonra makas kredi faizi lehine döndü.

Yabancının hisse senedi ilgisi devam ediyor

Menkul kıymet istatistikleri ise bizlere yabancı ilgisinin devam ettiğini gösterdi. 4 Ağustos ile biten haftada 140 milyon dolar net alım yapan yabancının son 9 haftada portföyü 1,9 milyar dolar artış kaydetti.

İKTİSATBANK

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

Türkiye’de Sıfır Atık Hibe Programı: 6.3 Milyon Avroluk Fırsat

Gayri Resmi İşlemler ve Finansal Tablolara Etkisi: Görünmeyen Riskler

ZİHİN SAĞLIĞI KRİZİ KAPIDA!

AB, Anti-Greenwashing Düzenlemesini Askıya Alıyor

Trump: “Çin ile ticaret anlaşması imzaladık, sorada Hindistan var”

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Kamu işçilerinin zam pazarlığı! Türk-İş Başkanı Ergün Atalay'dan 'grev' açıklaması 26/06/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- DB: Çatışma ve istikrarsızlık aşırı yoksulluğu artırıyor 27/06/2025

- Erdoğan: Küresel ekonomide lojistik hatların önemi hızla artıyor 27/06/2025

- Bessent: Eylül'e kadar ticaret anlaşmalarını tamamlayabiliriz 27/06/2025

- Allianz: İşletme sermayesi gereksinimi 17 yılın zirvesinde 27/06/2025

- Araç muayene süreci artık "Turka" markasıyla yürütülecek 27/06/2025

- Fed'in izlediği enflasyon göstergesi beklentinin üzerinde 27/06/2025

- Kamu işçileri için hükümetin ikinci teklifi belli oldu 27/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı