BANKA HABERLERİ

MERKEZ BANKASIN’NDAN BANKALARA: KREDİLERİ KISIN, DAHA SEÇİCİ OLUN

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından finansal kaynakların verimli kullanımının desteklenmesi amacıyla ihracat, yatırım kredilerine öncelik tanınırken taşıt kredilerinde yüzde 3 olan büyüme sınırının yüzde 2 olarak belirlenmesine karar verildi. Ayrıca, bireysel tüketimi yavaşlatmak için kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan aylık azami faiz oranı yüzde 2,89’a yükseltildi

Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu’nun 20 Temmuz 2023 tarihli kararı gereğince parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları alındı.

Kararlara ilişkin tebliğiler Resmi Gazete’de yayımlandı. Buna göre, sıkılaşma sürecini destekleyen adımları tamamlayıcı olarak, kredi büyümesine göre menkul kıymet tesisi kapsamında yüzde 3 olan TL ticari krediler için aylık büyüme sınırının yüzde 2,5 olarak belirlenmesine karar verildi.

İhracat, yatırım, tarım ve esnaf kredileri bu sınırlandırmanın dışında tutuldu.

İHRACAT KREDİLERİNE ÖNCELİK

Piyasa mekanizmasının işlevselliğini artırmak için, faiz oranına göre menkul kıymet tesisi uygulaması sadeleştirilerek, ihracat ve yatırım kredileri hariç TL ticari kredilerde birinci kademe kaldırılarak faiz sınırının tek kademe olarak uygulanmasına karar verildi.

Finansal kaynakların verimli kullanımının desteklenmesi amacıyla, taşıt kredilerinde yüzde 3 olan büyüme sınırının yüzde 2 olarak belirlenmesine, ihtiyaç kredilerinde değişikliğe gidilmeyerek yüzde 3 sınırının korunması kararı alındı.

Karara göre, ihracat ve yatırım kredileri ile deprem bölgesine yönelik krediler Merkez Bankası’nın kredileri sınırlandırıcı tüm tedbirlerinin dışında tutulacak.

Söz konusu adımların yanı sıra, ihracatçıların finansmana erişimini desteklemek amacıyla;

Reeskont kredilerinin günlük limiti 1,5 milyar TL’ye yükseltildi. Reeskont kredilerinde KOBİ payının artırılmasına ve kullandırımlarda ihracat artış performansının dikkate alınmasına karar verildi.

Sadeleşme süreci kapsamında reeskont kredilerine erişim şartları kolaylaştırıldı. Reeskont kredisi kullanımında yüzde 30 ilave ihracat bedeli satış koşulu kaldırıldı. Reeskont kredi vadesi boyunca verilen Döviz almama taahhüdünden, ithalat ödemeleri kapsamındaki döviz alımları istisna tutuldu.

KREDİ KARTI İLE HARCAMAYA FREN

Ayrıca, enflasyonun kontrolü ve iç talebin dengelenmesi kapsamında kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan aylık azami faiz oranı yüzde 2,89’a yükseltildi.

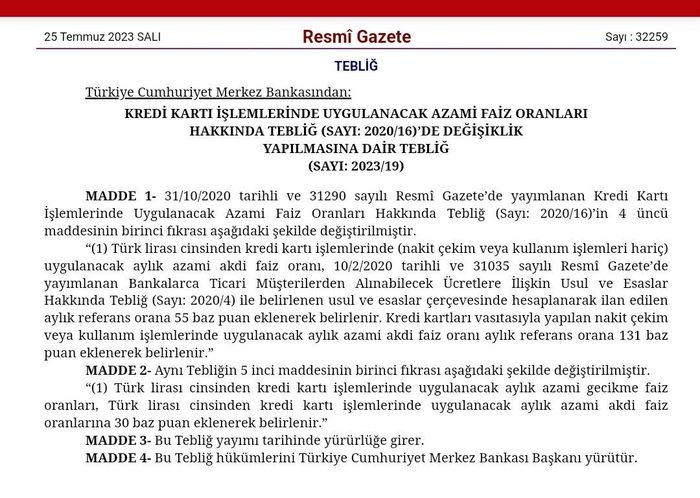

Kredi Kartı İşlemlerinde Uygulanacak Azami Faiz Oranları Hakkında Tebliğ Resmi Gazete’de yayımlandı.

Kredi kartı nakit kullanımı ile kredili mevduat hesaplarına (KMH) uygulanan azami faiz 2,89’a çıktı. Kredi kartlarında uygulanacak gecikme faizi yüzde 2,13 oldu. Kredi kartı azami faizi hesap yöntemi değiştirilerek artırıldı.

Tebliğ ile kredi kartı azami gecikme faiz oranları hesap yöntemi değiştirilerek artırıldı. Yeni hesaplamada nominal referans oranları artırıldı. Böylece nihai faiz oranları yükseltilmiş oldu.

Öte yandan yeni oranlar KMH hesaplarının faizleri için de geçerli olacak. Tavan 1 Ağustos’ta devreye alınacak fakat eski bakiyelere uygulanması, 30 gün önceden sözleşme değişikliğinin bildirilmesi gerektiği için Ağustos sonunu bulabilir. Yeni nakit çekimler ise yeni tavandan faizlenecek.

TCMB’nin açıklamasında aşağıdaki ifadeler yer aldı:

Seçici Kredi ve Miktarsal Sıkılaştırma Kararları Hakkında Basın Duyurusu

Para Politikası Kurulu’nun 20 Temmuz 2023 tarihli kararında makro finansal istikrarı güçlendirecek ve piyasa mekanizmalarının işlevselliğini artıracak sadeleşme sürecinin kademeli olarak devam edeceği belirtilmiş, ayrıca parasal sıkılaştırma sürecini destekleyecek seçici kredi ve miktarsal sıkılaştırma kararları alındığı ifade edilmiştir.

Parasal sıkılaşma sürecini destekleyici miktarsal sıkılaştırma kapsamında kur koruma desteği sağlanan hesaplar için yüzde 15 oranında zorunlu karşılık uygulaması 21 Temmuz 2023 tarihli Resmi Gazetede yayımlanmıştır.

Yürütülmekte olan sadeleşme süreci kapsamında aşağıdaki adımlar atılmıştır.

- Sıkılaşma sürecini destekleyen adımları tamamlayıcı olarak, kredi büyümesine göre menkul kıymet tesisi kapsamında yüzde 3 olan TL ticari krediler için aylık büyüme sınırının yüzde 2,5 olarak belirlenmesine karar verilmiştir. İhracat, yatırım, tarım ve esnaf kredileri bu sınırlandırmanın dışında tutulmuştur.

- Piyasa mekanizmasının işlevselliğini artırmak için, faiz oranına göre menkul kıymet tesisi uygulaması sadeleştirilerek, ihracat ve yatırım kredileri hariç TL ticari kredilerde birinci kademe kaldırılarak faiz sınırının tek kademe olarak uygulanmasına karar verilmiştir.

- Finansal kaynakların verimli kullanımının desteklenmesi amacıyla, taşıt kredilerinde yüzde 3 olan büyüme sınırının yüzde 2 olarak belirlenmesine, ihtiyaç kredilerinde değişikliğe gidilmeyerek yüzde 3 sınırının korunmasına karar verilmiştir. Ayrıca, enflasyonun kontrolü ve iç talebin dengelenmesi kapsamında kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan aylık azami faiz oranı yüzde 2,89’a yükseltilmiştir.

İhracat ve yatırım kredileri ile deprem bölgesine yönelik krediler Merkez Bankasının kredileri sınırlandırıcı tüm tedbirlerinin dışında tutulacaktır.

Bu adımların yanı sıra, ihracatçıların finansmana erişimini desteklemek amacıyla aşağıdaki kararlar alınmıştır.

- Reeskont kredilerinin günlük limiti 1,5 milyar TL’ye yükseltilmiştir.

- Reeskont kredilerinde KOBİ payının artırılmasına ve kullandırımlarda ihracat artış performansının dikkate alınmasına karar verilmiştir.

- Sadeleşme süreci kapsamında reeskont kredilerine erişim şartları kolaylaştırılmıştır.

a. Reeskont kredisi kullanımında yüzde 30 ilave ihracat bedeli satış koşulu kaldırılmıştır.

b. Reeskont kredi vadesi boyunca verilen döviz almama taahhüdünden, ithalat ödemeleri kapsamındaki döviz alımları istisna tutulmuştur.

Kamuoyunun bilgisine sunulur.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı