BANKA HABERLERİ

Murat Batı : Kur Korumalı Mevduat’a Mayıs ayında Hazineden 4,8 milyar TL ödeme yapıldı

T24 yazarlarından Murat BATI Kur Korumalı Mevduatın bütçeye yükünü ele alan ve maliyetini ortaya koyan bir yazı yayınladı. İşte o yazı :

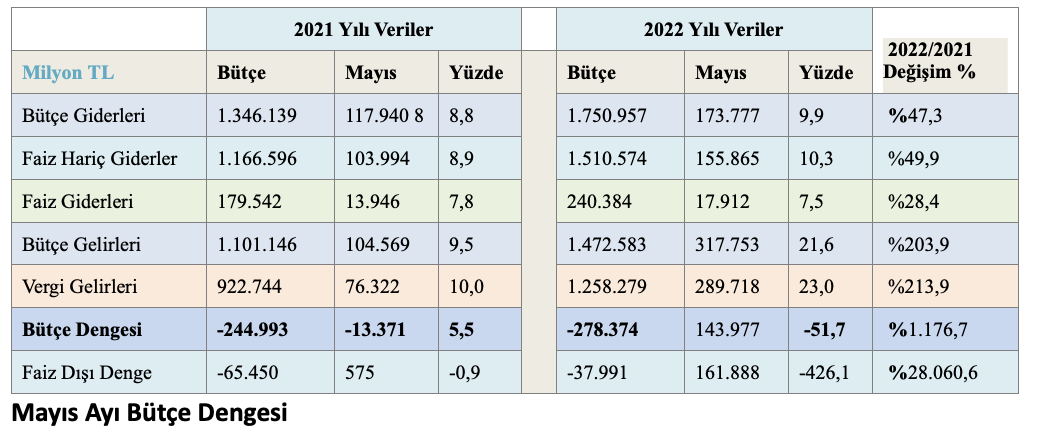

Bütçe gideri Mayıs 2021’e nazaran yüzde 47,3 oranında, bütçe gelirleri yüzde 203,9 oranında, vergi gelirleri ise yüzde 213,9 oranında artmıştır

Hazine ve Maliye Bakanlığı kendi internet sitesinde 2022 yılı Ocak-Mayıs bütçe gerçekleşmelerini az önce yayımladı. Buna göre 2022 yılı Mayıs ayında merkezi yönetim bütçe giderleri 173,8 milyar TL, bütçe gelirleri 317,8 milyar TL ve bütçe fazlası 144 milyar TL olarak açıklandı. Ayrıca, faiz dışı bütçe giderleri 155,9 milyar TL ve faiz dışı fazla ise 161,9 milyar TL olarak açıklandı.

Merkezi yönetim bütçesi 2021 yılı Mayıs ayında 13 milyar 371 milyon TL açık vermiş iken 2022 yılı Mayıs ayında 143 milyar 977 milyon TL fazla vermiştir. Faiz dışı fazla 2021 yılı Mayıs ayında 575 milyon iken 2022 yılı Mayıs ayında 161 milyar 888 milyon TL faiz dışı fazla verildiği görülmektedir. Aşağıdaki tabloda Mayıs 2021 ile Mayıs 2022 bütçe gerçekleşmeleri karşılaştırılmıştır.

Yukarıdaki tabloda da görüldüğü üzere bütçe gideri Mayıs 2021’e nazaran yüzde 47,3 oranında, bütçe gelirleri yüzde 203,9 oranında, vergi gelirleri ise yüzde 213,9 oranında artmıştır.

Ocak-Mayıs dönemi bütçe gider gerçekleşmeleri

2022 yılında merkezi yönetim bütçe giderleri için öngörülen 1 trilyon 750 milyar 957 milyon TL ödenekten Mayıs ayında 173 milyar 777 milyon TL gider gerçekleştirilmiştir. Geçen yılın aynı ayında ise 117 milyar 940 milyon TL harcama yapılmıştır. Mayıs ayı bütçe giderleri geçen yılın aynı ayına göre yüzde 47,3 oranında artmıştır. Giderlerin bütçe ödeneklerine göre gerçekleşme oranı ise 2021 yılında yüzde 8,8 iken 2022 yılında yüzde 9,9 olmuştur. Faiz hariç bütçe giderleri geçen yılın aynı ayına göre yüzde 49,9 oranında artarak 155 milyar 865 milyon TL olarak gerçekleşmiştir. Faiz hariç giderlerin bütçe ödeneklerine göre gerçekleşme oranı ise 2021 yılında yüzde 8,9 iken 2022 yılında yüzde 10,3 olmuştur.

Kur Korumalı Mevduata (KKM) Mayıs ayında Hazineden 4,8 milyar TL ödeme yapıldı. KKM için 3 ayda hazineden yapılan ödeme toplam 21,1 milyar tl oldu

Ocak-Mayıs dönemi gelir gerçekleşmeleri

Merkezi yönetim bütçe gelirleri Ocak –Mayıs itibarıyla 317 milyar 753 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 289 milyar 718 milyon TL, genel bütçe vergi dışı gelirleri ise 24 milyar 477 milyon TL olmuştur.

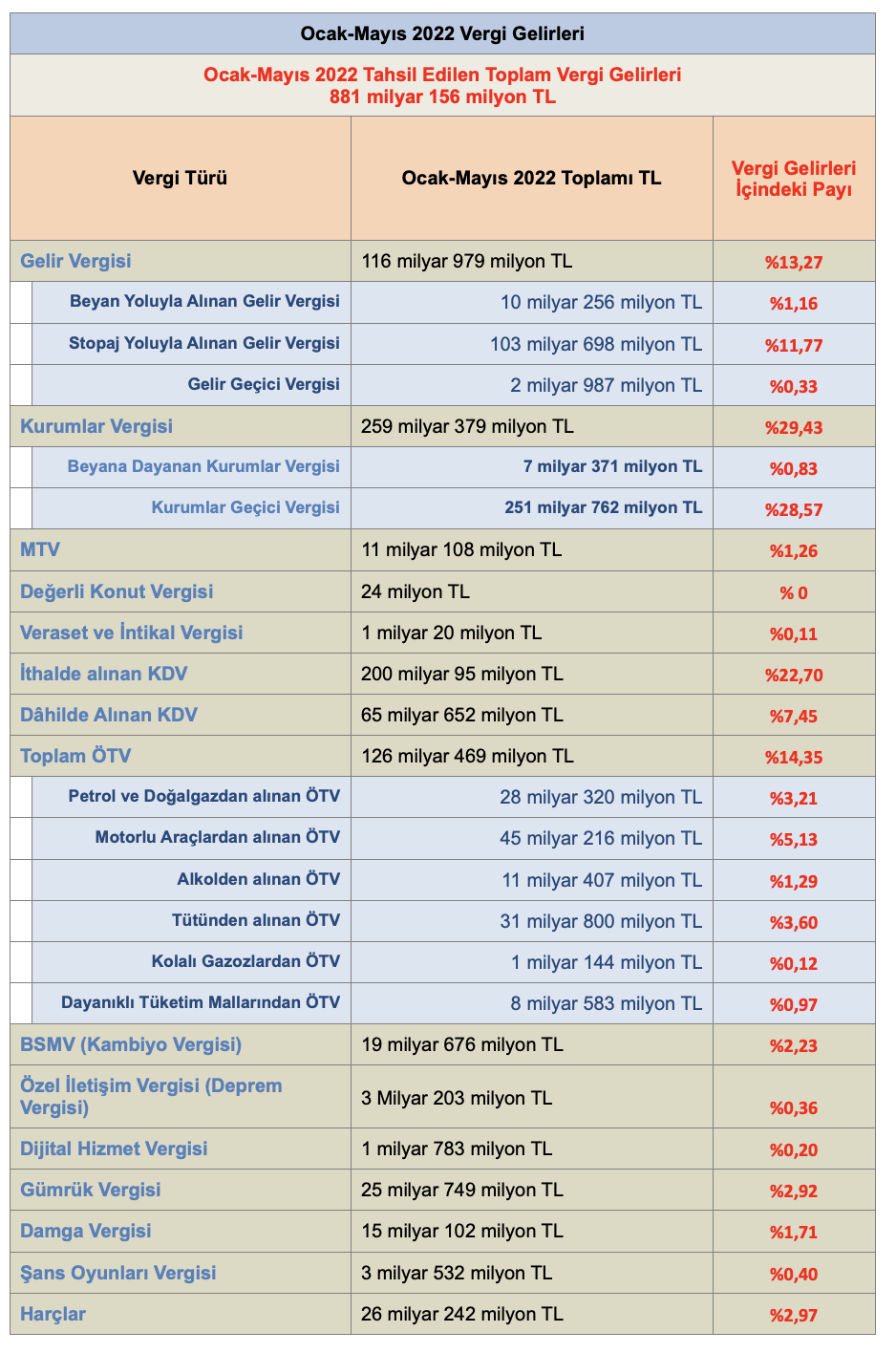

Aşağıdaki tabloda 2022 Ocak-Mayıs dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payı gösterilmiştir.

Ocak-Mayıs dönemi bütçe gerçekleşmeleri içinde KDV ve ÖTV’nin toplam vergi gelirleri içindeki payı yüzde 44,5, dolaylı vergilerin payı yüzde 56 ve dolaysız vergilerin payı ise yüzde 44 olarak gerçekleşmiş. Dolaysız vergilerin Ocak-Mayıs 2022’de bu kadar yüksek çıkmasının temel sebebi hem kurumlar vergisinin genel beyan dönemi olması hem kurum/gelir geçicinin Mayıs ayında verilmesi hem de gelir vergisinin ilk taksitinin ödenmesinden kaynaklıdır. Yıl sonuna doğru dolaysız vergilerin payı düşecektir.

Ocak-Mayıs dönemi-2021 ile Ocak-Mayıs dönemi 2022 vergi tahsilatı karşılaştırılması

2021 yılı Mayıs ayında bütçe gelirleri 104 milyar 569 milyon TL iken 2022 yılının aynı ayında yüzde 203,9 oranında artarak 317 milyar 753 milyon TL olarak gerçekleşmiştir. Bütçe tahminine göre bütçe gelirlerinin Mayıs ayı gerçekleşme oranı 2021 yılında yüzde 9,5 iken 2022 yılında yüzde 21,6 olmuştur.

2022 yılı Mayıs ayı vergi gelirleri tahsilatı geçen yılın aynı ayına göre yüzde 213,9 oranında artarak 289 milyar 718 milyon TL olmuştur. Vergi gelirlerinin bütçe tahminine göre gerçekleşme oranı ise 2021 yılında yüzde 10 iken 2022 yılında yüzde 23 olmuştur.

Aşağıdaki tabloya göre 2021 Ocak-Mayıs dönemine göre tahsilat oranı en fazla olan gelir kalemi kurumlar vergisidir. 2021 Ocak-Mayıs döneminde 67 milyar 913 milyon TL tahsilatı olan kurumlar vergisi, 2022 Mayıs ayında yüzde 281,92 artarak 259 milyar 379 milyon TL’ye yükselmiştir.

Geçen yıl aynı döneme göre ÖTV’nin tahsilatında yüzde 63 artış görüldü. Özellikle son zamlarla birlikte, enflasyondan kaynaklı petrol ve doğal gazdan alınan ÖTV yüzde 63 oranında artış göstermiş.

BANKA HABERLERİ

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

Garanti BBVA belirlediği 400 milyar TL’lik sürdürülebilir finansman hedefini, 2025’in ilk yarısında tamamladığını yeni hedefinin ise 2029 yılının sonuna kadar 3,5 milyar dolar olarak açıkladı.

Yaşayan Ölüler Aramızda: Finansal Zombi Krizi

Kriptoya MASAK Denetim Freni!

Kara Para Aklamanın En Hızlı Yolu: Western Union Vakası

Altyapının beş farklı geleceği: 2100’e kadar neleri hayata geçireceğiz?

Türkiye’de Sıfır Atık Hibe Programı: 6.3 Milyon Avroluk Fırsat

Gayri Resmi İşlemler ve Finansal Tablolara Etkisi: Görünmeyen Riskler

ZİHİN SAĞLIĞI KRİZİ KAPIDA!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Bakan Şimşek’ten OVP mesajı: Enflasyonda kalıcı düşüş yolunda güçlü adımlar attık 28/06/2025

- Kahramanmaraşlı girişimciden 4 ülkeye ahşap oyuncak ihracatı 28/06/2025

- Ulusal Taşıt Tanıma Sistemi'nde son hafta! Montaj için süre 30 Haziran’da bitiyor 28/06/2025

- Türkiye'nin petrol ithalatı nisan ayında yükseldi 28/06/2025

- Türkiye Kültür Yolu Festivali Bursa’da başladı! 600 etkinlik, 71 noktada sanat buluşması 28/06/2025

- Bakan Kacır: TÜBİTAK BiGG 2025 1. çağrı sonuçları açıklandı 28/06/2025

- Kriptoda yeni dönem! Stabil coinlere günlük çekim sınırı geldi... 28/06/2025

- Bakan Bayraktar: Enerji projelerinde izin süreci kısalacak 28/06/2025

- İstanbul'da kiralık sosyal konut yapılacak 28/06/2025

- "Ziraat Bankası'nın tarım sektörünün finansmanındaki payı yüzde 71" 28/06/2025

- Şimşek: Dezenflasyon son bir yıldır kesintisiz devam ediyor 28/06/2025

- Erdoğan çiftçilere yeni kredi paketi açıkladı 28/06/2025

- Ankara'da metro ve otobüs hatlarında ilk aktarma ücretsiz olacak 28/06/2025

- Rüzgar türbini kanadı ithalatına damping soruşturması 28/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı