Erol Taşdelen

PERAKENDE SEKTÖR RAPORU: RAFTA BÜYÜYEN CİRO, BİLANÇODA ERİYEN KÂR

Perakende Sektörü Neden Karlılık Krizi Yaşıyor?

Türkiye’nin organize gıda perakende sektörü son yılların en sert paradokslarından birini yaşıyor:

- Marketlerin ciroları rekor kırıyor

- Mağaza sayıları hızla artıyor

- Ancak faaliyet kârlılığı ciddi şekilde eriyor

Özellikle 2026 ilk çeyrek bilançoları, sektörün artık “yüksek ciro ama düşük kârlılık” dönemine girdiğini net biçimde ortaya koyuyor.

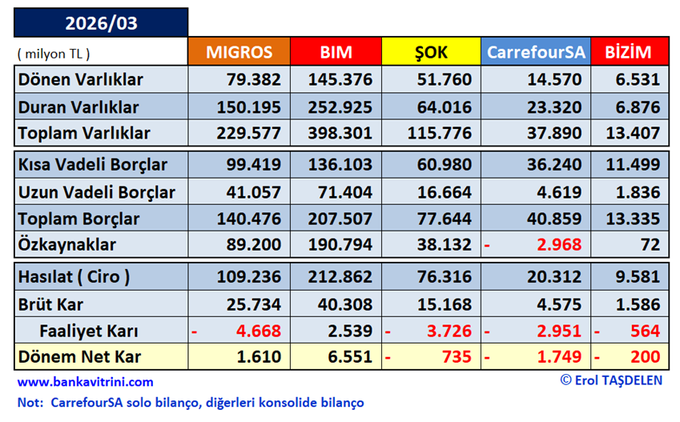

Paylaşılan finansal verilere göre sektörün en büyük oyuncuları olan Migros, BİM, ŞOK, CarrefourSA ve Bizim Toptan’ın önemli bölümü faaliyet zararına yaklaşmış durumda. Özellikle CarrefourSA, ŞOK ve Bizim tarafında operasyonel baskı dikkat çekiyor.

Bu tabloya borsada işlem görmeyen ancak sektörün en büyük oyuncularından biri olan A101’i de eklediğimizde, organize perakendenin aslında çok daha derin bir yapısal krizle karşı karşıya olduğu görülüyor.

Ciro Var, Karlılık Yok

2026/03 finansallarına göre:

- Migros: 109 milyar TL ciroya rağmen faaliyet kârı baskı altında

- ŞOK: 76 milyar TL ciroya rağmen faaliyet zararı

- CarrefourSA: Özsermaye neredeyse erimiş durumda

- Bizim Toptan: Son derece düşük net kârlılık

- BİM: Sektörde hâlâ en güçlü oyuncu olsa da marjlar geriliyor

Perakende sektörü artık “satış yaparak büyüyen” değil, “hacimle ayakta kalmaya çalışan” bir modele dönüşmüş durumda.

Özellikle indirim marketleri arasında yaşanan agresif fiyat savaşı, sektörün en büyük kâr eritici unsuru haline geldi.

Sorunun Temel Nedeni: Fiyat Rekabeti

Türkiye’de organize perakende artık klasik marketçilikten çıktı.

Sektör bugün:

- fiyat savaşı,

- lokasyon savaşı,

- tedarik savaşı,

- kampanya savaşı

haline dönüşmüş durumda.

A101, BİM ve ŞOK’un on binlerce şubeye ulaşan agresif büyümesi sektörün marjlarını aşağı çekiyor. A101’in 13 binin üzerinde, BİM’in 12 bine yaklaşan, ŞOK’un ise yaklaşık 11 bine yaklaşan mağaza ağıyla dev bir ölçeğe ulaştığı belirtiliyor.

Bu kadar yoğun mağaza rekabeti:

- aynı müşteri kitlesinin paylaşılmasına,

- metrekare başına satış veriminin düşmesine,

- personel ve kira yükünün artmasına neden oluyor.

Artık birçok bölgede aynı sokakta:

- A101

- BİM

- ŞOK

- Migros Jet

- File

aynı müşteriye satış yapmaya çalışıyor.

Bu durum sektörün brüt kârını değil, faaliyet giderlerini patlatıyor.

EN BÜYÜK SORUN: ENFLASYON MUHASEBESİ VE MALİYET ŞOKU

Sektörün temel problemi sadece fiyat rekabeti değil.

Aynı zamanda:

- kira giderleri,

- enerji maliyetleri,

- personel ücretleri,

- lojistik giderleri,

- finansman maliyetleri

çok sert arttı.

Özellikle yüksek faiz ortamı nedeniyle:

- işletme sermayesi maliyetleri yükseldi,

- stok finansmanı pahalılaştı,

- vadeli tedarik modeli baskılandı.

Bugün market zincirleri: “ürün satmaktan çok nakit akışı yönetmeye” çalışıyor.

Çünkü düşük marjlı çalışan bir sektörde: %3-4 faaliyet marjı bile kritik hale geliyor.

A101 NEDEN CARREFOURSA’YI ALIYOR?

Sektördeki en kritik gelişmelerden biri de A101’in CarrefourSA’yı satın alma hamlesi oldu.

Yeni Mağazacılık AŞ’nin CarrefourSA’nın yaklaşık %89’unu devralmak üzere anlaşma yaptığı açıklandı.

Peki zarar baskısı varken neden satın alma yapılıyor?

Çünkü sektör artık: “küçük kârlarla büyük ölçek yaratma” modeline geçiyor.

Bu satın alma ile:

- lojistik birleşecek,

- satın alma gücü artacak,

- private label ürün hacmi büyüyecek,

- veri yönetimi güçlenecek,

- dijital müşteri analitiği derinleşecek.

Yani artık marketçilik: “ürün satışı” değil,

- veri,

- lojistik,

- tedarik zinciri,

- müşteri davranışı yönetimi işine dönüşüyor.

Uzmanlara göre sektör giderek “triopol” yapıya evriliyor:

- A101 + CarrefourSA

- BİM + File

- Migros + Macrocenter/Sanal Market

Bu dönüşümün sektörde yoğunlaşmayı artıracağı belirtiliyor.

MİGROS NEDEN AYRIŞIYOR?

Migros’un diğer zincirlere göre daha dayanıklı görünmesinin temel nedenleri:

- online satış gücü,

- premium segment varlığı,

- Migros Hemen,

- Macrocenter,

- güçlü veri altyapısı,

- yüksek sepet ortalaması.

Şirketin online satış payının %23,5 seviyesine yükseldiği belirtiliyor.

Bu durum Migros’u yalnızca bir market zinciri değil: “çok kanallı perakende platformu” haline getiriyor.

Ancak Migros bile düşük marj gerçeğinden kaçamıyor.

ŞOK VE BİZİM NEDEN ZORLANIYOR?

ŞOK Marketler tarafında:

- düşük fiyat odaklı müşteri yapısı,

- yoğun kampanya baskısı,

- yüksek operasyon giderleri

marjları ciddi baskılıyor.

Bizim Toptan’da ise:

- horeca tarafındaki zayıflama,

- küçük esnafın küçülmesi,

- nakit akış problemleri

etkili oluyor.

Özellikle küçük işletmelerin yüksek faiz ortamında küçülmesi, toptan satış tarafını baskılıyor.

PERAKENDE SEKTÖRÜNDE YENİ DÖNEM BAŞLIYOR

Sektör artık: “çok mağaza açan değil”

- veriyi yöneten,

- lojistiği optimize eden,

- private label gücü yüksek olan,

- dijitalleşen,

- müşteri sadakati yaratan oyuncuların ayakta kalacağı bir döneme giriyor.

Önümüzdeki süreçte:

- küçük yerel zincirlerin zorlanması,

- birleşme ve satın almaların hızlanması,

- market kapanışlarının artması,

- kârsız mağazaların tasfiye edilmesi,

- otomasyon ve kasasız sistem yatırımlarının hızlanması bekleniyor.

EN KRİTİK RİSK: “CİRO YANILGISI”

Perakende sektöründe bugün en büyük risk: yüksek ciroyu “sağlıklı büyüme” sanmak.

Oysa enflasyonist ekonomilerde: ciro büyürken, reel kârlılık eriyebilir.

Bugün organize perakende sektörünün yaşadığı temel sorun tam da budur:

- Raflar dolu

- Kasalar çalışıyor

- Ciro büyüyor

Ama şirketlerin gerçek operasyonel kârı hızla küçülüyor.

Ve sektör artık: “daha fazla satış” değil, “daha verimli satış” dönemine giriyor.

Sektör Gelecek Analizi

Önümüzdeki 2 yılda organize perakendede:

- agresif fiyat savaşlarının,

- birleşmelerin,

- mağaza optimizasyonlarının,

- dijital market yatırımlarının,

- private label rekabetinin

çok daha sertleşmesi bekleniyor.

Türkiye’de organize perakendenin geleceğini artık:

- mağaza sayısı değil,

- veri yönetimi,

- tedarik zinciri gücü,

- finansman dayanıklılığı belirleyecek.

Ve görünen o ki sektör: “çok satanların değil, nakdi yönetenlerin” ayakta kalacağı yeni bir döneme giriyor.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol Taşdelen

Kredi freni ekonomiyi nereye götürüyor? Reel sektör alarm veriyor

Reel sektöre kredi freni neden hâlâ devam ediyor?

Enflasyon düşmedi, üretim yavaşladı… Peki bu politikanın sonu nereye gidiyor?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu