EKONOMİ

Prof. Dr. BORATAV: Bir IMF heyeti Türkiye’de

Eylül sonunda gelmelerini bekliyorduk. Geldiler; 25-29 Eylül’de ekonomi yönetimiyle görüştüler. 6 Ekim’de bir basın duyurusu yayımlayarak Washington’a döndüler.

Türkiye uzmanlarından oluşan bir IMF’nin heyetinden söz ediyorum. Belli aralıklarla üye ülkelerle yapılan danışma toplantılarından biri (Article IV Consultations) Türkiye’de tamamlandı. Uzmanlar değerlendirmelerini bir rapora dönüştürecek; 2024 başında IMF Yürütme Kurulu’nun onayına sunacaklar.

Yeni ekonomi ekibinin IMF uzmanlarını endişe ile bekledikleri tahmin edilir. Mehmet Şimşek 19 Eylül’de New York’ta finans çevreleri ile görüşme gitti. Bir hafta sonra benzer bir görüşme IMF Heyeti ile de yapıldı. 2024-2026’yı kapsayan Orta Vadeli Program (OVP), bu çevreler için de hazırlanmıştı. Süzgeçlerinden geçmektedir.

IMF’nin ilk değerlendirmesi basın duyurusunda yer alıyor. Gözden geçirelim.

IMF’nin 2023-2024 öngörüleri

Önceki yılın “Article IV danışma toplantısı” Kasım 2022’de tamamlanmış; IMF Heyeti bir basın duyurusu da yayımlamıştı. O duyuruyu soL Haber’de incelemiştim (“IMF Uzmanları Türkiye’de”, 18 Kasım 2022). Eleştirel değerlendirmeler içermekte, sıkı para ve maliye politikaları önermekteydi.

Son basın duyurusu bir tablo da içeriyor. Birkaç ay sonra yayımlanacak Türkiye Raporu’nda yer alacak ayrıntılı verilerin habercisi olmalıdır.

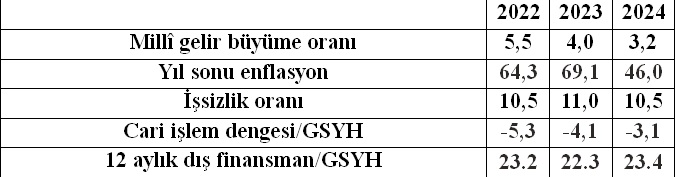

IMF Heyeti’nin Ekonomik Öngörüleri, %’ler

IMF öngörüleri ve OVP hedefleri

IMF’nin 2023-2024 öngörülerinden ikisi (büyüme ve enflasyon) OVP hedeflerinden farklıdır.

OVP, 2023-2024 büyüme tempolarını %4,4 → %4,0 olarak hedefliyor. Tabloda gözleniyor ki IMF bu yıllar için daha kötümserdir: %4,0 → %3,2 (satır 1). IMF veri bankası, öteden beri Türkiye için orta dönemli büyüme potansiyelini yüzde 3 olarak kabul etmekte; 2025’ten itibaren ekonominin bu büyüme patikasına yerleşeceğini öngörmektedir.

Berat Albayrak döneminden bu yana OVP’lerde yeğlenen büyüme eğilimi ise yüzde 5’tir. Son OVP’ye bakılırsa ekonomi bu eğilime 2026’da yerleşecektir. Bu öngörü teknik bir analize dayanmaz. İşsizlik oranında artışları önleyen bir büyüme eğilimi olduğu öğrenilmiş olsa gerek; “inşallah” temennisiyle programlara girmektedir.

2023-2024 enflasyon öngörülerindeki farklılaşmaya da göz atalım. OVP’ye göre bu iki yılın enflasyonu %65,0 ve %33,0 olacaktır. IMF heyeti bu bakımdan da kötümserdir: Ekonomi fazlasıyla durgunlaşmaktadır; enflasyon (%69,1 → %46) ise daha dirençlidir (satır 2). 2023-2024’teki büyüme temposu (“output gap”) üretim sınırlarını zorladığı için…

IMF Heyeti’nin işsizlik ve cari işlem açığı öngörüleri ise OVP ile aynıdır. 2022’deki büyüme hızı iki yıl sonra (2024’te) 2,3 puan aşınmış olacaktır. Cari işlem açığındaki gerileme beklenen sonuçtur (satır 4). Ne var ki, durgunlaşan bir ekonomide işsizlik oranının değişmemesi kabul edilemez (satır 3). IMF’nin 2024 Türkiye raporunda bu hatanın düzeltilmesi beklenir.

2022-2024 arasında cari açık oranındaki daralma, ekonominin kısa dönemli dış finansman gereksinimini hafifletmiyor (satır 5). Basın duyurusu, ağırlaşabilecek dış borç yükü uyarıları içeriyor.

Parasal daralma önceliği

IMF Heyeti’nin politika mesajını, “doğru yola girdiniz; ama yetersiz…” diye özetleyebiliriz.

Mesaj, siyasal bir tonla başlıyor. Aktaralım: “IMF Heyeti, seçim sonrasındaki politika değişikliğini memnuniyetle karşılamaktadır. Politika faizini yükselten, vergileri artıran, finansal sektördeki bazı müdahaleleri serbestleştiren son önlemler riskleri hafifletmiş, yatırımcıların güvenini artırmış, TCMB’nin rezerv durumunu düzeltmiştir.”

Bu genel tespit, önce 2024 için “olumlu” beklentilerle destekleniyor. Tekrarlayalım: Büyüme hızı yavaşlayacak; cari açık daralacak; Aralık enflasyonu 23 puan gerileyecektir. Yukarıdaki tabloya almadığım 12 aylık ortalama enflasyon öngörüsü ise 6,3 puan artmaktadır (%54,6 → %60,9); ama vurgulanmamaktadır.

Sonraki kesimlerde eksikleri vurgulayan politika önerileri yer alıyor. Parasal daralma ve kamu maliyesinde kemer sıkma özellikle öne çıkıyor.

Para politikasında temel sorun, %30’a çıkarılan TCMB politika faizinin yetersizliğidir. Faiz oranını gerçekleşen ve hedeflenen enflasyona hızla yaklaştırma önerisi vurgulanıyor. Eylül enflasyonunun yüzde 61 seyrettiği, Aralık 2023 öngörüsünün yüzde 69 olduğu dikkate alınırsa, Ekim’den başlayarak TCMB’den en azından 10’ar puanlık artışlar beklenmektedir.

Enflasyonu aşan faizler, neoliberal istikrar programlarının dogmalarından biridir. Kârların sürüklediği enflasyon olgusu bu yakınlarda vurgulanmaktadır. Türkiye’de de küçümsenmeyecek boyuttadır; bu doktrinde dikkate alınmaz.

IMF uzmanlarına göre, “para ve kredi piyasalarında fiyat sinyallerinin rolünü artırmak için miktar müdahalelerinin azaltılması, kredi faizlerinde sınırlamalara son verilmesi gerekiyor. Politika faizi artışı sonrasında sermayenin tahsisini piyasa belirlemelidir.”

Öte yandan, “döviz kurunu hedefleyen mevduata (KKM’ye) son verme adımları daha dikkatle atılmalıdır. Reel politika faiz oranı tarafsız (“sıfır”) eşiği aşıncaya kadar beklenmelidir.” KKM uygulamasın ilişkin bu sağduyulu öneri, döviz kurunu hedefleme anlamına gelmiyor. TCMB’nin döviz kurunu dalgalanmaya bırakması onaylanmaktadır. Rezervleri güçlendirmek için kısa dönemde piyasalardan döviz alınabilir; “ancak enflasyonu azaltma hedefi” gözden kaçırılmamalıdır.

Bu uyarı, döviz kurlarının uluslararası sermaye hareketlerine teslimiyeti anlamına gelir. TL’nin reel değerini hedefleyen önlemler, örneğin sermaye hareketlerini denetleme yöntemleri dışlanmaktadır. IMF Heyeti neoliberal yobazlığı ödünsüz korumaktadır.

Malî disiplin: Maliyeti emekçilere

IMF’nin ideolojik konumu, malî disiplin önerilerinde de açığa çıkıyor. Aktaralım: “2023’te kamu açığı münasip vergi artışlarına rağmen GSYH’nın yüzde 4’üne ulaşmış; genişletici olmuştur. 2024’teki bütçe açığı bu nedenle OVP’deki öngörünün altına çekilmelidir.”

Basın duyurusundaki bir dipnottan anlaşıldığına göre ekonomi yönetimi IMF Heyeti’ne kamu maliyesi konusunda OVP’deki tablolardan farklı istatistikler vermiş. Biz OVP’ye bakalım: Seçim yılı olan 2023’te genel devlet açığı, bir önceki yıla göre GSYH’nın yüzde 5,7’si oranında genişlemiştir. IMF heyetinin “münasip” ifadesiyle onayladığı dolaylı vergiler kısa dönemde enflasyonu tetiklemiş; yoksullaşmayı yaygınlaştırmış; önceki yılların bölüşüm şokunu ağırlaştırmıştır. Basın duyurusu bu vergilerin 2023’te TÜFE’ye katkısına değinmiyor.

OVP’nin 2024’te öngördüğü “malî kemer sıkma” ise, millî gelirin sadece yüzde 1’ine ulaşmaktadır. IMF Heyeti’ne göre yetersizdir. OVP, malî disiplini 2025’te yoğunlaştırıyor; kemer sıkmayı millî gelirin yüzde 3’üne çekiyor. Gerçekleştirilirse “çarpan etkileri” millî geliri daraltacaktır. IMF Heyeti, en azından bu boyutta bir kemer sıkmayı ve ekonomik küçülmeyi bir yıl önceye (2024’e) çekmeyi öneriyor.

Daha vahimi de var: “Kamu maliyesinde kemer sıkma”, emekçilerin yükünü artıracak biçimde tasarlanıyor. IMF önerisine göre “enerji sübvansiyonları yerine hedeflenmiş yardımlar uygulanmalıdır. Enflasyon tazminatında emekli ve ücret ödemeleri geçmiş enflasyona değil, geleceğe [enflasyon hedeflerine] göre ayarlanmalıdır.” Örneğin son elektrik zammındaki konut istisnası kaldırılmalıdır. Milyonlarca emekçinin son can simidi olan “enflasyon farkı ödemelerine” son verilmelidir.

Görüşmeler sırasında bu son öneri ekonomi yönetimine getirildiğinde Mehmet Şimşek OVP, s.21’de yer alan “geçmiş enflasyona endekslemenin azaltılması” önlemini IMF uzmanlarına kıvançla göstermiş olmalıdır.

IMF önerileri izlenirse Türkiye emekçileri için 2024 çok daha sıkıntılı geçecektir. Ciddiye almalıyız. Yerel seçimler sonrasını endişeyle beklemeliyiz.

Prof. Dr. Korkut BORATAV – sol.org.tr

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

Yaşayan Ölüler Aramızda: Finansal Zombi Krizi

Kriptoya MASAK Denetim Freni!

Kara Para Aklamanın En Hızlı Yolu: Western Union Vakası

Altyapının beş farklı geleceği: 2100’e kadar neleri hayata geçireceğiz?

Türkiye’de Sıfır Atık Hibe Programı: 6.3 Milyon Avroluk Fırsat

Gayri Resmi İşlemler ve Finansal Tablolara Etkisi: Görünmeyen Riskler

ZİHİN SAĞLIĞI KRİZİ KAPIDA!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Bakan Şimşek’ten OVP mesajı: Enflasyonda kalıcı düşüş yolunda güçlü adımlar attık 28/06/2025

- Kahramanmaraşlı girişimciden 4 ülkeye ahşap oyuncak ihracatı 28/06/2025

- Ulusal Taşıt Tanıma Sistemi'nde son hafta! Montaj için süre 30 Haziran’da bitiyor 28/06/2025

- Türkiye'nin petrol ithalatı nisan ayında yükseldi 28/06/2025

- Türkiye Kültür Yolu Festivali Bursa’da başladı! 600 etkinlik, 71 noktada sanat buluşması 28/06/2025

- Bakan Kacır: TÜBİTAK BiGG 2025 1. çağrı sonuçları açıklandı 28/06/2025

- Kriptoda yeni dönem! Stabil coinlere günlük çekim sınırı geldi... 28/06/2025

- Bakan Bayraktar: Enerji projelerinde izin süreci kısalacak 28/06/2025

- İstanbul'da kiralık sosyal konut yapılacak 28/06/2025

- "Ziraat Bankası'nın tarım sektörünün finansmanındaki payı yüzde 71" 28/06/2025

- Şimşek: Dezenflasyon son bir yıldır kesintisiz devam ediyor 28/06/2025

- Erdoğan çiftçilere yeni kredi paketi açıkladı 28/06/2025

- Ankara'da metro ve otobüs hatlarında ilk aktarma ücretsiz olacak 28/06/2025

- Rüzgar türbini kanadı ithalatına damping soruşturması 28/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı