EKONOMİ

Prof. Dr. Boratav : Dış dengesizlikler nasıl seyretti?

Yaygın şirket iflasları, banka sarsıntıları içeren bir dış borç krizi niçin gerçekleşmedi? Yanıt açıktır: Telafi, elbirliğiyle, Hazine, kamu bankaları, TCMB vd. tarafından üstlenilmiştir.

AKP yıllarında büyüme ivmesini besleyen dış kaynak akımları 2013 sonrasında yavaşladı; dış kırılganlıklar ekonominin belirleyici özelliği oldu.

Kırılganlıklar 2016-2017 arasında ağırlaştı. Sonrası döviz krizleri dönemidir. Dokuz aylık bir küçülme aşaması dışında finansal sisteme, dış borçlara taşan bir kriz gerçekleşmedi.

Son yıllarda düzelen, süregelen, ağırlaşan dış dengesizliklerden bazılarını bugün gözden geçirelim. Aşağıdaki iki tablo, dış borçlar ve ekonominin döviz yükümlülükleri üzerinde nicel çerçeveyi veriyor.

Tablo 1 Dış borçların dökümü

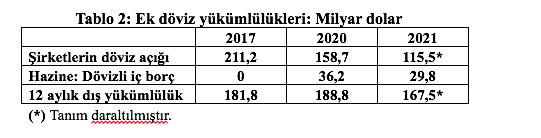

Tablo 2 Ek döviz yükümlülükleri

Dış borçların dökümü: Özel sektörden kamuya…

Tablo 1, seçilmiş üç yılda Türkiye’nin dış borçlarının dökümünü içeriyor. 2017 dış kırılganlıkların zirveye ulaştığı; 2020 “düzelme” sürecinin kısmen gerçekleştiği yıl olarak seçildi. 2021, son durumu veriyor. O yıl, “bozulan ve düzelen” göstergeler yan yana yer alıyor.

İlk tespit, 2017-2020 arasında Türkiye’nin dış dünyaya 18,4 milyar dolarlık net dış borç ödemesiyle (451,5 → 433,1) ilgilidir. Bu süreç 2021’de son bulmuş; Türkiye o yıl 20,3 milyar dolar ek borçlanma yapmıştır.

Bir dış kırılganlık ölçütü olarak dış borçların düzeyi değil, dolarlı millî gelire oranı önem taşır. Risk eşiği genellikle %50 olarak kabul edilir. Tabloda kapsanan üç yılda da Türkiye’nin dış borç / GSYH oranı bu eşiği aşmıştır: %52,9→%62,5→%57,0…

2020’deki hızlı artış, üç yıl içinde dolarlı GSYH’nın %16 civarında düşmesini yansıtıyor. 2018 ve 2020’de doları pahalılaştıran döviz krizlerinin birikimli etkisi… 2021’de dış borç/GSYH oranı dört yıl öncesini aşmaktadır.

Daha önemli soru, 2017-2020 arasında 18 milyar doları aşkın dış borcun nasıl, kimler tarafından ödendiğidir. Özel sektör (bankalar ve şirketler) üç yılda 77,8 milyar net dış borç ödemiştir. 2020 millî gelirinin yüzde 10’unu aşmaktadır. Yaygın şirket iflasları, banka sarsıntıları içeren bir dış borç krizi niçin gerçekleşmedi?

Yanıt açıktır: Telafi, elbirliğiyle, Hazine, kamu bankaları, TCMB vd. tarafından üstlenilmiştir. Özel sektörün dış borcunu hemen hemen tümüyle devlet devralmıştır. Toplamlar tablodadır; oranlara da bakalım: Dış borç stokunda özel sektörün payı 2017-2021 arasında %69’dan %53’e gerilemiştir. Kamu sektörünün payı da 16 puan artmıştır.

Şirketler, özel ve kamu bankaları: Döviz riskleri aktarılıyor…

Özel sektör / devlet ayrımının ayrıntılarına önce Tablo 1’de göz atalım.

Özel bankalar, dış borçlarını önemli boyutlarda aşağı çekebilmiştir. 2017-2021 arasında 66,6 milyar dolarlık net dış borç ödemesi yapmışlar. Bu süreç, uluslararası bankalardan aldıkları sendikasyon kredileri sayesinde pürüzsüz sürdürülmüştür. Yıllık “döndürülme ortalaması” %91’dir.

Özel şirketler de 2017-2020 arasında net dış borç ödemiştir: Toplamı 18,5 milyar dolar (145,4 – 126,9 = 18,5)… 2021’de dış borçları yeniden (11,2 milyar dolar) artmıştır.

Üç kamu bankası, özel bankalardan farklılaşıyor. Dış borçlarını 2017-2021’de 19 milyar dolar (41,5 → 60,5) artırıyorlar (Tablo 1, satır 4). Şirketlerin dış borç ödemelerine çok yakın…

Bu noktada Tablo 2’ye geçelim. Ekonominin, dış borçların ötesine taşan bazı döviz yükümlülükleri burada yer alıyor1. Şirketlerin temel sorunu, dış borçlarını (Tablo 1, son satır) fazlasıyla aşan net döviz yükümlülükleridir (Tablo 2, satır 1). 2017’de aradaki fark 65,8 milyar dolardır. Şirketlerin yerli bankalardan aldığı döviz kredileri…

Nasıl açıklanır? 2008’de AKP iktidarı, yerli bankaların, döviz kazancı olmayan şirketlere dövizle kredi açmalarına izin vermişti. Bankalar dış kredilerini şirketlere döviz veya TL kredileri biçiminde aktardı.

Üç kamu bankasının ve özel bankaların dış kredilerinin bir bölümü de şirketlere açılan TL kredilerine dönüşmüştür. Bankalar için “arbitraj getirileri” söz konusu olabilir: TL ile dış kredi oranları arasındaki farka ve Türkiye’deki kur hareketlerine bağlıdır.

2017 ve sonrasında döviz geliri olmayan döviz borçlusu şirketlerin kurtarılması, hayatî bir öncelik oldu. AKP Türkiyesi’nden söz ediyoruz. Ekonominin değil, Saray’la göbek bağları olan, ayrıcalıklı sermaye gruplarının önceliği söz konusudur. Şirketlerle yapılan borç yapılandırma anlaşmalarında kimlerin, ne kadar kayırıldığını araştırıcı gazetecilerden bekleyeceğiz.

Bu öncelikler, Hazine, TCMB, kamu bankaları ve Varlık Fonu’ndan oluşan kamu sektörünün 2017 sorasında dört nala dış borçlanmasını tetikledi. Dış krediler yetmedi. Hazine, 2018’de ülke içinde dövizli tahvil ihraç ederek borçlanmaya da başladı (Tablo 2, satır 2). Dövizli iç borçlanmada rantiyelerin döviz mevduatı hedeflenmektedir. Belki de ileride TL ile ödenmek üzere…

Sonrasına dikkat…

Ekonominin döviz yükümlülükleri hafiflemedi. Dış borçların dolarlı GSYH üzerindeki yükünün son dört yılda arttığına yukarıda işaret ettik. 12 ay içinde vadesi gelecek olan kısa ve uzun vadeli dış borçların toplamı da 2017-2020 arasında artmıştır (Tablo 2, son satır).

Ekonominin yapısal sorunları, dış bağımlılığı süregelmektedir. Dış dengesizliklerdeki ana “ayarlama”, dış borçların, döviz risklerinin, kamu sektörünün tüm bileşenlerine aktarılması ile sınırlıdır.

Son yıllarda Türkiye, “gelecek” kavramı sadece ilk seçimlerle sınırlı bir iktidar tarafından yönetilmektedir. Kısmen başardılar; şirketler, bankalar batmadı; Türkiye, salgına rağmen büyüyebildi.

Muhalif meslektaşlarımı uyarıyorum: Bir yıl daha sürebilir. Dış borçların özel sektörden devlete devredilmesi, uluslararası finans kapitalde “sürdürülebilir” algılaması yaratır. Devletlerin batması kolay değildir; Türkiye’nin kamu maliyesi göstergeleri, finans kapital açısından “saygın”dır. Yaygın özelleştirmeler, KÖİ projeleri sayesinde ve ekonominin dinamizmi baltalanarak…

2021’de cari işlem açığındaki daralma, dış finansman yükünü şimdilik frenlemiştir. Süregeleceği beklenmez; ama kısa vadede rahatlatır.

Saray, kısa vadede istikrar arıyor. Ana çıpa olarak döviz kuru kullanılıyor. Kur garantili mevduatın, vergi teşvikleriyle birlikte şirketleri de kapsaması şimdilik etkili görünüyor. Yaz aylarında turizm gelirlerinin katkısıyla sermaye çevrelerini tatmin eden geçici bir istikrar sağlanabilir.

Hayri Kozanoğlu doğru tespiti yapmış: “Bu garip sistem anı kurtarmak pahasına” uygulanmaktadır (BirGün, 15 Şubat). Ama “anı kurtarmak” onlara yeter… “Sonrası Allah kerim veya tufan…” anlayışı, bir kuşağın ekonomik geleceğini karartmaktadır.

İktidar, sermaye çevrelerinin algılamasını seçmenlere aktarmaya çalışacaktır. Muhalefet durdurabilir mi? Halkın kızgınlığını canlı tutarak, sokaklardan, meydanlardan dalgalar halinde sandığa taşıyabilirse…

Bu “kızgınlık”, halk sınıflarının yaşadığı bunalımdan kaynaklanıyor. Sandığa yansıması için insanlarımızın geleceğinin de karartıldığını açıklamak; siyasal, sınıfsal suçluları açıkça teşhir etmek; hesap sormak gerekir.

Tek bir seçimle sınırlı olmaması için sol siyaset, sosyalistler büyük önem taşıyor. Birleşerek ülkenin geleceğinde belirleyici olabiliriz.

1.2020 sonrasında TCMB kısa vadeli dış borç tanımını daralttı. 2021 verileri, önceki yıllarla karşılaştırılamaz.

sol.org.tr

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

Yaşayan Ölüler Aramızda: Finansal Zombi Krizi

Kriptoya MASAK Denetim Freni!

Kara Para Aklamanın En Hızlı Yolu: Western Union Vakası

Altyapının beş farklı geleceği: 2100’e kadar neleri hayata geçireceğiz?

Türkiye’de Sıfır Atık Hibe Programı: 6.3 Milyon Avroluk Fırsat

Gayri Resmi İşlemler ve Finansal Tablolara Etkisi: Görünmeyen Riskler

ZİHİN SAĞLIĞI KRİZİ KAPIDA!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Bakan Şimşek’ten OVP mesajı: Enflasyonda kalıcı düşüş yolunda güçlü adımlar attık 28/06/2025

- Kahramanmaraşlı girişimciden 4 ülkeye ahşap oyuncak ihracatı 28/06/2025

- Ulusal Taşıt Tanıma Sistemi'nde son hafta! Montaj için süre 30 Haziran’da bitiyor 28/06/2025

- Türkiye'nin petrol ithalatı nisan ayında yükseldi 28/06/2025

- Türkiye Kültür Yolu Festivali Bursa’da başladı! 600 etkinlik, 71 noktada sanat buluşması 28/06/2025

- Bakan Kacır: TÜBİTAK BiGG 2025 1. çağrı sonuçları açıklandı 28/06/2025

- Kriptoda yeni dönem! Stabil coinlere günlük çekim sınırı geldi... 28/06/2025

- Bakan Bayraktar: Enerji projelerinde izin süreci kısalacak 28/06/2025

- İstanbul'da kiralık sosyal konut yapılacak 28/06/2025

- "Ziraat Bankası'nın tarım sektörünün finansmanındaki payı yüzde 71" 28/06/2025

- Şimşek: Dezenflasyon son bir yıldır kesintisiz devam ediyor 28/06/2025

- Erdoğan çiftçilere yeni kredi paketi açıkladı 28/06/2025

- Ankara'da metro ve otobüs hatlarında ilk aktarma ücretsiz olacak 28/06/2025

- Rüzgar türbini kanadı ithalatına damping soruşturması 28/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı