EKONOMİ

Prof. Dr. Boratav : Millî Gelir “Bölüşüm Göstergeleri”

AKP’nin bugünlerde izlediği ‘aykırı’ veya ona alternatif olarak savunulan katı neoliberal politikalar, orta dönemde bu bunalıma son veremez

Millî gelirin (GSYH’nın) Ocak-Eylül 2021 dönemi verileri TÜİK tarafından geçen hafta yayımlandı.

Bugün TÜİK’in cari fiyatlarla gelir yöntemi ile GSYH bulguları üzerinde odaklanmak istiyorum. Millî gelirin bölüşüm göstergelerini veren en bütüncül istatistik olduğu için önemlidir.

AKP iktidarının bölüşüm bilançosu açısından da anlamlı bulgular sağlamaktadır.

Gelir yöntemi ile GSYH hesabında sınıfsal bölüşüm kavramları

“Gelir yöntemi ile hesaplanan GSYH toplamı”, sınıfsal gelir dağılımı içinde yer alan iki önemli gelir türünü veriyor: Ücretler ve ücret dışı gelirler. Bu iki kategori, GSYH tablosunda “işgücü ödemeleri” ve “karma gelir” olarak adlandırılıyor.

Bazı iktisatçılar son üç aylık (2021 Temmuz-Eylül) GSYH verilerinden türetilen Ücret/GSYH oranını önceki yıllarla karşılaştırarak değerlendirdi. Bu ölçüt önemlidir; ama eksiktir; tamamlanmalıdır. Zira, gelirlere göre hesaplanan GSYH toplamı, sınıflar-arası bölüşüme girmeyen iki önemli kategori içermektedir. Bu millî gelir kavramı şöyle tanımlanıyor:

GSYH = Ücretler + karma gelirler + sabit sermaye tüketimi + üretimden alınan vergiler

Ekonomideki sınıflar-arası bölüşüm ilişkilerini incelemek istiyorsak net hasıla hareket noktası olmalı ve gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Üretimden alınan (dolaylı) vergiler ise, devletin el koyduğu bir net hasıla öğesidir. Bu kategorinin farklı sınıflara yansıması ayrıca incelenmelidir. TÜİK tablolarıyla bunu yapamıyoruz. Bu durumda dolaylı vergileri dışlayan aşağıdaki net katma değer (NKD) tanımını kullanabiliriz:

Net katma değer (NKD) = Ücretler + ücret-dışı gelirler… Bu toplamın içinde ücretlerin payı (Ücret/NKD), en geniş anlamdaki işçi sınıfının (ücret + maaş toplamları ile ölçülen) bölüşüm payını temsil eder1.

Ocak-Eylül 2016-2021: İşçi sınıfı “bölüşüm şoku” karşısında…

Aşağıdaki tabloda AKP iktidarının son altı yılında, ücret/maaş gelirlerinin (farklı bir ifadeyle işçi sınıfının) net katma değerden aldığı payın (Ücret/NKD’nin) seyri yer alıyor.

Niçin 2016 ile başlıyoruz? İki gerekçe söz konusudur.

Birincisi, AKP’nin temsilî demokrasi sınırları içinde iktidarının, 2015’te son bulması ile ilgilidir.

AKP Haziran 2015 seçimlerinde yenilgiye uğradı ve iktidarı ne pahasına olursa olsun korumayı kararlaştırdı. “Geleneksel demokratik” normların çiğnenmesinin ilk adımı, devlet şiddetinin öne çıktığı Kasım 2015 seçimlerinde atıldı. Sonrasını hâlâ yaşıyoruz: 2016 darbe girişimini izleyen Anayasa değişikliği, OHAL’e, KHK’lara dayanan neo-faşizme geçiş dönemi…

İkinci gerekçe, neo-faşizme geçişin iktisat politikalarına yansımasıyla ilgilidir: Bu rejim, meşruiyet görüntüsünü korumak zorundadır; bu nedenle “arızalı” yöntemler ile de olsa, seçim takvimini çalıştırmalıdır.

Ne var ki, 2015’e kadar AKP iktidarına damgasını vuran neoliberal politikaları sürdürmek, seçim ortamlarında güçleşti: Uluslararası sermaye hareketleri yavaşlamaktaydı ve Türkiye gibi dış kaynak bağımlısı olan ekonomilerde finansal disiplin öne çıkmaktaydı. Neo-faşizmin seçim kazanma önceliği ile uyumsuz bir durum…

AKP finansal disiplin cenderesinden çıkmaya 2017’de karar verdi. Arada bir (2018 ve 2020’de) zorunlu engellerle karşılaştı; yine de “düşe-kalka” bu önceliği bugüne kadar izledi. Ana yöntem ve amaç basittir: Şirketlere ucuz kredi pompalayarak büyüme ivmesini sürdürmek…

Yerli ve gözetilen sermaye çevrelerini güç uluslararası koşullarda korumayı, kurtarmayı, ihya etmeyi gözeten bu politikaların en geniş anlamdaki işçi sınıfına yansıması tabloda gözleniyor:

Tek bir tespit yeterlidir: 2016-2021’in Ocak-Eylül dönemleri sonunda ulusal net katma değerde ücret payı 6,2 puan (% 45,3 → % 39,1) gerilemiştir. Türkiye iktisat tarihinde benzerine nadir rastlanılacak boyutta, işçi sınıfının tümünü etkileyen bir bölüşüm şoku… Şirketlerin ve Saray’ın denetlediği bölüşüm ilişkilerinin sonucu…

Yıllık değişimleri izlediğimizde bu “şok”un sürekliliği de ortaya çıkıyor: Ücret/NKD oranının bir puan yükseldiği 2018’i saymazsak, işçi sınıfının bölüşüm payı kesintisiz her yıl gerilemiştir.

Ücretler ve ücret-dışı gelirlerin ayrışması

Tabloda yer alan ücret ve ücret-dışı gelirlerin içsel ayrıştırılmasını nicel olarak yapamıyoruz. Ama, bilinen bağlantıları vurgulayabiliriz.

Ücretler kategorisi, kapitalist ekonomilerde sermaye katmanlarının artık-değerden paylarını oluşturan bazı öğeleri de içerir: Dev şirketlerin brüt kâr paylarının bir bölümü, yönetim kadrolarına astronomik yönetici maaşları olarak aktarılır; istatistiklere “ücret” olarak geçer.

Bunlara yeni oluşan Saray kadrolarını da içeren AKP bürokrasisinin ikili, üçlü… maaşlarını, özlük haklarını da ekleyin. Bu eklentilerle ücretler toplamı, geniş anlamda işçi sınıfına atfedilemez. Bu şişkin kalemler ayrıştırabilseydi, tablodaki ücret aşınmasının daha da derinleşeceği tahmin edilebilir. İşçi sınıfının niteliksiz, örgütsüz, güvencesiz öğeleri için bölüşüm kayıplarının ötesine giden, ağır bir mutlak yoksullaşma, sefalet söz konusudur.

Ücret-dışı gelirler içinde benzer bir ayrıştırma, sınıfsal karşıtlığı daha keskinleştirecektir. TÜİK’in “karma gelir” olarak adlandırdığı bu kategori içinde artık-değerin tüm öğeleri yer alır: Brüt şirket kârları, ticarî kârlar, faiz ödemeleri, kira gelirleri vb… Ayrıca kapitalist üretim ilişkilerinin parçası olmayan diğer gelir türlerini de kapsar.

Bunlardan biri, Türkiye tarımında, aile emeğine dayalı köylü/ çiftçi işletmelerinin net gelirleridir. Ticaret, sanayi, hizmet alanlarındaki esnaf, zanaatkâr katmanlar, serbest (“profesyonel”) meslek sahipleri, kısacası “kendi hesabına çalışan” tüm istihdam biçimleri de benzer konumdadır. Elbette “karma gelir” türleri söz konusudur.

Bu faaliyet kollarında yapılan ücret ödemeleri, TÜİK tarafından kapsanıyor. Ama, “kendi hesabına çalışan” (ezici çoğunluğu “emekçi” kimliği taşıyan) insanlara intikal eden tüm diğer gelirlerin seyri, herhalde, Tablo’nun son sütununda yer alan “ücret-dışı” toplamın gerisinde seyretmiştir.

Örneğin korona salgını içinde ve sonrasında Türkiye’de çiftçilerin net gelirlerinde ciddi boyutlu aşınmanın gerçekleştiği vurgulanmaktadır; ama nicel dökümü bildiğim kadarıyla yapılmamıştır. Bulguları ZMO’dan bekliyoruz.

Temel tespit: Ağır, kalıcı bir toplumsal bunalım…

Bu ayıklamaları yaptıktan sonra tablonun son sütununa odaklanalım: Ücret-dışı gelirlerin net katma değer payında gözlenen artış eğilimi, Türkiye kapitalizminin egemen sermaye katmanlarının payını eksik yansıtmaktadır.

Bunlar, sanayi, bankacılık, inşaat, iç ve dış ticaret alanlarında uzmanlaşmış şirketler ve uzantılarıdır. Saray’ın kredi pompalamasının nimetleri, gelirlerine yansımıştır. Diğer ücret-dışı (çoğu “emekçi” kimlikli) gelir türlerinin aşınması, ayrıcalıklı burjuvazinin semirmesinin sonucudur. 2016-2021 yıllarında gelir dağılımı bu egemen katmanlarının lehine dönüşmüştür. Son sütunda gözlenen eğilimin çok üzerinde bir tempoyla…

Tabloda yansıyan bölüşüm şokunu istihdam/işsizlik istatistikleriyle bütünleştirelim. Dahası, Dünya Bankası’nın 2020’de Türkiye’de yürüttüğü yoksulluk / yoksullaşma bulgularıyla tamamlayalım. Türkiye ekonomisine ilişkin büyüme öngörülerine de göz atalım.

Bu köşede zaman zaman vurguladığım sonucu tekrar etmek zorundayız: Saray, son yıllarda Türkiye’nin halk sınıflarını çok ağır bir toplumsal bunalım içine sürüklemiştir.

AKP’nin bugünlerde izlediği “aykırı” veya ona alternatif olarak savunulan katı neoliberal politikalar, orta dönemde bu bunalıma son veremez.

- 1.Bu tanımdan türetilebilen Ücret dışı gelirler / Ücretler oranı ile Marksist terminolojide sömürü oranı olarak tanımlanan S/V ilişkisi arasında “akrabalık” vardır; ama özdeşlik değil…

Korkut BORATAV – sol.org.tr

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

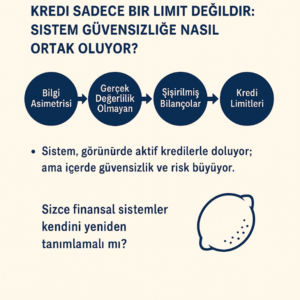

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

Kriptoya MASAK Denetim Freni!

Kara Para Aklamanın En Hızlı Yolu: Western Union Vakası

Altyapının beş farklı geleceği: 2100’e kadar neleri hayata geçireceğiz?

Türkiye’de Sıfır Atık Hibe Programı: 6.3 Milyon Avroluk Fırsat

Gayri Resmi İşlemler ve Finansal Tablolara Etkisi: Görünmeyen Riskler

ZİHİN SAĞLIĞI KRİZİ KAPIDA!

AB, Anti-Greenwashing Düzenlemesini Askıya Alıyor

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- 2. el araçta '6 ay-6 bin km' şartı uzadı 28/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 27/06/2025

- Kamu işçilerinde ikinci zam teklifi belli oldu! Türk-İş Başkanı Atalay'dan açıklama geldi 27/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif belli oldu 27/06/2025

- Doğal gaz ithalatı nisanda rekor artış gösterdi 27/06/2025

- Fed'in yakından izlediği enflasyon verisi tahminleri aştı 27/06/2025

- Türkiye'nin lisanslı elektrik üretimi nisanda yüzde 11 arttı 27/06/2025

- "Fed Başkanlığına faiz oranlarını düşürmek isteyen birini seçeceğim" 27/06/2025

- Açığa satış yasağı uzatıldı 27/06/2025

- Resmi Gazete'de bugün (28.06.2025) 27/06/2025

- Roger Federer uzun vadeli anlaşmalarla tenis milyarderi oldu 27/06/2025

- Trump, Kanada ile ticaret görüşmelerini sonlandırdıklarını duyurdu 27/06/2025

- Trump’ın doğumla vatandaşlığı sınırlayan kararının önündeki engel kaldırıldı 27/06/2025

- ABD'de tüketici güveni yukarı yönlü revize edildi 27/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı