GÜNCEL

Rezidans aidatları davalık oldu

Son zamanlarda sayıları hızla artan lüks rezidans ve sitelerin başı, ödenmeyen aidatlar nedeniyle dertte. Mahkemelerde fahiş kira artışı ve yüksek aidat nedeniyle açılan davalar birbiriyle yarışıyor. Sayıları hızla artan site ve rezidanslarda aidatlar 45 bin TL’ere çıktı.

Sayıları hızla artan lüks siteler ve rezidanslarda aylık tutarları 40-45 bin TL’leri bulan yüksek aidatlar oturanları mahkemelik ediyor. Ağırlığı bu tarz yapılardan gelen ödenmeyen aidatlara ilişkin açılan davaların kira davalarıyla yarışır duruma geldiği ifade ediliyor. Bu nedenle site yönetimlerinin ev sahibi ve kiracılara karşı icra takibi başlattığı, ev sahiplerinin de kiracılara dava açtığı kaydediliyor.

BÜTÇELERİ ZORLUYOR

Son yıllarda özellikle üst segment site ve rezidansların kentlerde yaygınlaşması ile malik ve kiracıların aidat tutarları için önemli bir bütçe ayırmak zorunda kaldığını belirten Arabulucu Avukat Hanife Emine Kara, “Sitelerin sosyal tesis gibi olanaklarının çoğalmasıyla ile aidatlar da artmakta. Özellikle büyük şehirlerde aidat tutarlarının kiralarla yarıştığını görmekteyiz. Pandemi dönemini bir milat kabul edersek yaklaşık 4-5 yıldır aidatların her yıl önemli ölçüde arttığını ve ciddi bir sorun teşkil ettiğini söyleyebiliriz” dedi.

İCRA SAYISINI YÜKSELTTİ

Bu nedenle aidat bedellerine dair uyuşmazlıkları site ve rezidanslarda daha fazla gördüklerini anlatan Kara şunları konuştu: “Aidat bedellerinin talebi ile hem site yönetimlerinin hem de maliklerin çok sayıda icra takibi dosyası başlattığını görmekteyiz. Zamanında ödenmeyen aidatlar için yönetimler, malik ve/veya kiracılara karşı icra takibi başlatmakta. Aynı zamanda kiracısının ödemediği aidatı ödemek durumunda kalan malikler de kiracılarına karşı icra takipleri başlatmakta. Dolayısıyla kira alacağı talepli dava ve icra dosyaları ile yarışır boyutta aidat talepli dava ve icra dosyası bulunduğunu söyleyebiliriz.”

AİDAT KİRAYI GEÇEMEZ

Kakıcı & Şimşek Hukuk Bürosu kurucularından Avukat Elvan Kakıcı Şimşek de, site ve rezidans aidatlarının yüksek enflasyon ve giderler nedeniyle çok yükseldiğini bu durumun da hem kat malikleri hem de kiracılar için ödeme güçlüğü oluşturduğunu belirtti. Bundan dolayı son aylarda ödenmeyen aidatlar için açılan icra takip oranlarının yükseldiğini ve açılan icra takipleri oranının arttığını belirten Şimşek, “En fazla aidat problemi kiracıların çoğunlukta olduğu rezidanslarda yaşanmakta. Sorun özellikle orta sınıf gelir grubundaki vatandaşların yaşadığı bölgelerde artış göstermekte” dedi. Şimşek, burada dikkat edilecek hususun özellikle kiracılar için aidatın üst limitinin kira bedelini geçemeyecek olması olduğunu söyledi.

ESENYURT VE ÇEKMEKÖY ÖNDE

Avukat Hanife Emine Kara, bu davaların İstanbul’da en yüksek olduğu ilçelerin başında Avrupa yakasında özellikle site ve rezidans sayısının bir hayli fazla olduğu Esenyurt, Anadolu yakasında ise Çekmeköy’ün geldiğini söyledi.

EV SAHİBİ MASRAFLARI KİRACIYA YÜKLÜYOR

Ödenmeyen aidat alacakları için icra dairesinde ilamsız icra takibi başlatılabildiğini, aidat alacakları için kendisine gönderilen ödeme emrine karşı aidat borçlusunun yedi günlük itiraz süresi içinde itiraz edebildiğini söyleyen Avukat Elvan Kakıcı Şimşek, “Yapılan itiraz üzerine takip durur. Ancak haksız şekilde durdurulan icra takibine karşı takibin devamı için ileride dava açılması halinde borçlu buna dair yapılan giderler ve yüzde yirmiden aşağı olmamak üzere icra inkar tazminatını ödemek zorunda kalabiliyor. Ancak malikin burada ödeyeceği bedelleri kiracıdan istendiği görülmekte. Kiracı kendisinin ödeyeceği kısım için bilinçli bir hesaplama yaparak, haksız talebe itiraz edebilir” dedi.

Leyla İlhan-AKŞAM

ABD ile İran arasındaki gerilimin yeni bir aşamaya taşındığını görüyoruz. ABD ordusu, İran’ın Hürmüz Boğazı’nı kapatma kararının ardından Bandar Abbas, Büyük Tunb Adası ve çevresindeki kıyı savunma sistemleri, füze ve İHA altyapılarını hedef alan hava saldırısı düzenledi. İran ise Bahreyn, Kuveyt ve Ürdün’deki ABD askerî noktalarına füze ve İHA saldırılarıyla karşılık verdiğini açıkladı. Çatışmaların yeniden şiddetlenmesiyle birlikte Hürmüz Boğazı’ndaki enerji sevkiyatı üzerindeki riskler artarken, tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı 86 dolara kadar yükselerek son bir ayın en yüksek seviyesini test etti.

ABD Başkanı Trump, İran’ın anlaşmaya hazır olduğunu savunurken, Tahran yönetimi yaşananları varoluş savaşı olarak nitelendirdi. Jeopolitik risklerin yeniden tırmanması, enerji arzına ilişkin endişeleri ön plana çıkarırken, güvenli liman talebini de artırdı. Enerji fiyatlarındaki bu sert yükseliş, enflasyonla mücadelede elde edilen kazanımların kalıcılığına ilişkin soru işaretlerini de beraberinde getirdi. Öte yandan, Wall Street Journal, Trump yönetiminin İran’a yönelik askerî operasyonları genişletmeyi ve kara birliklerinin kullanılması da dâhil olmak üzere çeşitli seçenekleri değerlendirdiğini yazdı. Bu gelişmeyi, piyasalarda jeopolitik risk priminin bir süre daha yüksek seyredebileceği şeklinde yorumladık.

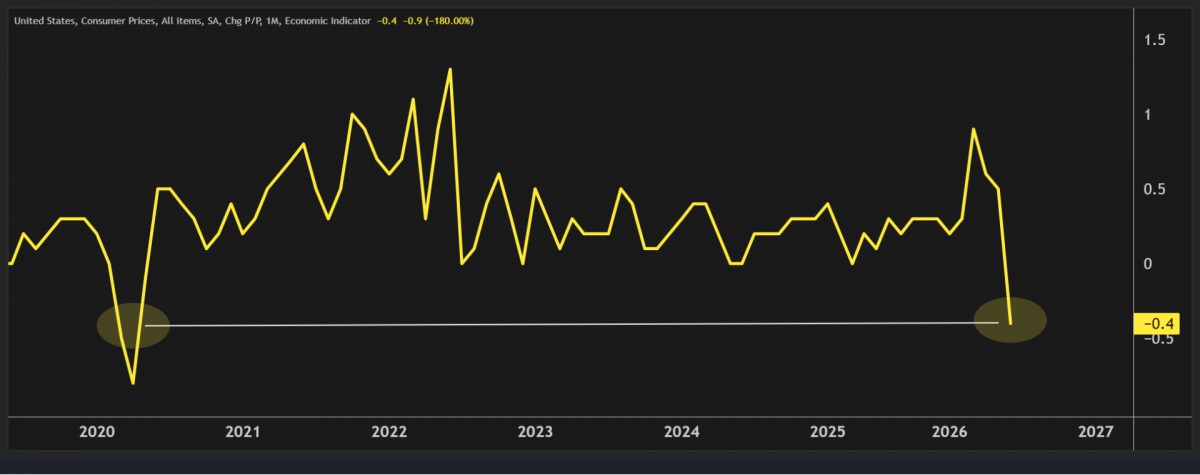

Her ne kadar enflasyon kaygıları tırmansa da, ABD’de son günlerde açıklanan makro verilerin enflasyon baskılarının zirve yapmış olabileceğine işaret ettiğini düşünüyoruz. Hatırlatmak gerekirse, her ayın ilk cuması ABD’de açıklanan istihdam raporu beklentilerin oldukça altında kalmış, hafta ortası açıklanan tüketici enflasyonu ise aylık bazda pandemi döneminden bu yana en sert düşüşü kaydetmişti. Benzer şekilde dün açıklanan üretici enflasyonu haziran ayında beklentilerin belirgin altında kalarak enflasyondaki yavaşlamanın tüketici fiyatlarıyla sınırlı olmadığını gösterdi. Aylık bazda ÜFE %0,3 gerileyerek Nisan 2025’ten bu yana en sert düşüşünü kaydetti. Ayrıca mayıs ayı verileri de aşağı yönlü revize edildi.

Beklentilerin altında kalan tüketici ve üretici enflasyonu verileri, ABD’de fiyat baskılarının zayıflamaya devam ettiğini gösterirken, Fed’in ilave faiz artırımı ihtimalini de önemli ölçüde azalttı. Vadeli piyasalarda temmuz ayında (ani) bir faiz artırımı olasılığı %10 seviyesine kadar gerilerken (hatırlayınız ay başında %43 seviyelerinde idi), yıl sonuna ilişkin toplam faiz artışı beklentisi de enflasyon verileri öncesinde test ettiği 44 baz puandan 26 baz puana düştü. Tek bir aylık veriye bakarak enflasyon cephesinde zafer ilan etmenin kesinlikle doğru olmayacağını düşünüyoruz. Açıklanan verilerin, ateşkesin sağlandığı ve enerji fiyatlarının belirgin şekilde gerilediği haziran dönemini yansıttığı (bayat) göz ardı etmeyelim. Buna rağmen mevcut tablo, ABD ekonomisinin bugün itibarıyla ciddi bir enflasyon sorunu yaşadığı tezini de desteklemiyor.

Fed’in yeni Başkanı Warsh, para politikasının siyasi baskılardan bağımsız yürütüleceğini ve enflasyona karşı tavizsiz duruşlarını sürdürdüklerini vurgulayarak şahin bir mesaj vermeye çalışsa da, bunun bir ölçüde beklentileri yönetmeye ve zaman kazanmaya yönelik olduğunu düşünüyoruz. Zira kamu borcunun tarihi yüksek seviyelerde seyrettiği ve jeopolitik risklerin devam ettiği mevcut konjonktürde, faiz artırımlarının sağlayacağı faydanın yaratacağı ekonomik maliyetin gerisinde kalacağını düşünüyoruz. Bu nedenle, önümüzdeki dönemde Fed’in söylemde temkinli kalmaya devam etse de, uygulamada faiz artırımı konusunda isteksiz kalacağını düşünüyoruz.

ABD’de beklentilerin altında kalan enflasyon verileri ardından tahvil piyasalarında alımlar hız kazandı. İki yıl vadeli tahvil faizi son iki günde 14 baz puan düşerek %4,14 seviyesine inerken, dolar endeksi (DXY) korkulu rüyalar görmemize neden olan ve teknik mânâda önemsediğimiz 100,5 seviyesine kadar geriledi. Hatırlayınız 100,50 seviyesinin üzerinde kalıcılık durumunda yukarıda 105 seviyelerine kadar sert bir yükseliş ihtimalinin mümkün olduğunun altını çizmiştik. DXY’nin sert bir şekilde gerilemesine paralel EURUSD paritesi yeniden 1,1480 seviyesini test ederek son bir ayın zirvesine yükselirken, benzer bir şekilde kraliyet aslanı sterlin de dün %1’de fazla yükselerek 1,3540 seviyesini test etti. Yükselişte, İşçi Partisi’nin yeni lideri olması beklenen Andy Burnham’ın mali disiplini önceleyen bir Hazine Bakanı atayacağı beklentisinin etkili olduğunu görüyoruz.

Doların ateşinin düştüğü, tahvil faizlerinin gerilediği günde, kıymetli metallerin yeniden satış baskısıyla karşı karşıya kaldığını not etmemiz gerekiyor. TÜFE verisi ardından 4,100 dolar seviyesine kadar yükselen altının ons fiyatı bu sabah yeniden 4,035 dolar seviyesine geriledi. Teknik mânâda 4,130 dolar seviyesinin üzerinde günlük bir kapanış görmeden henüz yükselişten söz edemiyoruz. Gümüş cephesinde ise patlayıcı yükselişin başladığı 54,35 dolar ve son dönemlerin en düşük seviyesi olan 55,50 dolar seviyelerini takip edeceğiz. Bu seviyelerin korunup korunamayacağı yakın vadeli yön açısından belirleyici olacaktır. Kripto cenahında ise amiral gemisi Bitcoin, 15 bin dolardan başlayıp 126 bin dolara kadar uzanan yükseliş hareketinin en önemli Fibonacci (%61,8) düzeltme seviyesi olan 58 bin dolardan destek buldu. Buna rağmen son haftalarda 64 bin dolar seviyesinin üzerinde haftalık kapanış yapmakta zorlandığını görüyoruz. Teknik bir bakış açısıyla 64,500 dolar üzerinde haftalık kapanış, yükseliş isteğinin devamını getirebilir (bakınız grafik).

Petrol fiyatlarında yükselişe rağmen zayıf enflasyon verilerine piyasalar odaklansa da, yeni gün başlangıcında Asya borsalarında teknoloji hisseleri öncülüğünde sert satışların hâkim olduğunu görüyoruz. Dünyanın en büyük yapay zekâ çip üreticisi TSMC’nin bugün açıklanması beklenen rekor kâr rakamına rağmen, beklentilerin fazlasıyla yükselmiş olması yatırımcıları temkinli davranmaya itti. Teknoloji hisselerinde kâr satışlarının gölgesinde gösterge endeks Tokyo borsası %2,5 gerilerken, son günlerde tahterevalli misali bir görüntü çizen Güney Kore’de KOSPI endeksi bu sabah devre kesicilerin gölgesinde %6’dan fazla gerileyerek dün elde ettiği kazanımları sildi. Her ne kadar fiyatlansa da, Güney Kore Merkez Bankası’nın 25 baz puan faiz artırımı da yapay zekâ hisselerinde yoğunlaşan satışları tetikledi. Samsung hisselerinin %8, endeksin yarısından fazlasını oluşturan SK Hynix hisseleri %11 değer kaybetti. ABD borsaları geceyi ılımlı yükselişlerle tamamlasa da, teknoloji hisselerinde satışların Pasifik’in diğer ucunda da ön plana çıktığını gördük. Şöyle ki, geceyi Dell %10, Micron hisseleri %8 düşüşle tamamlarken, SpaceX ise IPO seviyesinin de altına geriledi.

2026 Dünya Kupası’nda finalin adı İspanya – Arjantin oldu. Arjantin, yarı finalde İngiltere’yi son dakikalarda bulduğu gollerle 2-1 mağlup ederek üst üste ikinci kez Dünya Kupası finaline yükseldi. İngiltere Anthony Gordon’un golüyle 55. dakikada öne geçse de, Enzo Fernandez’in 85. dakikadaki golü skoru eşitledi. Uzatma dakikalarında Lautaro Martinez’in golünde de asisti yapan 39 yaşındaki Lionel Messi, iki asistle galibiyetin mimarı oldu. Son Dünya Şampiyonu Arjantin, Pazar günü kupa için İspanya ile karşı karşıya gelecek. Polymarket’te İspanya’nın şampiyon olma ihtimali %58 olarak fiyatlanıyor.

Türk mali piyasaları dün kapalı konumda olsa da genel hatlarıyla limoni tarzda görünümün korunduğunu söyleyebiliriz. Elektronik işlemlerde USDTRY kuru kamunun kontrolünde 47,00 seviyesinin hemen kıyısında işlem görürken, 5 yıl vadeli CDS risk primi ise son dönemlerde yataylaştığı 230 baz puan civarında salınmaya dün de devam etti. Petrol fiyatlarının yeniden yükselişe geçmesi, net enerji ithalatçısı konumunda Türkiye’nin enflasyon ve cari işlemler açığı ile savaşında elini zayıflattığı beklentisiyle tahvil faizleri yönünü yeniden yukarıya çevirirken, 2 yıl vadeli gösterge tahvilin bileşik faizi iki haftada yaklaşık 150 baz puan yükselerek %41,50 seviyesini test etti.

TCMB’nin gelecek hafta gerçekleştirilecek olağan Temmuz ayı PPK toplantısında politika faizini %37 seviyesinde sabit bırakmasına kesin gözüyle bakıyoruz. Şubat ayı sonunda savaşın başlamasının ardından geçen yaklaşık beş aylık dönemde piyasayı ağırlıklı olarak faiz koridorunun üst bandı olan gecelik %40 seviyesinden fonlayan TCMB’nin, para politikasında normalleşme adımlarını ancak çekirdek enflasyonda kalıcı bir iyileşme görmesi hâlinde atacağını düşünüyoruz. Bu çerçevede, Banka’nın bir süre daha sıkı para politikası duruşunu koruyacağını öngörüyoruz. Bununla birlikte, yüksek faiz ortamının reel sektör üzerindeki maliyetinin her geçen gün arttığını ve ekonomik aktivite üzerindeki baskının giderek daha belirgin hâle geldiğini de göz ardı etmemek gerekiyor.

BTCUSD

Emre Değirmencioğlu

BANKA HABERLERİ

DenizBank, Birleşmiş Milletler Sorumlu Bankacılık Prensipleri’nin resmi imzacısı oldu

Küresel mali piyasalar dün günün ikinci yarısında ABD’de açıklanacak haziran ayı enflasyon verileri ve Fed Başkanı Warsh’un Temsilciler Meclisinde yılda iki kez gerçekleştirdiği sunumu büyük bir merakla takip etti. ABD’de enflasyon beklentilerin altında kalırken, Fed’in kısa vadede faiz artıracağı beklentilerini de önemli ölçüde zayıflatarak dolar üzerinde baskı yarattı. Yıllık TÜFE %3,5 ile beklentilerin altında gerçekleşirken, aylık bazda %0,4 gerileyerek pandemi döneminden bu yana (Nisan 2020) ilk kez düşüş kaydetti. Çekirdek TÜFE artışının yıllık %2,8 olması beklenirken gerçekleşme %2,6 seviyesinde kaldı. Her ne kadar veri ateşkesin yaşandığı ve akaryakıt fiyatlarının gerilediği Haziran ayına ait olsa da, istihdam verilerinin de işaret ettiği üzere ABD’de hâlen büyük bir enflasyon sorunu olduğunu söylemenin çok da doğru olmadığını düşünüyoruz.

Enflasyon verisinin beklentilerin altında kalmasının ardından, Fed’in Temmuz ayında faiz artırma ihtimali %32’den %16’ya gerilerken, Eylül toplantısına yönelik beklenti de %75’ten %53’e düştü. Benzer şekilde, yıl sonuna kadar toplam faiz artırımı beklentisi de dün sabah 44 baz puan seviyesindeyken bu sabah 31 baz puana kadar geriledi. Faiz artırımı beklentilerindeki bu gerileme, tahvil ve döviz piyasalarına da hızla yansıdı. ABD 2 yıllık tahvil faizi, 16 ayın zirvesinden yaklaşık 10 baz puan gerileyerek %4,19 seviyesine çekilirken, dolar endeksi (DXY) son dönemde elde ettiği kazanımların bir kısmını geri vererek son iki haftanın en sert günlük düşüşünü kaydetti.

Enflasyon verisinin ardından küresel piyasalarda risk iştahı belirgin şekilde güçlenirken, gözler Fed Başkanı Kevin Warsh’ın, yılda iki kez gerçekleştirilen ve para politikasının Kongre nezdinde hesap verdiği Temsilciler Meclisi Finansal Hizmetler Komitesi’ndeki sunumuna çevrildi. ABD Başkanı Trump’tan gelebilecek olası baskılara rağmen görevini bağımsız şekilde sürdüreceğini vurgulayan Warsh, Fed’in bağımsızlığının tartışmaya açık olmadığını belirterek para politikasının yalnızca ekonomik verilere göre şekilleneceğini ifade etti. Haziran ayında yıllık enflasyonun %3,5’e gerilemesini olumlu karşılasa da, tek bir verinin zafer ilan etmek için yeterli olmadığını söyleyen Warsh, Fed’in %2 enflasyon hedefinden taviz vermeyeceğinin de altını çizdi.

Biz ise piyasanın Warsh’ın söyleminden ziyade fiyatlamalara odaklanması gerektiğini düşünüyoruz. Fed Başkanı’nın enflasyonla mücadelede kararlı ve şahin bir duruş sergilemesini, beklenti yönetimi açısından değerlendirildiğinde bir yere kadar anlayışla karşılayabiliyoruz. Ancak ABD’nin hızla artan borç yükü, yüksek faizlerin bütçe üzerindeki maliyeti ve Orta Doğu’da devam eden jeopolitik riskler dikkate alındığında, Fed’in mevcut koşullarda yeni bir faiz artırımı konusunda oldukça temkinli hareket edeceği görüşündeyiz.

Jeopolitik cephede ise ABD’nin İran limanlarına yönelik deniz ablukasını yeniden devreye alması ve Hürmüz Boğazı çevresindeki operasyonlarını genişletmesi, petrol fiyatlarını yaklaşık bir ayın en yüksek seviyelerine taşıdı. Enerji fiyatlarının yeniden yükselişe geçmesi, önümüzdeki aylarda enflasyon görünümü açısından en yakından izlenecek risk unsurlarından biri olmaya devam edecek. Faiz artırım beklentilerinde yaşanan gevşeme kıymetli metallere olumlu yansısa da, enerji fiyatlarının yüksek seyri, anlamlı bir yükseliş için zeminin henüz hazır olmadığını gösterdi. Altının ons fiyatı dün sabah saatlerinde psikolojik 4 bin dolar seviyesinin altını test etmesinin ardından enflasyon verisiyle birlikte 4,100 dolar seviyelerine kadar toparlansa da, bu sabah yeniden 4,030 dolar seviyesine geriledi. Gümüş de benzer bir şekilde iyimser havanın yardımıyla dün 59,65 dolar seviyesini test etse de, bu sabah 58,30 dolar seviyelerine tekrar geriledi.

Teknik mânâda altında 4,150 dolar üzerinden kapanış görmeden heyecan yapmayacağız. Gümüş için ise aynı argüman 60 dolar için geçerliliğini koruyor. Öte yandan son üç haftayı yükselişle tamamlayan ancak bir türlü 64 bin dolar üzerinde kalıcılık sergileyemeyen Bitcoin bu sabah 64,500 dolar seviyesine kadar yükseldi. Haftalık kapanışı görerek, kıymetli metaller ve kripto paralar için daha anlamlı bir yorum yapmaya gayret edeceğiz.

ABD’nin Hürmüz Boğazı’ndan geçen gemilere %20 ücret uygulanması planını geri çekmesi, petrol fiyatlarındaki yükselişinin hızını keserken, buna rağmen Orta Doğu’da devam eden gerilim nedeniyle Brent cinsi ham petrol, hafta başından bu yana %12’nin üzerinde yükselişini koruyarak 85,5 dolar seviyesinde dengelendi. ABD Başkanı Trump’ın İran limanlarına yönelik deniz ablukasını yeniden devreye alması ve yeni yaptırım tehditleri jeopolitik riskleri canlı tutarken, ABD ordusu Hürmüz Boğazı çevresindeki İran hedeflerine yeni hava saldırıları düzenledi. İran ise ABD bağlantılı askerî tesisleri insansız hava araçlarıyla hedef aldığını açıkladı.

ABD borsaları dün geceyi yükselişle tamamlarken, yeni gün başlangıcında Pasifik’in diğer ucunda da hâkim rengin yeşil olduğunu görüyoruz. Japonya’da gösterge endeks Tokyo borsası %1, Tayvan borsası ise %2 yükselirken, gözlerin üzerine çevrildiği Güney Kore’nin KOSPI endeksinde yükseliş %8’i aştı. ABD borsalarının vadeli işlemlerinde de artılar göze çarparken, teknoloji hisselerinin yükselişte yine başı çektiğini görüyoruz. Yapay zekâ çipi üretiminde kullanılan ekipmanların en büyük tedarikçisi olan ASML’nin bugün açıklayacağı finansal sonuçlar, sektörün görünümü açısından kritik önemle takip edilecektir. Öte yandan, IBM hisselerinin zayıf gelir beklentisi nedeniyle dün %25 değer kaybetmesi, yapay zekâ odaklı teknoloji hisselerinde değerlemelerin ne kadar hassas olduğunu bir kez daha ortaya koydu.

Bu sabah Çin’de açıklanan kritik büyüme verisi, zayıf iç talep ve İran savaşı kaynaklı enerji şokunun etkisiyle yılın ikinci çeyreğinde yıllık %4,3 büyüyerek piyasa beklentisi olan %4,5’in altında kaldı ve 2022’nin son çeyreğinden bu yana en yavaş büyüme performansını sergiledi. Her ne kadar perakende satışlar ve sanayi üretimi beklentilerin üzerinde gerçekleşse de, zayıf tüketim ve gayrimenkul sektöründeki sorunların büyümeyi baskılamaya devam edeceğini, bu nedenle de ekonomiyi destekleyecek yeni mali teşvik adımlarının ufukta olduğunu düşünüyoruz.

Haftanın ilk iş gününe damga vuran jeopolitik gelişmelerin gölgesinde olumsuz bir seyir izleyen Türk mali piyasaları, dün ABD enflasyon verisiyle iyimser bir seyir izledi. Halka açık bir faktoring şirketinin son iki günür taban olmasının gölgesine BİST100 endeksi günü yatay tamamlarken, bankacılık endeksinde ise yükseliş %1,3 oldu. USDTRY kuru, yarın valörlü işlemlerde 47,00 seviyesinin hemen üzerine yükselirken, Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli CDS risk primi 230 baz puanın hemen üzerinde yer alarak son dönemlerde olduğu gibi sakin ve yatay seyrini korumaya devam etti. Tahvil faizleri ise enerji fiyatlarının gölgesinde yükselmeye devam ederken, 2 yıl vadeli gösterge tahvilin bileşik faizi %41,50 seviyesine dayandı (iki hafta önce %40 seviyesi test edilmişti).

Piyasalar odağını bugün ASML’nin yanı sıra BlackRock, Johnson & Johnson ve United Airlines bilançoları yakında takip edilecek. Faiz indirimi veya artırımı konusunda önceden yönlendirme yapmayacağını ve mevcut koşullarda erken bir politika değişikliği sinyali vermeyeceğini dün söyleyen Fed Başkanı Warsh’un bugün Senato Bankacılık Komitesi’nde konuşmaya devam edeceğini not edelim. Mali piyasaların gündeminde bugün ABD’de açıklanacak üretici enflasyonu yakından takip edilecektir.

ABD aylık enflasyon

Bitcoin

Gümüş

Altın

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu