EKONOMİ

Sanayicinin kara kışı erken başladı: ‘Maliyet artıyor’ isyanı

Dünyada artan enerji fiyatlarını içeride belli oranlarda sübvanse eden BOTAŞ, bu kez doğalgazda yüksek oranlı zam açıkladı. Bazı sektörlere yönelik ilave artış tepki çekti.

Küresel enerji fiyatlarındaki artışa karşın bir süredir baskılanmaya çalışılan sanayinin doğal gaz zammı gerçekleşti. Sanayide kullanılan doğal gaza kasım ayı için yüzde 48’lik zam yapıldı, böylece yılbaşından bu yana yapılan toplam zam artışı yüzde 150’ye dayandı. Doğal gazın en yoğun kullanıldığı sektörler olan seramik, kimya, demir ve çelik sektörlerinde sadece enerjiden kaynaklı maliyet artışı yüzde 40 seviyelerinde. Sektör temsilcileri, fiyatlara yansıtmadan maliyet artışının üstesinden gelmenin mümkün olmadığında hemfikir.

Dünya Gazetesinden Merve Yiğitcan’ın haberine göre; Boru Hatları ile Petrol Taşıma AŞ (BOTAŞ) tarafından açıklanan kasım ayına ilişkin tarife tablosuna göre, konut tüketicileri için gaz dağıtım şirketlerine uygulanan satış fiyatı mevcut tarifede olduğu gibi 1000 metreküp doğal gaz için 1488 lira olarak sabit kaldı.

Kasımda yıllık tüketimi 300 bin metreküpün üzerinde olan serbest tüketicilerin kullandığı 1000 metreküp doğal gazın fiyatı ise ekim ayına göre yaklaşık yüzde 48 artarak 3 bin 500 liraya çıktı.

Söz konusu ayda Organize Sanayi Bölgesi (OSB) veya kullanıcı birliği abonelerinin tükettiği 1000 metreküp doğal gazın fiyatı ise yaklaşık yüzde 48 artarak 3 bin 482 liraya yükseldi. Ayrıca elektrik üretim santrallerinin kullandığı 1000 metreküp doğal gazın fiyatı yaklaşık yüzde 46 artışla 4 bin lira oldu.

Böylece sanayicinin kullandığı doğal gaz ocak ayından bu yana toplamda yüzde 147, doğalgazdan elektrik üreten santrallere olan tarife yüzde 182,9 artış kaydetti. Meskenler ise en az zam gören kesimi oluşturdu. Yılbaşından kasım ayına kadar zam oranı yüzde 17,7.

İlave zam kafa karıştırdı oran yüzde 78’i buluyor

Öte yandan, 2021 yılı Kasım ayı doğal gaz toptan satış fiyat tarifesi detayında yer alan bir madde ile BOTAŞ’tan doğal gaz satın alan petrokimya, gübre, metal ve ametal sektörlere ilave zam yapılacak. Buna göre, ilgili sektörlerde yer alan sanayiciler ilk dokuz ayda gerçekleşen ortalama aylık tüketim miktarlarının yüzde 60’ına kadar doğal gazı yüzde 48 zamlı, yani 1000 metreküp için 3 bin 500 TL olacak şekilde ödeyecekken; kalan kısmı ise 1000 metreküp için 5 bin 250 TL’ye kadar ulaşabilecek.

Yani, fabrikaların doğalgaz tüketimlerinin ortalama fiyatı, açıklanan 3 bin 500 TL yerine, ortalama 4 bin 200 TL’ye gelecek. Yani enerji yoğun sektörlerde gerçek fiyat artışı, yüzde 78’e kadar ulaşıyor.

Sanayicilerin yoğun tepki gösterdiği tarifede yer alan maddede şu ifadeler yer alıyor: “BOTAŞ’tan doğal gaz satın alan ve petrol/petrokimya/ kimya, gübre, ametal ve metal grubu sektörlerinde faaliyet gösteren Kademe-2 müşterilerinin elektrik üretim amaçlı doğal gaz kullanımları haricindeki 2021 yılı ilk 9 aydaki fiili tüketimlerinin aylık ortalamasının yüzde 60’ına kadarki 2021 yılı Kasım ayı elektrik üretim amaçlı doğal gaz kullanımları haricindeki fiili tüketim miktarları için işbu tarifede yer alan Elektrik Üretimi Amacı Dışındaki Kullanım için geçerli olan Kademe-2 fiyatı, %60’ının üzerindeki 2021 yılı Kasım ayı elektrik üretim amaçlı doğal gaz kullanımları haricindeki fiili tüketim miktarları için ise işbu tarifede yer alan Elektrik Üretimi Amacı Dışındaki Kullanım için geçerli olan Kademe-2 fiyatının %50 fazlası uygulanacaktır.”

Aynı tarife doğalgazını BOTAŞ’tan alan OSB’ler bünyesinde faaliyet gösteren Petrol/Petrokimya/Kimya, Gübre, Ametal ve Metal Grubu sektörlerini de kapsıyor.

‘Üretimi mi durduralım’ tepkisi

İKMİB Başkanı Adil Pelister, sektörlerinin yüksek tarifeye girdiğini belirterek, “Dolayısıyla zam oranları yüzde 46 ya da 48 yerine yüzde 100’e ulşacaktır” dedi.

İlave zamma tepki gösteren Türkiye Seramik Federasyonu Başkanı Erdem Çenesiz, uygulamanın gerekçesini anlamakta zorlandıklarını, ilave zam ile sanayiciye adeta ‘üretimi küçültün’ mesajı verildiğini söyledi. Özellikle ihracata bağlı kapasite kullanımlarının oldukça arttığını söyleyen Çenesiz, doğal gaz maliyetinin sektörde çok yüksek olduğunu, yılbaşından bu yana sadece doğal gaz zamlarıyla maliyetlerin yaklaşık yüzde 40 arttığını, bunun da fiyatlara yansıtılmasının kaçınılmaz olduğunu dile getirdi.

Yorglass CEO’su Semavi Yorgancılar da zammın hesapları alt-üst edecek seviyede olduğunu, yaklaşık yüzde 40 maliyet artışı olacağını söyledi. İlave zammı ise anlamakta zorlandıklarını söyleyen Yorgancılar, bununla “Devlet çok kullanmamızı istemiyor sanırım” diyerek tepkisini ortaya koydu.

Elektrik piyasası ilk tepkisini verdi

BOTAŞ’ın açıkladığı tarifeden sonraki ilk gün (2 Kasım) elektrikte Piyasa Takas Fiyatı (PTF) ortalama 842,5 TL (88,3$) olarak ortaya çıktı. Bu fiyat, 1 Kasım’a göre yüzde 8,3, Ekim ayı ortalamasına göre ise yüzde 26’lık bir artışa denk geldi. Analistlerin yaptığı yorumlara göre, fiyatların kasım ayında ortalama 88- 90 dolar, Aralık ayında ise 90-92 dolar aralığında oluşması tahmin ediliyor.

İthal kömüre dayalı santraller üretimde tekrar devreye giriyor

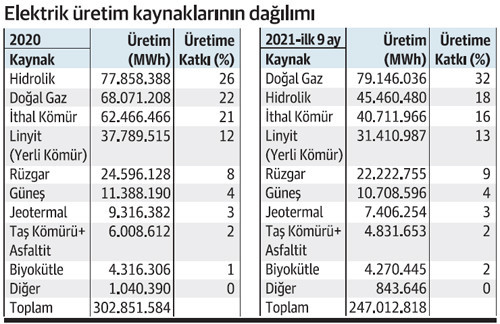

Dünya genelinde maliyetleri astronomik artan enerji kaynakları arasında kömür de bulunuyor. Dünya piyasalarında Ocak ayında tonu 68 dolar olan kömürün Ekim ayı ortalaması 231 dolar olarak gerçekleşti. Kasım ayına ise tonu 171.5 dolardan girdi. Elektrik üretiminde kullanılan ithal kömürde fiyatların 2020 yılına oranla 3 kattan fazla artış kaydetmesi, Türkiye’deki ithal hammaddeye dayalı termik santralleri derinden etkiledi.

DÜNYA’nın da manşet haberlerinde kamuoyu ile ayrıntılarını paylaştığı haberlerimizde de belirttiğimiz gibi girdi maliyetleri karşısında zarar ettikleri gerekçesiyle santrallerde üretim en alt seviyeye indirildi. Türkiye elektrik ihtiyacının yüzde 7’sini karşılama kapasitesine sahip Zonguldak Çatalağzı’ndaki 2 bin 790 MW üretim kapasitesine sahip Eren Enerji iki aydır yüzde 10 düzeyinde üretim gerçekleştiriyordu.

Piyasa Takas Fiyatı olarak tanımlanan PTF’nin, doğalgazın baskılanması sonucu üretim maliyetlerinin altında oluştuğunu ifade eden ithal kömür santrallerinin üretimlerindeki düşüş, arz kanallarına da yansıdı. 2020 yılında üretimin yüzde 21’ini karşılayan ithal kömüre dayalı santrallerin payı bu yılın Eylül ayında yüzde 16’ya geriledi. Ekim ayında bu oran yüzde 10’lara kadar indi.

Doğalgaza önceki gece gerçekleşen son fiyat artışının tüm dengeleri yeni baştan oluşturduğu söylenebilir. Yeni fiyat tarifelerinin ortaya çıkması, ithal kömüre dayalı üretim yapan santrallerin kapasitelerine de yansıyacak. Santraller kapalı tuttukları ünitelerini tekrar devreye almaya başladıkları ifade ediliyor.

Üreticinin ‘maliyet artıyor’ isyanı

● Rifat Hisarcıklıoğlu/TOBB Başkanı: Türkiye’nin daha çok üretim, yatırım ve istihdama ihtiyacı var. Sanayide doğalgaza yapılan yüzde 48 zam üretim maliyetlerini ve enfl asyonu artıracaktır. Üretim ve yatırıma daha fazla destek olup sanayimizin rekabet gücünü korumalıyız.

● Ayhan Zeytinoğlu/Kocaeli Sanayi Odası Başkanı: Tüm dünyada yaşanan yüksek enerji fiyatlarıyla birlikte, her zaman önemini dile getirdiğimiz devletin denk bütçe hedefl emesi çerçevesinde, bu fiyat artışlarının yapıldığını biliyoruz. Ayrıca mevcut koşullarda devletin doğal gaz başta olmak üzere enerji maliyetlerini sübvanse etmesinin yükünün ise artık giderek daha da ağırlaştığını ve bu durumun sürdürülebilir olmadığını da görüyoruz. Sanayide önemli bir maliyet kalemi olan doğal gaza gelen yeni zamlar, önümüzdeki günlerde ÜFE’den sonra TÜFE’de de fiyat artışlarına neden olacaktır.

● Celalettin Kesikbaş/Eskişehir Sanayi Odası Başkanı: Doğal gaz ve enerji maliyetlerindeki artış sanayici üyelerimizi zorluyor. Son bir yıldır ve özellikle bugün yapılan enerji fiyatlarındaki büyük artışlar, üretimin maliyet yapısını bozuyor. İhracatımızın artış gösterdiği zamanda rekabet gücümüzü kaybediyoruz. Enerji maliyetlerindeki artış KOBİ’lerin nakit akışını da etkiliyor. Doğalgaz yılbaşından bu yana yaklaşık yüzde 147 zamlandı. Doğalgaz maliyetlerindeki artış elektrik maliyetlerini de arttırıyor. Maliyet yapısındaki öngörülebilirlik kaybolmuş durumda. Yapılan bütçeler de sapma oldukça yüksek. Fiyat istikrarı sağlamak adına sanayicimiz elinden gelen tüm özveriyi gösteriyor. Ancak bu son yapılan doğalgaz zamları zaten minimal seviyede devam eden karlılıkları tamamen yok edecek.

● Adnan Ünverdi/Gaziantep Sanayi Odası Başkanı: Zor koşullara rağmen üreten sanayicimiz artan maliyetler karşısında maalesef büyük güçlük yaşıyor. Üreticilerimiz, kurdaki dalgalanma, hammadde fiyatlarındaki artış, tedarik sorunu, navlun, konteyner sıkıntısı ile karşı karşıyayken, enerji maliyetlerinde yaşanan sürekli artışlar rekabet gücümüzü olumsuz etkiliyor. Eylül ve ekim aylarında doğalgaza yapılan yüzde 15’erlik zamların üzerine kasım ayında yapılan yüzde 48’lik zam sanayimize ve üreticilerimize olumsuz yansıyacak. Maliyetlerdeki artışları biz müşterimize yansıtmıyoruz, ancak girdi maliyetlerindeki bu olağanüstü denebilecek artışlar sanayicilerimizin de gücünü giderek azalıyor.

● Abidin Özkaya/Kayseri Sanayi Odası Meclis Başkanı: Yüzde 48 zammın üzerine bir de yüzde 60’ı geçenlerle birlikte zam yüzde 78’i buluyor. Kalkınmamızın ihracatımızın temeli, sanayinin büyümesiyse, bu zamları yapmak, ‘kapasiteyi yüzde 40 düşür, işçinin yüzde 40’ını işten çıkar’ gibi anlama gelebilir. Üretimi, sanayiyi teşvik etmek ülkenin bekası olması gerekirken, tam kapasite çalışana ceza verir olduk. İhracatın dinamosu sanayiyken sanayiciyi cezalandırmak akla ziyan. Bu fiyatlarla doğalgazdaki yılbaşından bu yana birim başına artış TL olarak yüzde 197, Euro olarak yüzde 138’e denk geliyor.

● Cengiz Şimşek/Gaziantep OSB Başkanı: Zammı kimse sevmez. Dünyada enerji, hammadde fiyatları belli. Bir tarafta da gerçekler var. Bizim de yeraltı kaynağımız olmadığı için yapacak bir şey yok. Yüzde 30 zam bekliyordum ancak beklentinin de üstünde geldi. Yüzde 48’lik zammın üretime olumsuz etkileri çok olacaktır. Maliyetler iki katına çıktı. Bizler de emek, enerji yoğun işlerle uğraşıyoruz. Doğal olarak bu zamdan çok etkileneceğiz. Üretimi mutlaka etkileyecektir. Sattığımız ürün de zamlanacak. Tekrar alım gücünün de artırılması gerekiyor ki bu ürünler alınabilsin. Devletimiz de son 3-4 aydır elinden geleni yaptı. Sübvanse etti ama o da bir yere kadar.

● Haluk Tezcan/Aliağa Kimya İhtisas ve Karma OSB Başkanı: Bunlar gecikmiş zamlar. Zira, enerji fiyatları pandemi ile birlikte dünyada arttı. Bu artışlar sübvanse edildi. Şu an sübvanse edilecek nokta kalmadı. Bedeli büyük oranda sanayici ödeyecek. Zamlar, yıla yayılsa, bu kadar etkilemeyecekti. Zam oranı yüksek olunca buna uyum sağlamak da zor. Sanayiciler olarak önümüzü görebilecek şekilde, her ay belli oranda zam yapılması daha uygun olurdu. Bu zammın altından zor kalkacağız.

● Salih Esen/İzmir Menemen Plastik İhtisas OSB Başkanı: Gerek elektrik üreticileri gerek sanayide kullanılan doğalgaza yüzde 48 zam. Yılbaşından bu yana yapılan zamlar neredeyse yüzde 150’yi buldu. Petrol, doğalgaz fiyatları tüm dünyada artıyor. Ama yapılan bu zamların rekabet gücünü olumsuz etkileyeceğini unutmamak gerekiyor. Bu fiyat artışlarının enfl asyon rakamlarına pozitif etkide bulunacağı bir gerçek. Allah sanayicinin yardımcısı olsun.

● Ahmet Tokkan/İMES OSB Başkanı: Artan kur ile beraber doğal gaz fiyatlarında bir artış olacağını öngörebiliyorduk. Artan maliyetlerle birlikte, piyasanın zorlanacağını ve bunun tüketiciye enfl asyon olarak yansıyacağını düşünüyorum. Türkiye’de sanayiciyi zorlayan bir durum ama Türk sanayisi, hali hazırda rekabet edebilecek avantaja sahip.

● Sedat Silahtaroğlu/Makine İhtisas OSB Başkanı: Doğal gazda artış sadece Türkiye’de değil, tüm dünyada var. Fiyat artışlarının daha önce kısmı bir şekilde yapılması gerektiği ve bu zamana kadar geç kalındığı düşüncesindeyim. Bir anda yüzde 48 oranında artışın yapılması sanayiciyi olumsuz etkileyecek.

● Ersan Özsoy/Demirtaş Organize Sanayi Bölgesi (DOSAB) Başkanı: 1 Ocak 2021’den bu yana sanayi için doğalgaz zammı yaklaşık yüzde 145 civarında oldu. Elbette dünyada enerji fiyatlarında yukarı yönlü bir hareket var. Farkındayız. Ama bu orandaki zam da sanayinin maliyetlerini oldukça artırıcı ve rekabet gücünü de törpüleyici etki yaratıyor. Tasvip ettiğimiz bir süreç değil ama bu süreci en az hasarla geçirmek odaklanmamız gereken noktaların başında geliyor.

● Yunus Aydın/Uludağ OSB Başkanı: Doğalgaz zammı elektrik zamlarının da daha fazla yansımasına neden olacak, çünkü hala elektriğin yüzde 40’a yakını doğalgaz santrallerinden elde ediliyor. Enfl asyon açısından olumsuzluk yaratacağı gibi üretim maliyetlerini yükselteceği için özellikle ihracatta Türk sanayicisinin elini zayıfl atacaktır.

● Ömer Faruk Korun/Hasanağa OSB Başkanı: Bu şartlar altında sanayici nasıl üretim yapıp rekabet edecek, nasıl öngörüde bulunup yatırım yaparak anlaşmalarını bağlayacak? Çok zor bir dönem. 1 Eylül 2021’e kadar yüzde 45, ekimde yüzde 15, kasımda ise yüzde 48 zam geldi. Çalışıyoruz, sanayide sıkıntı yok, çarklar dönüyor deniyor ama şu anda sanayiciler kayıplarını hesaplayamıyor, mevcut durumu koruyup korumadığını bilemiyor. Yılsonu hesaplarında çıkacak. Bu zamlar ve öngörü zorluğu yabancı yatırımların gelmesini de engelleyecek.

● Ergun Hadi Türkay/Bursa Sanayicileri ve İşinsanları Derneği (BUSİAD) Başkanı: Türkiye ve dünya pandeminin etkilerinden kurtulmak için gerçekleştirdiği ekonomik faaliyetlerin yan etkilerini görmeye başladı. Dünyada enfl asyon artıyor, lojistik maliyetleri inanılmaz boyutlarda ve enerji fiyatları aldı başını gitti. Bu şartlarda enfl asyonu indirmek de kolay olmuyor. Son iki aydır doğalgaza yapılan zamlar da enfl asyonu indirmemize hiç destek olacak türden değil. Ekim ayında yüzde 15, kasım ayında yüzde 48.4 zam ile girdi maliyetleri inanılmaz boyutlara çıkmış oldu. Üreticinin bunu karşılama gücü yok. Haliyle bu ürün maliyetlerine de yansıyacak. Bir kısır döngüye giriyoruz.

● Nilüfer Çevikel/TÜGİAD Başkanı: Sanayicimizin çarkları döndürebilmesi için maliyet yükünün hafifl etilmesi gerekiyor. Zamların, üretici dostu bakış açısıyla yeniden gözden geçirilmesini talep ediyoruz. Şu anda ekonominin lokomotifi konumunda olan ihracatın olumsuz etkilenmesi 2023 hedefl erini sekteye uğratır. Sanayici maliyet hesabı yapamayacağı için Avrupa’dan bize dönen siparişleri kaçırmamıza neden olur.

● Arif Demirören/Barakfakih OSB İş Adamları Derneği Başkanı: Doğalgazda sanayi abonelerine yönelik son yüzde 48’lik zam ile yılbaşından bu yana yapılan zam oranı yüzde 148’e yaklaşarak sanayicimizin enerji maliyetlerini daha da ağırlaştırmıştır. Sanayicimizin dış pazarda rekabet gücünü zorlayan zamların gözden geçirilmesini talep ediyoruz.

TALİP ÖZTÜRK/GAZİANTEP, ESRA ÖZARFAT/BURSA, CEYLAN DEMİR/KOCAELİ, NİHAT DELİBAŞI/İZMİR, AYŞE KAYTAN UÇAK/ESKİŞEHİR

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu