ALTIN - DÖVİZ - KRIPTO PARA

Şirketlere Hedging (Finansal Korunma) Yapma Zorunluluğu Getirilmeli!

Son dönemdeki kur dalgalanması bir gerçeği tekrar gözler önüne serdi:

Şirket karlarının kur farkı ile eriyip gitmesine seyirci kalamayız.

İyi bir finansal yönetim, artık bir tercih değil, kritik bir zorunluluk haline gelmiştir.

Geçmiş tecrübelerimiz bize ne söylüyor?

Maalesef, Türkiye’deki şirketlerin çok azı hedging (finansal korunma) uygulaması yapıyor.

Kur artışıyla gelen ani şoklarda ise birçok şirket, çaresizce zarar yazmak zorunda kalıyor.

Bu noktada bir adım atmak gerekiyor:

Kamu otoritesi,

Kamu otoritesi,

Belirli bir büyüklüğün üzerinde olan ve döviz pozisyon açığı belirli bir seviyeyi aşan şirketlere

hedging yapma zorunluluğu getirmelidir.

Bu tür bir düzenleme:

-

Şirketlerin döviz riskini azaltır,

-

Ani kur şoklarında ekonomi genelinde daha az hasar yaratır,

-

Ve daha istikrarlı bir finansal ortam sağlar.

Onur ÇELİK-CFO/YMM

Küçük yatırımcı niçin zarar eder, ne yapmalı?

Robot işlemleriyle borsada küçük yatırımcıların nasıl zarar ettiğini anlamak, hem bireysel yatırımcılar için hem de piyasa dinamiklerini anlamak açısından çok kritik.

Zamanlama Hataları

Zamanlama HatalarıALTIN - DÖVİZ - KRIPTO PARA

Trump-FED gerilimi tırmandı: Dolar ve borsalar sert düşüşte, altın ışıldıyor

Finansal piyasalarda yeni haftanın yüksek tansiyon ile başladığını görüyoruz. Asya borsaları ve ABD borsalarının vadeli endeksleri düşerken, doların da baskı altında olduğunu not edelim. Doların büyük para birimleri karşısında değerini gösteren sepet kur (DXY) bu sabah 98 seviyelerinin diplerine kadar gerileyerek son üç yılın yeni en düşük seviyesini test etti. ABD Başkan Trump’ın FED Başkanı Powell’a yönelik sert eleştirileri ve FED’in bağımsızlığı tartışmaya açan açıklamalarının yanı sıra, Trump’ın ekibinin Powell’ı görevden almanın yollarını değerlendirdiği yönünde iddia, hatta kamuoyu önündeki eleştirileri piyasa algısını bozarak yatırımcıları rahatsız etti.

Geçen hafta Perşembe günü Avrupa Merkez Bankası’nın (ECB) peşpeşe yedinci kez faiz indirimine gitmesi ardından FED’in enflasyon kaygısı ile sergilediği temkinli duruş, Trump’ı çileden çıkardığını anlıyoruz. Ticaret savaşına soyunan ve ABD’nin cari açığını azaltmak adına zayıf dolar ve ihracata odaklanan Trump, izlediği politikaların resesyona neden olmaması adına düşük faiz talebinde ısrarcı oluyor. Trump’ın ABD Dolarını bilinçli olarak değersiz kılmasının çok riskli bir durum arz ettiğini kesinlikle göz ardı etmemek gerekiyor!

Artan siyasi baskının para politikasını etkileme riski, hâlihazırda jeopolitik endişelerle dalgalanan piyasaları daha da belirsizliğe sürüklemeye devam ettiğini görüyoruz. Bu gelişmelerin en belirgin sonucu ise kuşkusuz yatırımcıların ABD varlıklarından kaçışının hızlanması olarak tezahür ettiğini not edelim. ABD’de 10 yıllık gösterge tahvil faizi satışların gölgesinde (fiyatı düşüp getirisi yükselirken) bu sabah %4,35 seviyesine kadar yükseldi. Dolar euro karşısında 1,1515 seviyesine gerileyerek Kasım 2021’de bu yana en düşük seviyeden işlem görürken, İsviçre frangı gibi güvenli limanlar karşısında da son on yılın en düşük seviyesi test edildi. Yatırımcılar, dolar varlıklardan arkasına bakmadan koşarak kaçarken, sığınılacak yegâne liman olan olarak görülen altının ons fiyatı (bu yıl %26 değer kazandı) 3,385 dolar ile yeni bir rekor kırdı! Direnişin parası Bitcoin de dolar zayıflığından faydalanarak 87 bin dolar seviyesinin üzerine yükseldiğini görüyoruz.

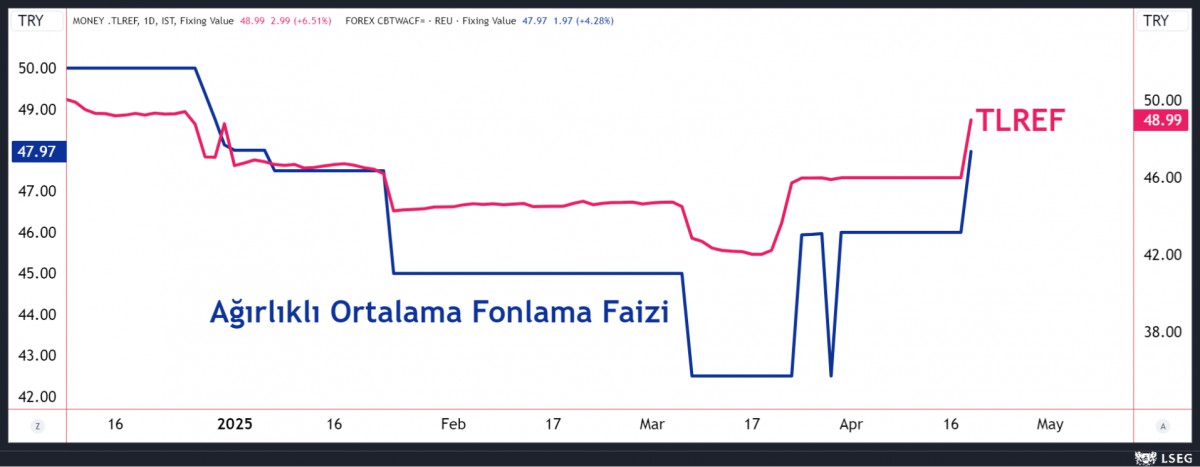

Dönelim Türk mali piyasalarına… TCMB geride bıraktığımız hafta sonuçlanan olağan Para Politikası Kurulu (PPK) toplantısında, artan risk karşısında getiriyi artırmak suretiyle haftalık repo ihale faizini 350 baz puan faiz artırırken, faiz koridorunun da üst bandını, yani günlük olarak borç verme faiz oranını da 300 baz puan artırmak suretiyle ilave olarak kendisine faiz artırmadan faiz artıracak bir imkân tanımıştı. Bu imkânı daha ilk günden kulladığını görüyoruz. Aşağıdaki grafilten de görüleceği üzere, TL Referans faiz, faiz koridorunun üst bandı olan %49 seviyesine dayanarak Cuma günü %48,99 olurken, ağırlıklı ortalama fonlama faizi de %47,97 seviyesine yükseldi.

TCMB’nin finansal istikrarının temini için geçen hafta attığı adımı önemli ve yerinde olarak görsek de, elbette reel sektörün üzerindeki yükü de artırdığını göz ardı etmememiz gerekiyor. Bu noktada, sıklıkla ifade ettiğimiz üzere, TCMB’yi tek başına Türkiye ekonomisi olarak görmemek gerektiğini düşünüyoruz. Ekonomide diğer aktörlerin de yükün altında olan TCMB’ye destek vermeleri gerektiğini, Trump sonrası dünyada dinamiklerin hızla değiştiği ve üretimin ön plana çıktığı bir noktada, yeni bir ekonomi programına da ihtiyaç olduğunu düşünüyoruz. Bu minvalde, dezenflasyon sürecinde TCMB’nin kuru kontrol etmek istemesini anlamak ile birlikte, tek başına yeterli olmadığını, bunun da maliyetinin reel sektör için ağır bir yük olduğunu görüyoruz. Mesela, TCMB’nin fonlamayı politika faizi yerine faiz koridorunun üst bandına yönetlmesi ardından, faizin yükselmesinin hiç de ‘yaramadığı’ bankacılık sektörü, haftanın son iş gününü (XBANK) yaklaşık %3 düşüşle tamamlarken, 2025 performansını eksi %21, 17 Mart tarihi baz alınırsa, endekste kaybın %32 olduğunu görüyoruz!

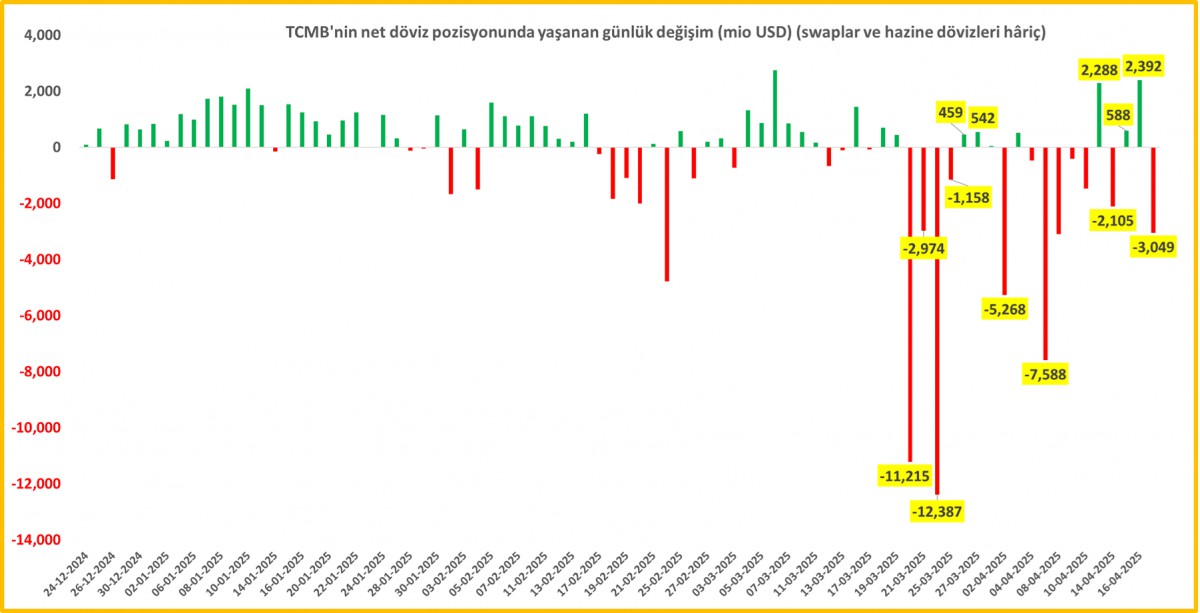

Öte yandan, her gün nakış gibi işlediğimiz üzere, 17 Nisan işlemlerinde, TCMB’nin swap hâriç net yabancı para pozisyonu bir önceki gün kaydedilen 2,4 milyar iyileşmeyi geri vererek 3 milyar dolar yeniden bozulmuş. Böylelikle, 19 Mart sonrasında TCMB’nin rezervlerinde yaşanan erime 44,4 milyar dolar olurken, manşet rakam da 14,5 milyar dolar seviyesine geldi. Bu rakamın tepesinin Şubat ortasında 61 milyar dolar olduğunu, son günlerde altın ve parite fiyatlarında yaşanan yükselişi de göz önüne aldığımızda, aslında erimenin daha da fazla olduğunu göz ardı etmiyoruz. USDTRY kuru yeni haftaya 38,20 seviyesinden başlarken, Türk insanının göz bebeği ya da bir numaralı yatırım aracı olan gram altın 4,150 TL seviyesine yükseldi. CDS risk priminin ise 330 baz puan seviyesinden yatay bir seyir izlediğini görüyoruz. Borsanın yurt dışı limon havaya paralel bugün de satıcılı bir seyir izleyeceğini düşünüyoruz.

Çoğu piyasanın Paskalya tatili nedeniyle hâlâ kapalı konumda olduğu yeni gün başlangıcında, dolar karşısında yedi ayın zirvesine yükselen güçlü YEN, ihracat odaklı Tokyo borsası üzerinde baskı kurdu. Risk iştahının sınırlı kaldığını günde, ABD borsalarının vadeli işlemlerinde %1’e yaklaşan oranda değer kayıpları görülürken, pasifiğin diğer ucunda Japonya’nın Nikkei endeksi %1,5’e yakın değer kaybetti. Yatırımcılar, Trump’ın ticaret politikalarındaki dalgalanmalar ve FED’e yönelik müdahale sinyalleriyle sarsılırken, gözler bu hafta açıklanacak Alphabet, Intel ve Tesla gibi dev şirketlerin bilançolarına çevrildi. 2025 yılında “Muhteşem Yedili” olarak bilinen teknoloji devlerinin hisseleri genel olarak satıcılı bir seyir izliyor. Alphabet’in hisseleri yılbaşından bu yana yaklaşık %20 değer kaybederken, Tesla’nın hisseleri ise %40 gerilemiş durumda. Tesla’nın uzun zamandır beklenen uygun fiyatlı araç planları, en çok satan elektrikli SUV modeli Model Y’nin sadeleştirilmiş ve ABD’de üretilecek bir versiyonunu içeriyor. Ancak Reuters’a konuşan üç kaynağa göre, bu modelin üretim başlangıcı ertelendi. Bu hafta gözler ayrıca Japonya-ABD maliye bakanları görüşmesinde olacaktır.

TCMB Ağırlıklı Ortalama Fonlama Faizi vs TL Referans Faiz (TL Ref)

Finansal okuryazarlığa önem veren bültenimizde, öncelikle kavram karmaşasının önüne geçelim: TCMB Ağırlıklı Ortalama Fonlama Faizi (AOFM) Merkez Bankası’nın piyasaya verdiği paranın (fonlamanın) ortalama maliyetini ve dolayısı ile Merkez Bankası’nın piyasa üzerindeki fiili para politikası duruşunu gösterir. Yani bankaların Merkez Bankasından borç aldığı paranın gerçek ortalama faizidir. Türk Lirası Referans Faiz (TLREF) ise banka dışı kurumların borçlanmalarında (örneğin şirket tahvillerinde) kullanılmak üzere oluşturulan piyasa temelli bir gösterge faiz oranıdır. Borsa İstanbul’daki repo işlemleri baz alınarak hesaplanır. Özetle, AOFM, Merkez Bankası’nın günlük para politikasının etkisini yansıtırken, TLREF ise piyasadaki kredi ve borçlanma işlemleri için bir gösterge faizdir.

TCMB Net Döviz Pozisyonunda Yaşanan Günlük Değişim

Emre Değirmencioğlu

3 Dakikada Finansal Sağlığınızı Öğrenin!

MERKEZİ YÖNETİM BORÇ STOKU

KALBİN YAKITI 12 SÜPER GIDA

KRİZ ANINDA ÇALIŞANLAR YÖNETİCİLERDEN NE BEKLER?

Anlaşmazlık Kültürü: Kurumları Batıran ya da Büyüten Güç

Etkili İnsanların 7 Alışkanlığı

Finansal analizlerin temel taşı olan bu üçlü!

- CANLI ALTIN FİYATLARI BUGÜN: 23 Nisan Gram Altın Fiyatı Ne? Çeyrek Altın Ne Kadar? Gram, Çeyrek, Yarım, Cumhuriyet Altını Ne Kadar? 23 Nisan Altın Fiyatları Canlı Bugün! 23/04/2025

- 2025 AMAZON PRIME ÜCRETİ: Amazon Prime Ücreti Ne Kadar Oldu? Aylık Ücrete Zam Geldi 23/04/2025

- 23 NİSAN EURO-DOLAR KAÇ LİRA? Bugün Dolar Kaç TL? Euro Kaç TL? 1 Dolar Kaç Lira, 1 Euro Kaç Lira? 23 Nisan Serbest Piyasa Döviz Kurları 23/04/2025

- Son dakika: Bugünkü Süper Loto çekilişi sonuçları belli oldu! 22 Nisan 2025 Süper Loto bilet sonucu sorgulama ekranı! 22/04/2025

- ABD'den bir vergi hazırlığı daha 22/04/2025

- TRUMP-FED GERİLİMİ PİYASAYA SERT YANSIDI! Altında son durum ne? 22/04/2025

- SON DAKİKA | Borsa günü düşüşle tamamladı 22/04/2025

- ABD'de imalat sanayi PMI Nisan'da beklentilerin üzerine çıktı 23/04/2025

- Bolat: ABD ziyaretinde yüzde 10'luk gümrük vergisinin kaldırılmasını talep edeceğiz 23/04/2025

- THY'den ek sefer ve tavan fiyat açıklaması 23/04/2025

- İstanbul'da okullar ve üniversiteler 2 gün tatil edildi 23/04/2025

- İstanbul'da 6.2 büyüklüğünde deprem 23/04/2025

- Makine ihracatı ilk çeyrekte 6,6 milyar dolar oldu 23/04/2025

- Elon Musk: DOGE işi büyük ölçüde tamamlandı 23/04/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı