ALTIN - DÖVİZ - KRIPTO PARA

Siyanürle Altın Madenciliği: Çevreye, İnsan Sağlığına Etkileri, Dünyadaki Yasaklar, Kazalar ve TÜPRAG/Eldorado’nun Faaliyetleri

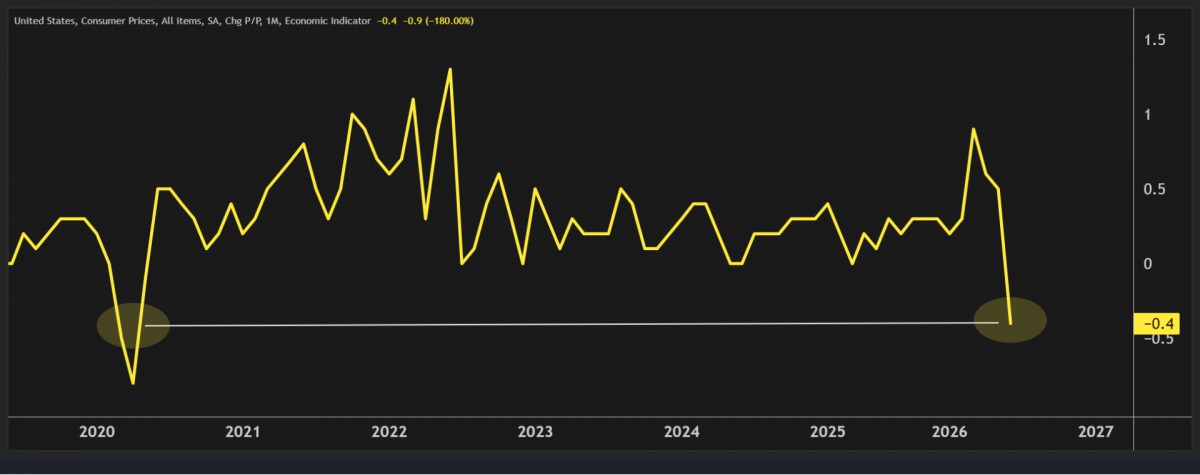

Küresel mali piyasalar dün günün ikinci yarısında ABD’de açıklanacak haziran ayı enflasyon verileri ve Fed Başkanı Warsh’un Temsilciler Meclisinde yılda iki kez gerçekleştirdiği sunumu büyük bir merakla takip etti. ABD’de enflasyon beklentilerin altında kalırken, Fed’in kısa vadede faiz artıracağı beklentilerini de önemli ölçüde zayıflatarak dolar üzerinde baskı yarattı. Yıllık TÜFE %3,5 ile beklentilerin altında gerçekleşirken, aylık bazda %0,4 gerileyerek pandemi döneminden bu yana (Nisan 2020) ilk kez düşüş kaydetti. Çekirdek TÜFE artışının yıllık %2,8 olması beklenirken gerçekleşme %2,6 seviyesinde kaldı. Her ne kadar veri ateşkesin yaşandığı ve akaryakıt fiyatlarının gerilediği Haziran ayına ait olsa da, istihdam verilerinin de işaret ettiği üzere ABD’de hâlen büyük bir enflasyon sorunu olduğunu söylemenin çok da doğru olmadığını düşünüyoruz.

Enflasyon verisinin beklentilerin altında kalmasının ardından, Fed’in Temmuz ayında faiz artırma ihtimali %32’den %16’ya gerilerken, Eylül toplantısına yönelik beklenti de %75’ten %53’e düştü. Benzer şekilde, yıl sonuna kadar toplam faiz artırımı beklentisi de dün sabah 44 baz puan seviyesindeyken bu sabah 31 baz puana kadar geriledi. Faiz artırımı beklentilerindeki bu gerileme, tahvil ve döviz piyasalarına da hızla yansıdı. ABD 2 yıllık tahvil faizi, 16 ayın zirvesinden yaklaşık 10 baz puan gerileyerek %4,19 seviyesine çekilirken, dolar endeksi (DXY) son dönemde elde ettiği kazanımların bir kısmını geri vererek son iki haftanın en sert günlük düşüşünü kaydetti.

Enflasyon verisinin ardından küresel piyasalarda risk iştahı belirgin şekilde güçlenirken, gözler Fed Başkanı Kevin Warsh’ın, yılda iki kez gerçekleştirilen ve para politikasının Kongre nezdinde hesap verdiği Temsilciler Meclisi Finansal Hizmetler Komitesi’ndeki sunumuna çevrildi. ABD Başkanı Trump’tan gelebilecek olası baskılara rağmen görevini bağımsız şekilde sürdüreceğini vurgulayan Warsh, Fed’in bağımsızlığının tartışmaya açık olmadığını belirterek para politikasının yalnızca ekonomik verilere göre şekilleneceğini ifade etti. Haziran ayında yıllık enflasyonun %3,5’e gerilemesini olumlu karşılasa da, tek bir verinin zafer ilan etmek için yeterli olmadığını söyleyen Warsh, Fed’in %2 enflasyon hedefinden taviz vermeyeceğinin de altını çizdi.

Biz ise piyasanın Warsh’ın söyleminden ziyade fiyatlamalara odaklanması gerektiğini düşünüyoruz. Fed Başkanı’nın enflasyonla mücadelede kararlı ve şahin bir duruş sergilemesini, beklenti yönetimi açısından değerlendirildiğinde bir yere kadar anlayışla karşılayabiliyoruz. Ancak ABD’nin hızla artan borç yükü, yüksek faizlerin bütçe üzerindeki maliyeti ve Orta Doğu’da devam eden jeopolitik riskler dikkate alındığında, Fed’in mevcut koşullarda yeni bir faiz artırımı konusunda oldukça temkinli hareket edeceği görüşündeyiz.

Jeopolitik cephede ise ABD’nin İran limanlarına yönelik deniz ablukasını yeniden devreye alması ve Hürmüz Boğazı çevresindeki operasyonlarını genişletmesi, petrol fiyatlarını yaklaşık bir ayın en yüksek seviyelerine taşıdı. Enerji fiyatlarının yeniden yükselişe geçmesi, önümüzdeki aylarda enflasyon görünümü açısından en yakından izlenecek risk unsurlarından biri olmaya devam edecek. Faiz artırım beklentilerinde yaşanan gevşeme kıymetli metallere olumlu yansısa da, enerji fiyatlarının yüksek seyri, anlamlı bir yükseliş için zeminin henüz hazır olmadığını gösterdi. Altının ons fiyatı dün sabah saatlerinde psikolojik 4 bin dolar seviyesinin altını test etmesinin ardından enflasyon verisiyle birlikte 4,100 dolar seviyelerine kadar toparlansa da, bu sabah yeniden 4,030 dolar seviyesine geriledi. Gümüş de benzer bir şekilde iyimser havanın yardımıyla dün 59,65 dolar seviyesini test etse de, bu sabah 58,30 dolar seviyelerine tekrar geriledi.

Teknik mânâda altında 4,150 dolar üzerinden kapanış görmeden heyecan yapmayacağız. Gümüş için ise aynı argüman 60 dolar için geçerliliğini koruyor. Öte yandan son üç haftayı yükselişle tamamlayan ancak bir türlü 64 bin dolar üzerinde kalıcılık sergileyemeyen Bitcoin bu sabah 64,500 dolar seviyesine kadar yükseldi. Haftalık kapanışı görerek, kıymetli metaller ve kripto paralar için daha anlamlı bir yorum yapmaya gayret edeceğiz.

ABD’nin Hürmüz Boğazı’ndan geçen gemilere %20 ücret uygulanması planını geri çekmesi, petrol fiyatlarındaki yükselişinin hızını keserken, buna rağmen Orta Doğu’da devam eden gerilim nedeniyle Brent cinsi ham petrol, hafta başından bu yana %12’nin üzerinde yükselişini koruyarak 85,5 dolar seviyesinde dengelendi. ABD Başkanı Trump’ın İran limanlarına yönelik deniz ablukasını yeniden devreye alması ve yeni yaptırım tehditleri jeopolitik riskleri canlı tutarken, ABD ordusu Hürmüz Boğazı çevresindeki İran hedeflerine yeni hava saldırıları düzenledi. İran ise ABD bağlantılı askerî tesisleri insansız hava araçlarıyla hedef aldığını açıkladı.

ABD borsaları dün geceyi yükselişle tamamlarken, yeni gün başlangıcında Pasifik’in diğer ucunda da hâkim rengin yeşil olduğunu görüyoruz. Japonya’da gösterge endeks Tokyo borsası %1, Tayvan borsası ise %2 yükselirken, gözlerin üzerine çevrildiği Güney Kore’nin KOSPI endeksinde yükseliş %8’i aştı. ABD borsalarının vadeli işlemlerinde de artılar göze çarparken, teknoloji hisselerinin yükselişte yine başı çektiğini görüyoruz. Yapay zekâ çipi üretiminde kullanılan ekipmanların en büyük tedarikçisi olan ASML’nin bugün açıklayacağı finansal sonuçlar, sektörün görünümü açısından kritik önemle takip edilecektir. Öte yandan, IBM hisselerinin zayıf gelir beklentisi nedeniyle dün %25 değer kaybetmesi, yapay zekâ odaklı teknoloji hisselerinde değerlemelerin ne kadar hassas olduğunu bir kez daha ortaya koydu.

Bu sabah Çin’de açıklanan kritik büyüme verisi, zayıf iç talep ve İran savaşı kaynaklı enerji şokunun etkisiyle yılın ikinci çeyreğinde yıllık %4,3 büyüyerek piyasa beklentisi olan %4,5’in altında kaldı ve 2022’nin son çeyreğinden bu yana en yavaş büyüme performansını sergiledi. Her ne kadar perakende satışlar ve sanayi üretimi beklentilerin üzerinde gerçekleşse de, zayıf tüketim ve gayrimenkul sektöründeki sorunların büyümeyi baskılamaya devam edeceğini, bu nedenle de ekonomiyi destekleyecek yeni mali teşvik adımlarının ufukta olduğunu düşünüyoruz.

Haftanın ilk iş gününe damga vuran jeopolitik gelişmelerin gölgesinde olumsuz bir seyir izleyen Türk mali piyasaları, dün ABD enflasyon verisiyle iyimser bir seyir izledi. Halka açık bir faktoring şirketinin son iki günür taban olmasının gölgesine BİST100 endeksi günü yatay tamamlarken, bankacılık endeksinde ise yükseliş %1,3 oldu. USDTRY kuru, yarın valörlü işlemlerde 47,00 seviyesinin hemen üzerine yükselirken, Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli CDS risk primi 230 baz puanın hemen üzerinde yer alarak son dönemlerde olduğu gibi sakin ve yatay seyrini korumaya devam etti. Tahvil faizleri ise enerji fiyatlarının gölgesinde yükselmeye devam ederken, 2 yıl vadeli gösterge tahvilin bileşik faizi %41,50 seviyesine dayandı (iki hafta önce %40 seviyesi test edilmişti).

Piyasalar odağını bugün ASML’nin yanı sıra BlackRock, Johnson & Johnson ve United Airlines bilançoları yakında takip edilecek. Faiz indirimi veya artırımı konusunda önceden yönlendirme yapmayacağını ve mevcut koşullarda erken bir politika değişikliği sinyali vermeyeceğini dün söyleyen Fed Başkanı Warsh’un bugün Senato Bankacılık Komitesi’nde konuşmaya devam edeceğini not edelim. Mali piyasaların gündeminde bugün ABD’de açıklanacak üretici enflasyonu yakından takip edilecektir.

ABD aylık enflasyon

Bitcoin

Gümüş

Altın

Emre Değirmencioğlu

ABD’nin İran’daki askeri hedeflere yönelik saldırılarını artırmasının ardından İran da Körfez bölgesindeki ABD askerî unsurlarını hedef alan füze ve İHA saldırıları düzenledi. Katar, Kuveyt, Umman, Ürdün ve diğer bazı ülkelerdeki ABD bağlantılı askerî tesislerin hedef alındığı bildirilirken, bölge ülkeleri hava savunma sistemlerini devreye soktu. İran ayrıca Hürmüz Boğazı’ndan geçişlerin durdurulduğunu açıklarken, ABD tarafı deniz trafiğinin tamamen kesilmediğini ve Umman’a yakın alternatif bir rotanın kullanılabildiğini savundu.

Hafta sonunda çatışmaların ivmelenmesi, dahası görüşmelerin herhangi bir somut sonuç vermemesi piyasaların yeni haftaya satıcılı bir seyirle başlamasına neden oldu. Dünya petrol ve LNG ticaretinin yaklaşık beşte birinin geçtiği Hürmüz Boğazı çevresindeki güvenlik sorunu, enerji arzına yönelik endişeleri yeniden artırdı. ABD ile İran arasında geçen ay varılan geçici uzlaşmanın geleceği belirsizleşirken, tarafların karşılıklı saldırıları ve boğazdaki geçişlere ilişkin çelişkili açıklamalar, petrol fiyatları üzerinde yukarı yönlü baskı kurarken, küresel enflasyon görünümüne ilişkin endişeleri yeniden gündeme taşıdı.

Öte yandan, İran’ın yeni dinî lideri Mücteba Hamaney, babası ve selefi Ali Hamaney’in cenaze törenlerinin ardından yayımladığı ilk yazılı mesajında, ABD ve İsrail’e karşı intikam sözü verdi. Ancak Hamaney, göreve atanmasından bu yana ilk kez kamuoyuna mesaj vermesine karşın, hâlen görüntü vermemesi dikkat çekti. Hamaney’in mesajı, ABD ile İran arasında yeniden tırmanan gerilimin ateşkesin geleceğine ilişkin soru işaretlerini artırdığı bir dönemde geldi. Taraflar karşılıklı sert açıklamalar yapmayı sürdürürken, ABD Başkanı Trump her ne kadar müzakerelerin devam edeceğini belirtse de, bölgedeki jeopolitik riskler yüksek seyretmeye devam ediyor.

Piyasalar gelişmelere ilk tepkiyi enerji fiyatları üzerinden verdi. İran’ın Hürmüz Boğazı’nı kapattığını açıklamasının ardından tansiyonun barometresi konumunda Brent cinsi ham petrolün varil fiyatı yeni haftaya %4’e yakın yükselişle 79 dolar seviyesinden başladı. Artan enerji fiyatları enflasyon endişelerini yeniden gündeme taşırken, Fed’in yıl sonuna kadar faiz artırabileceği ihtimalini daha güçlü fiyatlamaya başladı. Bu sabah vadeli kontratlara göre Eylül ayında faiz artırma ihtimali %72 seviyesine yükselirken, sene sonuna kadar 40 baz puan faiz artışı fiyatlanıyor. Piyasaların kılavuz konumunda ABD 10 yıllık tahvil getirisi %4,60 seviyesine dayanırken, 2 yıllık tahvil faizi %4,25 ile 2025 başından bu yana en yüksek seviyeye çıktı.

Güvenli liman arayışına paralel dolar yeniden değer kazanırken, önde gelen altı para birimine göre doların değerini gösteren Dolar Endeksi (DXY) 101,14 seviyesine yükseldi. Bir süredir 100,50 seviyesinin üzerinde seyreden ve keyfimizi kaçıran DXY cephesinde günlük kapanışın da 101,20 seviyesinin üzerinde olması (bakınız grafik) yükseliş isteğini daha da artıracağından endişe ediyoruz. Para birimleri liginde haftanın son iş günü 1,1465 seviyesine kadar yükselen EURUSD paritesi 1,14 seviyesinin altına gerilerken, Japon Yeni 162 seviyesinin üzerinde kalarak baskı altında işlem görmeye devam ediyor.

Güvenli liman arayışının tırmanması ezber bozarcasına doların elini kuvvetlendirirken, kıymetli metallerin üzerinde ise baskı kurmaya devam ediyor. Haftayı 60 dolar civarında tamamlayan gümüşün ons fiyatı, bu sabah karamsar havaya paralel %3 düşüşle 58 dolar seviyesine gerilerken, altının ons fiyatı da benzer bir şekilde %1,5 düşüşle 4,060 dolar seviyelerine kadar geri çekildi. Altında 4,150 dolar seviyesinin üzerinde haftalık kapanış görmeden yükselişten söz etmemiz zor görünüyor. Gümüşte ise yükselişten hâlen daha söz edebilmek adına aşağıda büyük öneme sahip 54-55 dolar seviyelerinin destek görevi üstlenmesi gerekiyor. Kripto para aleminin amiral gemisi Bitcoin ise haftalık olarak bakıldığında bir kez daha ön plana çıkardığımız kritik 64 bin dolar seviyesinin üzerinde temiz bir kapanış yapamayarak 62,800 dolar seviyesine kadar gevşedi. Türk insanının bir numaralı yatırım aracı olan gram altın ise 6,100 TL civarına kadar gerilerken, Ocak sonu test edilen 7,700 TL seviyesine göre neredeyse %20’den fazla geriledi. Altının gerilemesi Türkiye’yi -servet etkisi, harcama davranışını, merkez bankası rezervleri- pek çok açıdan olumsuz etkiliyor.

Yeni gün ve haftaya Asya borsalarında sert satışlarla başlıyoruz. Gösterge endeks Tokyo Borsası %2’nin üzerinde gerilerken, son dönemde yapay zekâ temasıyla güçlü yükseliş kaydeden çip sektöründe de kâr realizasyonu dikkat çekiyor. Özellikle Güney Kore’de yarı iletken hisselerindeki sert satışlar, küresel teknoloji hisselerine yönelik risk iştahının zayıfladığına işaret ederken, KOSPI bültenimizi kaleme aldığımız sabah saatlerinde %8’e yakın düşüşle işlem gördüğünü not edelim. ABD borsalarının haftayı düşüşle tamamlamasının ardından vadeli endekslerde de kırmızı renk hâkim. Teknoloji hisselerinin öncülüğünde Nasdaq vadeli endeksi %1,2 gerilerken, jeopolitik risklerin gölgesinde Avrupa borsalarının da haftaya düşüşle başlaması bekleniyor.

NATO Zirvesi kaynaklı iyimser haberlere rağmen Türk mali piyasalarının haftayı pek de iyimser tamamlanmadığını hatırlatalım. MSCI, S&P gibi endeks sağlayıcılarının eleştirilerinin yanı sıra Zirve’nin henüz somut sonuç getirmemesi, hatta iç siyaset kaynaklı bitmeyen sosyal medya haberleri bu zayıf performansta etkili oldu.

USDTRY kurunun yeni haftaya bir üst dilime geçerek 47,00 seviyesinden başladığını görüyoruz. İki yıl vadeli gösterge tahvilin bileşik faizi %40,70 seviyesinden haftayı tamamlarken, CDS risk primi ise son haftalarda olduğu üzere 227 baz puan ile yatay seyrini korumaya devam ediyor. Enerji fiyatlarında yaşanan artışın hem enflasyon ile hem de cari açıkla mücadeleyi zorlaştırmasına paralel, TCMB’nin mevcut ortamda politika duruşunu korumaya devam edeceğini, 23 Temmuz tarihinde düzenlenecek olağan Temmuz ayı PPK toplantısında ise tüm faiz oranlarının sabit tutulacağını düşünüyoruz. Temmuz ayına yönelik çekirdek enflasyon verilerinde düzelme görülmesi hâlinde, fonlamanın gecelik %40 yerine haftalık %37 seviyesine doğru gevşetilebileceğini düşünüyoruz.

Küresel piyasalar yeni haftaya olumsuz başlarken, bununla birlikte, Başkan Trump’ın gün içinde beklenmedik şekilde tansiyonu düşüren açıklamalar yapmasına alışık olduğumuz için, günün geri kalanında gelecek haber akışını yakından takip edeceğiz. Haftanın gündemi ise oldukça yoğun görünüyor. Piyasalar her ne kadar haftaya Hürmüz Boğazı’ndaki gelişmeleri fiyatlayarak başlarken, gözler yarın Fed Başkanı Warsh’un Kongre’ye yapacağı sunuma ve ayrıca ABD’de açıklanacak enflasyon verisine çevrilecektir. Reuters anketine TÜFE’nin Mayıs ayında zirve yaptığı %4,2 seviyesinden %3,8 seviyesine gerilemesi beklenirken, çekirdek enflasyonun ise %2,9 seviyesinde sabit kalması bekleniyor. Öte yandan, hafta boyunca üretici enflasyonu, perakende satışlar, tüketici güveni ve enflasyon beklentileri verileri takip edilirken, S&P 500 şirketlerinin yaklaşık %10’u da ikinci çeyrek finansal sonuçlarını açıklayacak. Hülâsa, bu hafta açıklanacak ABD enflasyon verisi ile bilanço sezonundan gelecek mesajların piyasalara yön tayin etmesini bekliyoruz.

DXY

Altın

Emre Değirmencioğlu

ABD ile İran arasında var olan kırılgan ateşkesin bozulması küresel mali piyasaları doğal olarak tedirgin etse de, savaşın kimseye fayda sağlamayacağı ve tarafların yeniden, kırılgan da olsa, bir barış ortamına döneceği beklentisinin ağır bastığını görüyoruz. Nitekim sıcak temas devam ederken, ABD’li üst düzey bir yetkilinin iki ülke heyetleri arasındaki teknik görüşmelerin sürdüğünü açıklaması, çözüm arayışının tamamen sona ermediğine işaret ediyor. Bu çerçevede, Trump’ın mutabakat zaptının artık yürürlükte olmadığını söylemesinin ardından başlayan satış baskısı dün yerini daha ılımlı bir seyre bıraktı. Yeniden ateşkes sağlanabileceği beklentisiyle petrol fiyatları geri çekilirken, kıymetli metaller de toparlandı. Ezber bozarcasına, savaş tamtamlarının çaldığı bir dönemde altının değer kaybetmesini herhâlde ileride finans piyasalarında örnek vaka olarak anlatacağız!

ABD borsaları dün geceyi yükselişle tamamlarken (Nasdaq %1,3 yükseldi), Asya borsaları haftanın son işlem gününde güçlü bir görünüm sergiliyor. Gösterge endeks Tokyo borsası %2’ye yakın yükselirken, gözlerin çevrildiği Güney Kore’de KOSPI endeksi ise %5’in üzerinde değer kazandı. Yükselişe yapay zekâ ve yarı iletken şirketleri öncülük ederken, ABD’li çip üreticisi Micron’un 2035 yılına kadar ABD’de 250 milyar dolardan fazla yatırım yapacağını açıklaması ve SK Hynix’in ABD’de gerçekleştirdiği 26,5 milyar dolarlık halka arz, teknoloji sektörüne yönelik iyimserliği destekledi.

ABD ile İran arasında yeniden tırmanan gerilime rağmen teknoloji hisselerinin piyasaların odağında kalmaya devam ettiğini not etmeniz gerekiyor. Her ne kadar piyasalar Hürmüz Boğazı’nda yaşanabilecek olası aksaklıkları ve enerji arzına etkilerini yakından takip etse de, yukarıda da paylaştığımız üzere, kırılgan da olsa yeniden bir barış ortamının tesis edileceği görüşünün ağır bastığı düşünülüyor. Keza, Trump’ın NATO Zirvesi’nde İran ile mutabakat zaptının artık yürürlükte olmadığını söylemesi ardından 81 dolar seviyesine dayanan Brent cinsi ham petrolün varil fiyatı, bu sabah 76 dolar seviyelerine geri çekildi. Bu sabah Fed vadeli faiz kontratları sene sonuna kadar 33 baz puan faiz artırımı beklemeye devam ediyor.

Altının ons fiyatı hafta ortası kaydettiği sert düşüş ardından dün %1 değer kazanırken, benzer bir şekilde gümüşün de dün %3’e yakın yükselişle iyimser bir performans sergilediğini görüyoruz. Haftanın kapanışının büyük bir önem arz edeceğini unutmamak gerekiyor. Bu bağlamda, gümüş cephesinde 62 dolar, altında ise 4,200 dolar seviyesinin üzerinde bir kapanış, teknik görünüm açısından umut verecektir (bakınız grafikler). Kripto cenahının amiral gemisi Bitcoin ise dört haftadır 63,800 dolar üzerinde haftalık kapanış yapmakta başarılı olmadı. Haftalık kapanışın teknik seviyenin üzerinde olması durumunda, daha da yukarıda 76 bin dolar seviyesinin çekim alanına gireceğimizi düşünüyoruz.

Para birimleri cephesinde ise ABD 10 yıllık tahvil faizinin %4,60 seviyesinin kıyısından bir miktar da olsa gerileyerek %4,54 seviyesine gelmesiyle, dolar endeksi (DXY) de 100,65 seviyelerine kadar geri çekildi. Hatırlanacağı üzere bir süredir DXY’nin 100,50 seviyesinin üzerine yerleşme çabasından duyduğumuz rahatsızlığı (ilave yükseliş endişemizi) dile getiriyoruz. Bu minvalde, DXY’nin de haftayı nasıl kapatacağını yakından takip edeceğiz. Ya da bir diğer bakış açısıyla 100,50 seviyesinin altında bir kapanışı büyük bir memnuniyetle yorumlayacağız! Gözlerin üzerinde olduğu Japon yeni, bu sabah 162,70 seviyesine kadar değer kaybederek son 40 yılın en zayıf seviyelerine yakın seyrini sürdürürken, ilginç bir şekilde 161,30 seviyelerine kadar toparlandığını görüyoruz. Müdahâle mi yapıldı yakında anlayacağız.

Dolar endeksinde ön planda olan EUR ve GBP son iki gündür değer kazanarak sırasıyla 1,1430 ve 1,3450 seviyelerine kadar yükseldi. ABD Dolarında son dönemde ortaya çıkan değerlenme eğilimine inanmayan biri olarak, yükseliş isteğinin de bu noktadan sonra sorgulanmaya başlanacağını düşünüyoruz. Haftalık kapanışı da görerek daha güçlü bir yorumla karşınıza çıkacağız.

Türkiye cephesinde ise son günlerde sevimsiz bir havanın egemen olduğunu görüyoruz. Dün de bültenimizde yer verdiğimiz üzere, MSCI ardından, S&P Dow Jones gibi küresel endeks sağlayıcılarının Türkiye’yi Gelişmekte Olan Ülkeler (Emerging Markets) statüsünden Frontier Market kategorisine düşürme yönünde uyarısı hisse senetleri üzerinde baskı kurdu. Son iki günde Borsa İstanbul 100 endeks yaklaşık %3 gerilerken, lokomotif bankacılık endeksinde düşüş ise %4,5 oldu. Küresel endeks sağlayıcılarının tehdidinin ötesinde, NATO Zirvesi’nin henüz somut mânâda Türkiye için sonuç doğurmaması ve dahası sosyal medyada mütemadiyen devam eden iç siyasete yönelik soru işaretleri hisse senetlerinin olumsuz ayrışmasına neden olduğunu düşünüyoruz.

Alternatif piyasalarda ise USDTRY kuru kamunun da desteğiyle bebek adımlarıyla yükselmeye devam ederken, Pazartesi valörlü işlemlerde, hafta sonu fonlama etkisinin de yardımıyla 46,95 seviyesine yükseldiğini not edelim. Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli CDS risk primi son dönemlerde demir attığı 220 baz puan seviyesinden 10 baz puan kadar yükselişle 230 baz puan seviyesine yükselirken, tahvil cephesinde ise 2 yıl vadeli gösterge tahvil son günlerde cereyan eden gelişmelerin de gölgesinde yaklaşık 80 baz puan kadar yükselerek %40,80 seviyelerini test etti.

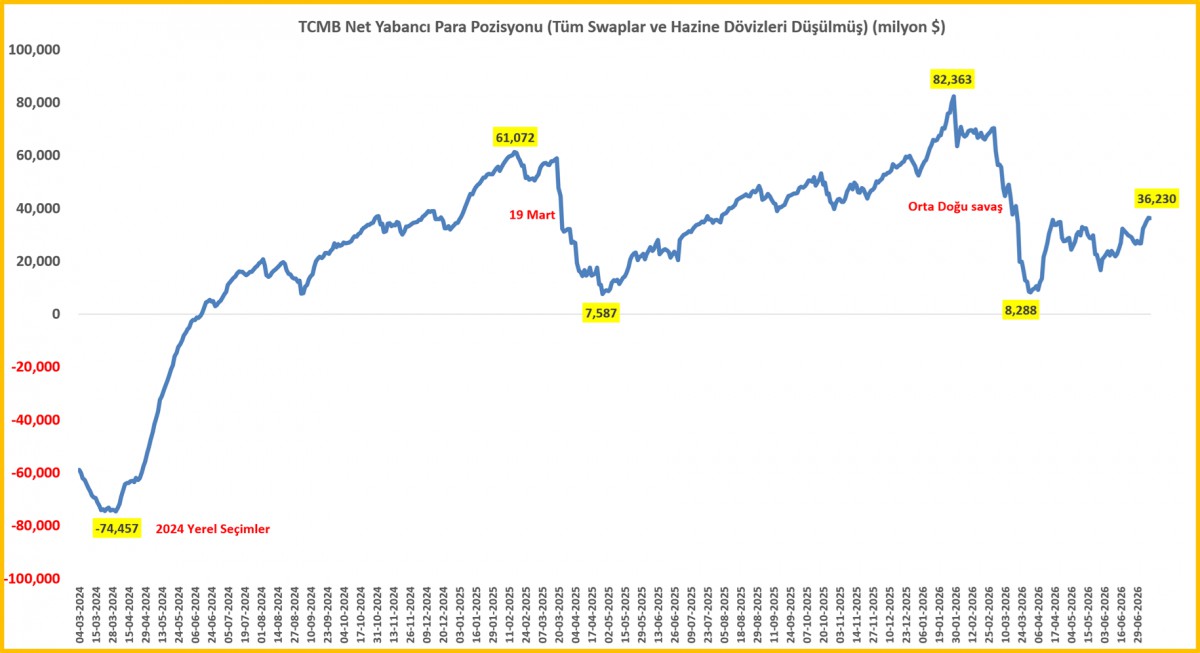

Her hafta Perşembe günü açıklanan TCMB’nin haftalık verilerini yine enine boyuna irdeledik. Bu bağlamda, TCMB’nin analitik bilançosuna göre en güncel verilerle 8 Temmuz itibariyle net yabancı para pozisyonunun 36,2 milyar dolar seviyesine yükseldiğini görüyoruz. Altın fiyatlarında gerileme yaşanmasaydı, rezervlerin çok daha iyi bir noktada olacağının altının çizmemiz gerekiyor. Son 27 iş gününde TCMB’nin net pozisyonunda değişimin yaklaşık 19,4 milyar dolar olduğunu hesaplıyorum. 507 hocamız ise altın etkisinin 7 milyar dolarla rezervleri olumsuz yönde etkilediğini hesaplamış. Daha da basit bir anlatımla, son 27 iş gününde net 26 milyar dolar döviz alımı yapan TCMB, 7 milyarı altın fiyatlarının değerleme etkisinden rezerv kaybetti.

Öte yandan, 3 Temmuz ile sona eren haftaya yönelik TCMB verilerine göre, parite etkisinden arındırılmış DTH hacmi 3,25 milyar dolar gibi etkileyici bir oranda gerilerken, aslan payının yine tüzel kişilerin döviz mevduatlarında 3,8 milyar dolar erimeden kaynaklandığını görüyoruz. Bunu da kuvvetle muhtemel şirketlerin dönem sonu döviz bozumuna bağlıyoruz. Menkul kıymet cephesinde ise yurt dışındaki yerleşiklerin portföyündeki menkul kıymetler (hisse senedi, DİBS ve eurobond) net olarak 3,2 milyar dolar artış kaydetmiş. Kuvvetli rakam oldukça memnun edici görünürken, bu noktada aslan payının Hazine’nin kira sertifikası ihracında olduğunu not edelim.

TCMB’nin para, banka ve menkul kıymet istatistiklerine bir adım geri çekilerek baktığımızda, yurt içi yerleşiklerin TL ile âşkı devam ederken, yabancının menkul kıymet hacminin büyümesi ve rezervlerin güçlenmesi topyekûn memnuniyet verici bir tablo olarak yorumluyoruz.

Veri akışının bugün oldukça sakin görünüyor. Türkiye cephesinde sanayi üretim verisi takip edilebilir.

BTCUSD

DXY

XAUUSD

XAGUSD

TCMB Net Yabancı Para Pozisyonu (Tüm Swaplar ve Hazine Dövizleri Düşülmüş) (milyon $)

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu