BANKA ANALİZLERİ

Wells Fargo olayı ve Türkiye

Wells Fargo olayı. Bu yazıda okuyacağınız her satır size bir şeyi hatırlatacak. Bu kadar da olur mu olur!

2008 Kriz koşullarını düşünün. Ekonomik koşullar zorlaşmıştı. Ülke krizin ortasında fakat henüz adlandıramamıştı. Krediler durmuş artık eski ballı karlar yoktu. Zaten bozulan mali veriler firmalara kredi vermeyi riskli hale getirmiş, işsizlik korkusu Bireyselde Kredi satacak müşteri verebilecek bir ortam yoktu. Zaten Vatandaş borca batıktı. Şahısların kredi notları da düşmüştü. Takip oranları artıyor kredi maliyetleri yükseliyordu. Verilen krediyi geri almak kredi vermekten daha zor olduğu günler yaşanıyordu.

Çapraz Satış furyası

Karları artırmak için Bankanın bir şeyler yapması gerekiyordu. Hararetli toplantılar, uzun hazırlıklar birbirini izledi. 2011 yapılan hazırlıklar için harekete geçilme yılı oldu. Formül bulunmuştu : Çapraz Satış yapılacaktı. Banka ile çalışan müşterinin yeter ki bir ürünü olsun. Hesabı var kredi kartı yok, kredi kartı var otomatik ödemesi yok, otomatik ödemesi var KMH’ı yok, KMH’ı var Sigortası yok. Var –Yok, Var – Yok.

Personele ürün satış üzerine hedefleme yapıldı. Müşteriler listeler halinde şubelere gönderildi. Banka şubelerinin telefon faturaları yükseldi, mesailer uzadı, bütün personel işi gücü bırakmış müşterileri ürün satmaya ikna etmeye çalışıyordu. Şubeye adres sormaya gelen birisine bile bir şeyler satmaya çalışılıyordu. Sıra bekleyen müşteriler ihmal edilmiyor ayak üstü bir şeyler satmaya çalışılıyordu. Personel Performans Sistemi yeniden düzenlendi. Yeni Performans Sistemi tamamen ürün satış üzerine kurgulandı. Hedeflerini tutturamayan banka personelinde savunmalar istendi, personel performans puanları düşürüldü, işten çıkarılma ile tehdit edildi, her hafta bölge ya da Genel Müdürlüğe çağrılıp Çapraz Satış çalışmasında başarısızlıkları sorgulandı. Sağdan soldan satışı düşük olan, az ürün satan personelin işten çıkarılma haberleri gelmeye başladı. Kurum için dedikodular hat safhadaydı. Personelin Hastane masrafları arttı, depresyon ilaç kullanımları arttı. Çalışanların stres katsayısı yükseldi. Boşanma oranları arttı. Çocuk yapmayı düşünenler iş korkusu nedeni ile çocuk yapma planlarını; evlilik planları yapanlar evlilik planlarını erteledi.

Anlatılanlar ne kadar tanıdık değil mi ? Okuyunca burası Türkiye, anlatılanlar da bizleriz diye düşündünüz : Yanıldınız ! 2000’den sonra bankacılık yapan herkes bunları yaşadı mı : Evet ! Ama hikaye ABD’de geçiyor, Kurumumuz 265 bin çalışanı olan : Wells Fargo. Zaten Filmin sonunu okuyunca burası bizim ülke değilmiş diyeceksiniz. Çünkü ABD’de İş Hukuku çok sıkı.

Filmin sonu

Devam edelim. Amaç başta masum gibi idi. Krediler durduğu için faiz gelirleri de düşüyor açığın ücret ve komisyon gelirler ile kapamaktı. Amaç aktif olmayan müşterileri aktifleştirmek, az ürün kullanan müşterilere ne yapıp edip ürün satmaktı. Aylardır yazdığımız “müşteri odaklı çalışmadan, ürün odaklı çalışmaya geçiş” sistemi yani. Personel Performansının “işin yeterliliklerine göre değil de sattığı ürüne göre değerlendirme sistemine geçiş” dönemi oldu aynı zamanda.

Baskı o kadar fazla ki, yöneticiler Çapraz Satışta baskısında o kadar Zombileşmiş ki mobbingin her türlüsü gerçekleşti. Hedefleri tutturmak için Wells Fargo çalışanları müşterileri bilgilendirmeden ürün satmaya başlar. Kredi kart verirler internet şifresi tanımlarlar. Müşterinin haberi ve onayı olmadan onlarca ürün satılır. Başta Çapraz Satış Projesi bunları içermiyordu oysa ki.

Tabi orası Türkiye değil, ADB. Şikayetler artıp, suistimal kanıtları ortaya çıktıkça banka başta işin en kolayını yaptı. Üst yöneticiler kendini krtarmak için önce 5300 çalışanını yaptıklarından dolayı işten çıkardı. Bu kadar çok suistimal ve dolandırıcılığın olması başta CEO’ların çalışanlara sunduğu hedeflerin yüksekliğine karşı çalışanların verdiği ortak tepkiydi aslında. Dolandırıcılık ve suiistimal haberleri Eylül 2016’da duyulur oldu, sosyal medya ve basın haberleri hızla yayılıyordu. Wells Fargo Federal Tüketici Finansal Koruma Kurulu tarafından 100 milyon USD, Los Angeles Belediye Avukatlarının açtığı dava sonunda 50 milyon USD, Tedavüldeki Paranın Kontrolörü Ofisi tarafından 35 milyon USD cezaya çaptırıldı. Bu para cezaları yanında “itibar” kaybı, “güven” kaybının karşılığı daha fazla idi. Kurumun Borsa hisse değer kaybı da kaçınılmaz oldu. Kaybedilen Güven geri gelir mi?

Bir kez daha ölçülebilir performans için ödül ve ceza ters tepmiştir. Kurum şu anda kaybettiği itibarı kazanmak için “Güven” içerikli reklamlar ile uğraşıyor. Ne demişti William Shakespeare, “Güven ruh gibidir, terk ettiği bedene asla geri dönmez”. Aynen de öyle oldu, hala da güven sorunu yaşıyor. 265 bin çalışanı olan banka 2020’ye kadar 26 bin çalışanını işten çıkaracağını açıkladı. Marke değerinde 1. Olan banka 2018’de şimdilik 3.lüğe düştü.

Yerli Wells Fargo’ların başına neler gelecek hep birlikte göreceğiz. Sürekli yazdık Bankacılıktan gelmeyen paraşütleme sektör içine monte edilen Soros Çocuklarının; McKinsey oğlanları / kızlarının bankacılık sektörüne soktuğu “copy / paste” bankacılık ile bir yere kadar geldiler ve tıkandılar. Kendilerinde bir yaratıcık yoktu zaten. Kopya yöntemleri büyük bir bilgelik ile yerli sermayeye kendini dayatanların gerçek yüzlerini çıkarmak da Paramedya yazarlarının misyonu oldu.

Erol TAŞDELEN

[email protected]

BANKA ANALİZLERİ

Enflasyon ile mücadelede yanlış teşhis, boşa tedavi

Enflasyon ile mücadelede Hatalar Zinciri neydi? Kur Korumalı Çözüm mü, Risk mi?. Talep Kısarak Ekonomi Durdurulur, Enflasyon Değil. Politika Faizi Düşerken Enflasyon Nasıl Yükseldi? Para Politikalarında niçin ısrar ediliyor? Faiz Enflasyonun Sebebi mi, Aracı mı?

Geçmişin hatalarıyla geleceği yönlendiremeyiz!

Çözüm: Enflasyonu Düşürmek için Üretmek Gerekir!

2025 YILINDA BANKACILIK SEKTÖRÜ NE YAPTI?

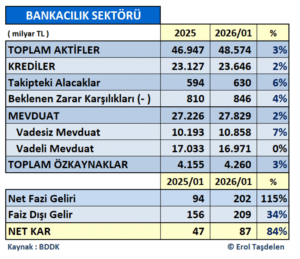

Bankacılık sektörü 2025 yıl sonu mali verileri incelendiğinde ilk dikkat çeken veri, Sektör 2024 yılına göre bilançoyu %44 büyütürken; Net Karlılık ortalamada %38 büyüdü. Yerli Özel Bankaların toplam karlılığı % 43 yükselirken; Yabancı Ortaklı Bankalar %27, Kamu Bankaları %57 büyüttüğü görüldü. Buna rağmen Enflasyona göre realize edildiğinde gerçekte sektörün karlılığını koruyabildiğini söylemek yanlış olmayacak.

SEKTÖRDE BİLANÇO BÜYÜMEYE DEVAM ETTİ

2024 sonunu 32,6 trilyon TL bilanço büyüklüğü ile kapatan Bankacılık Sektörü 2024 yılında %44 büyüme ile 46,9 trilyon TL hacme ulaştı. Kredilerdeki büyümenin sınırlı kalmasında, Makro İhtiyati Tedbirler stratejisi kapsamında TCMB’nin kredi büyümeye getirdiği aylık sınırlama yaptırımının etkisi büyük oldu. Buna rağmen 2024 yılını 16 trilyon TL Kredi hacmi ise %44 büyüyerek 23 trilyon TL seviyesini aştı. Buna karşılık 293 milyar TL’lik Takipteki Alacaklar %103 büyüme ile 594 milyar TL hacmine ulaşmış durumda. Bu tutar içinde yıl içinde Takip Tahsilat ve Varlık Yönetim Şirketlerine devir yapılan 15 milyar TL seviyesinde alacaklar düşünüldüğünde sektörün gerçek takip tutarı açıklananın üzerinde oldu. 2025’de özelikle Tüketici ve Kredi Kartlarındaki takiplerin artışı bankaları zorladı. Sektör 2024 yılında Beklenen Zarar Karşılılarına 541 milyar TL ayırırken, 2025 yılında %50 artışla 810 milyar TL hacmini aşmış durumda. Bankaların çoğu Ticari İşlemlerden Zarar ederken, özellikle Türev ve Kambiyo İşlemler buradaki zararı artırdı; bu alanda karlılığını artıran banka yok gibi… Sektör 89 milyar TL’si Kambiyo Net Zararı olmak üzere Faiz Dışı İşlemlerde Nette 124 milyar TL zarar yazdı.

2024 sonunu 18,9 milyar TL Mevduat hacmi ile kapatan sektör, 2025 yılında %44 büyüme ile 27,2 trilyon TL Mevduat hacmine ulaştı. Toplam Mevduatın %37,4’üne denk gelen 10,2 trilyon TL’lik kısmı ise vadesiz mevduattan oluştu. 2024 sonunda 2,9 trilyon TL olan Özkaynaklar da %43 artış ile 4,1 trilyon TL seviyesine yaklaşmış durumda.

DÖRT BÜYÜKLER NE YAPTI?

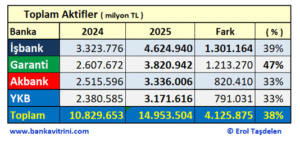

Kısa sektörel özetten sonra, değerlendirdiğimiz sektörün kamu bankaları dışında amiral gemileri konumdaki dört özel bankanın ( AKBANK, GARANTİ BBVA, İŞBANK, YAPI KREDİ ) 2025 yıl sonu için açıkladıkları ve KAP’a bildikleri faaliyet raporları; mali veriler ve bilanço dipnotlarına göre karşılaştırmalı verilerine yakından bakalım. Dört büyük bankanın 14,9 trilyon TL bilanço büyüklüğü ile sektörün aynı zamanda üçte bir hacmine sahip olması ile sektöre yön verme kapasitesine sahip; önemleri de buradan geliyor.

Değerlendirmeye alınan dört büyük banka 10,8 trilyon TL Aktif Büyüklüğü ile sektörün %32’sini; 8,2 trilyon TL nakdi kredi hacmi ile %36’lık ve 6,8 trilyon TL’lik mevduat hacmi ile sektörün %35’lik kısmını oluştururken; 282 milyar TL’lik Net Kar ile de sektör Net Karlılığının %31’ini oluşturuyor. Hadi ana kalemlerden yola çıkarak dört büyüklerin 2025 yılı fotoğrafını çekip dört büyük banka performansına daha yakından bakalım:

AKTİF Büyüklükte İŞBANK farkı açarak liderliğe devam ediyor

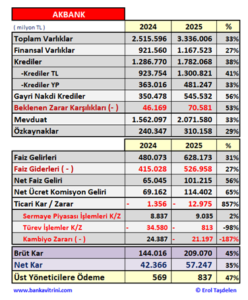

Aktif büyüklükte dört büyükler ortalama %38 büyürken GARANTİ BBVA ikinci yarıdaki atağı ile Aktif büyüklünü (%47) en fazla artıran banka oldu. AKBANK ve YAPI KREDİ %33 büyüme ile ortalama büyümenin altında kaldı. Aktif büyüklüğünü en fazla artıran banka ise 1,3 trilyon TL ile İŞBANK oldu.

Dört büyükler arasında geçmiş yıllarda olduğu gibi İŞBANK Aktif Büyüklükte açık ara liderliği devam ediyor ve 4,6 trilyon TL büyüklüğü ulaşmış durumda. İŞBANK aynı zamanda dört büyüklerden 4 trilyon TL Aktif büyüklüğünü aşan ilk banka oldu.

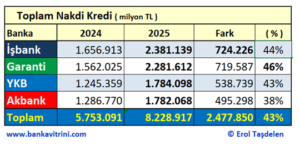

Toplam NAKDİ Kredilerde İŞBANK liderliğe devam etti

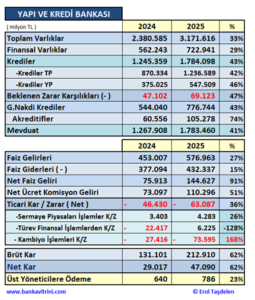

İŞBANK 2,3 trilyon TL’yi aşan brüt nakdi kredi hacmi ile ilk sıradaki yerini korudu. 2025 yıl sonunu GARANTİ BBVA 2,2 trilyon TL; YAPI KREDİ ve AKBANK 1,8 trilyon TL Kredi hacmine ulaştı. İŞBANK son çeyrek atağı ile 724 milyar TL kredi artışı ile kredi hacmini en fazla artıran banka oldu.

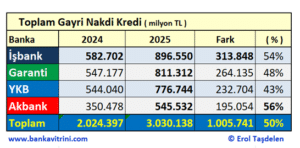

GAYRİ NAKDİ Kredilerde İŞBANK tekrar lider

Gayri Nakdi Kredilerde dört büyükler ortalama %50 büyürken, %56 büyüme ile AKBANK önde yer aldı. GARANTİ BBVA %48, İŞBANK %43 artışa rağmen ortalama büyümenin altında yer alan bankalar oldu.

Gayri Nakdi Kredilerde ilk üç sırada yer alan bankalar arasında fark hızla kapanırken, AKBANK yüksek büyüme artışına rağmen Rekabetin oldukça gerisinde kalmış durumda. İŞBANK 896 milyar TL hacim ile liderlik koltuğuna tekrar oturdu. GARANTİ BBVA 811 milyar TL; YAPI KREDİ 776 milyar TL hacme ulaşırken; AKBANK 545 milyar TL hacim ile dört büyükler arasında acık ara rekabette gerilere düşmüş durumda.

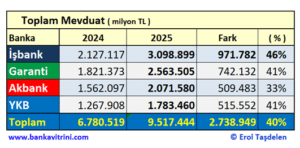

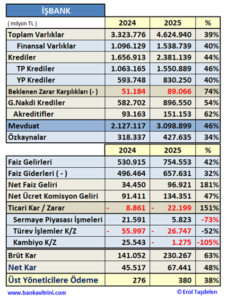

İŞBANK 3 trilyon lira mevduatı aşan ilk özel banka oldu

Mevduatta dört büyükler ortalama %40 büyürken %46 büyüme ile İŞBANK en fazla büyüme sağlayan banka oldu. İŞBANK aynı zamanda 971 milyar TL mevduat artışı ile toplamda 3 trilyon 99 milyar TL mevduat hacmine ulaştı. AKBANK %33 ile ortalama büyümenin altında yer alan tek banka oldu.

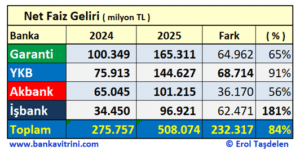

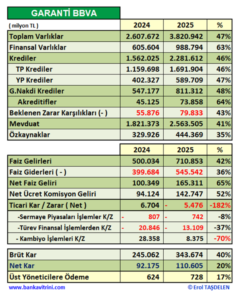

Net Faiz Gelirinde GARANTİ BBVA liderliğini korudu

2025 yılın ilk aylarında Mevduat ve Kredi faizlerinde düşme beklentisi artarken İstanbul Büyükşehir Belediye Başkanının ve onlarca belediye çalışanının tutuklanması ile tüm beklentiler tersine döndüğü gibi faiz oranlarında da sert yükselme yaşandı. Örneğin %45’lere kadar düşen Ticari Kredi faiz oranları %60’lara kadar çıktı. Bu durum ister istemez Net Faiz Gelirlerinde bankalar arası fark oluşturmaya başladı. GARANTİ BBVA 165 milyar TL ve %65 artış ile en fazla artış performansı sergilerken; 2024’e göre %181 artış ile İŞBANK Net Faiz Gelirini en fazla artıran banka oldu.

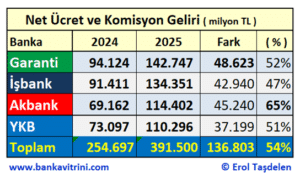

Net Ücret ve Komisyon Gelirlerinde GARANTİ BBVA liderliğini korudu

2025 yılında GARANTİ BBVA 143 milyar TL Net Ücret Komisyon Geliri sağladı. İŞBANK 134 milyar TL Net getiri elde ederken; AKBANK 114milyar TL; YAPI KREDİ 110 milyar TL net getiri sağladı.

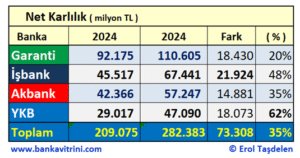

Net Karlılıkta da GARANTİ BBVA açık ara önde

2025 yılında Net Karlılıkta Bankacılık sektörü %38 büyüdü. Dört büyüklerin ortalaması da sektör ortalamasına yakın seyrederek %35 oldu. Net Karlılığını 100,6 milyar TL’ye taşıyan GARANTİ BBVA dört büyükler arasında açık ara önde yer aldı. İŞBANK 67,4 milyar TL Net Karlılık ise ikinci sırada yer alırken; AKBANK 57,2 milyar TL, YAPI KREDİ 47 milyar TL karlılık yakaladı.

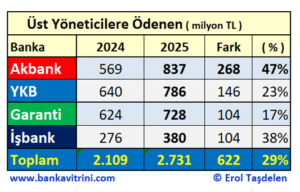

Üst Yöneticilere Yapılan ödemeler

2025 yılında banka Üst Yöneticilere %47 artış ve 837 milyon TL ödeme ile AKBANK en fazla ödeme yapan banka oldu. Banka bu durumu “bizde brüt ödeme, diğer bankalarda Net Ödeme o nedenle biz yüksek gözüküyor” şeklinde açıklamaya çalışsa da banka Raporlarında böyle bir açıklaya yer almadığı için teyit edemedik. Bu konuda belirsizlik var ise BDDK’nın bu konuda Raporlara standart getirmesi faydalı olacaktır.

YAPI KREDİ 786 milyon TL ile ikinci sırada yer alırken; GARANTİ BBVA 728 milyon TL ödeme yaptı. İŞBANK ise 380 milyon TL ile Üst Yönetime en az ödeme yapan banka oldu. Bankaların performansları ile Üst Yönetim ödemelerinin orantılı olmadığı dikkat çekti.

Banka genel performansları

Liralaşma Stratejisi kapsamında, TCMB ve BDDK’ın eleştirilere neden olan sektörel düzenlemeler teker teker iptal edilip Rasyonel Zemine oturtulmaya başlanırken, geçmiş dönemdeki düzenlemelerin olumsuz etkisi 2025 yılında sektörde kendini hissettirdi.

KKM Hesapların sonlandırılması; Ticari Dövizli ödemelerin tekrar serbest bırakılması; İhracat Bedellerine Destek Kurunun %2’den %3’e çıkarılması; TCMB Reeskont Kredilerindeki “döviz almama yasağının” kalkması Reel Sektörü olumlu etkilerken; TCMB’nin TL ve Döviz Kredilerdeki kısıtlamanın devam ettirdiği gibi daha da kısılarak nerede ise durma noktasına getirmesi; Yüksek Kredi faiz oranının devam etmesi; Kredilerde takip hacimlerinin artması; Siyasi gerilim ortamının devam etmesi Bankacılık Sektörü ve Reel Piyasanın belirsiz ve kaygıları 2026’ya miras olarak taşımız durumda.

Dört büyük bankanın 2025 yılında hacimsel büyüklükleri, gelişme performansları, piyasaya verdikleri destek, profesyonel yönetim yapısı, personel memnuniyeti, müşteri hizmet kalitesi, Dijitalleşme, gelen şikayetlere çözüm odaklı hızlı geri dönüşleri dikkate alındığında dört banka arasında bir sıralama yapılır ise en başarılı Bankalar İŞBANK ve GARANTİ BBVA olarak kendini göstermekte.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

*******************

MERAKLISINA EKLER:

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu