EKONOMİ

ZİNCİR MARKETLER FAHİŞ FİYAT UYGULUYOR İSE NİÇİN FAHİŞ KAR EDEMİYOR?

Beşten fazla şubesi olan marketler “Zincir Market” olarak anılıyor. Ülke genelinde yaygınlığı nedeni ile Parekende Gıda satışında BİM, A101, ŞOK, MİGROS, CarrefourSA, BİZİM TOPTAN en bilinenleri. Ayrıca lokal olarak İl ve bölgesel zincir marketler de yaygın. Türkiye’de bilinen 6 büyük Zincir zinciri dışında toplam 249 zincir market bulunuyor. Bu marketlerin toplam şube sayısı ise 40 bini dayandı. Zincir Marketler 1 milyon istihdam sağlıyor. Sektör içindeki pazar payları % 80’lerde.

Türkiye’de son yıllarda oluşan Enflasyonun ‘Maliyet Enflasyonu‘ olduğunu bir türlü kabul etmeyen çevreler, özellikle perakendede işi getirip hayat pahalılığın nedenini ‘Zincir Marketlere‘ bağlıyor. Yetmiyor pahalılıkta Günah Keçisi (*) ilan ediliyor. 2022 Mayıs TÜİK verileri ortada Tüketici fiyat endeksi (TÜFE) yıllık %73,50’e karşılık, iki katı olan Yurt içi üretici fiyat endeksi (Yİ-ÜFE) yıllık %132,16 bile enflasyonda ana sorunun Maliyet artışından kaynaklandığının belgesi niteliğinde aslında. Gerçekler ile yüzleşme yerine ‘Algı Yönetimi‘ ile Halk ikna edilmeye çalışıyor. Zincir Marketlere Ticaret Bakanlığı denetim üzerine denetim yapıyor, ceza üzerine ceza kesiyor. Bunu izleyen ahalimiz de yüreklerine su serpiliyor. İşin gerçeğine yakından bakalım o zaman. Vatandaşa söylenen ile gerçek tablo örtüşüyor mu? Öyle ya zincir marketler fahiş fiyat uyguluyor ise fahiş de karlılıklar yapmalı. Oysa çoğu yıllardır zarar ediyor. Ortada bir “orta oyun” ve trajikomik bir senaryo olduğu o kadar net ki. Yakından bakalım.

2021 yılı nasıl kapandı?

2021 yıl sonu mali verilere baktığımızda MİGROS 359 milyon TL karlılık yakalarken, son üç yıldır zarar ile kapama dönemini de sonlandırmış oldu. CarrefourSA’nın zararı devam etti ve 430 milyon TL zarar ile son yılların en büyük zararını açıkladı. CarrefourSA’nın aynı zamanda Toplam Özkaynakları eksi 395 milyon TL seviyesine inmiş durumda. Değerlendirilen beş market zinciri arasında özkaynakları eksiye dönmüş tek firma konumunda. ŞOK Marketler 319 milyon TL Net Karlılık açıklarken; BİM 2,9 milyar TL karlılık ile içlerinde yüksek karlılık ile fark yaratmaya devam ediyor. BİZİM TOPTAN ise 83 milyon TL Net kar açıkladı.

Fahiş fiyat uyguluyorlarsa niçin zarar ediyorlar?

Geçmiş yılların açıklamam Net Karlılıklarına bakıldığında Zincir Marketlerin kar yaratmada ciddi sorunlar yaşadığını görüyoruz. BİM ve BİZİM TOPTAN dışında yıllar itibarıyla karlılığı sürekli sağlayan zincir marketi yok gibi. 2017 yılından bu güne son beş yıl net Karlılık tablosuna baktığımızda BİM ve BİZİM TOPTAN dışında kümülatif Net Kar yapan zincir market yok. Son beş yıl toplamına bakıldığında ŞOK 75 milyon TL; MİGROS 830 milyon TL; CarrefourSA 1,4 milyar TL zarar yapmış durumda. Karşılaştırılan beş zincir market arasında BİM sürekli karlılık yakalayarak kümülatif 8,9 milyar TL; BİZİM TOPTAN 146 milyon TL Net Kar yapmış durumda.

Zincir Marketler Sebep, Enflasyon sonuç mu?

Resmi makamların iddiasına göre Zincir Marketler “Fahiş Fiyat uygulaması yapıyor ve piyasada fiyat istikrarını bozuyor, enflasyona neden oluyor”. Bu iddianın elle tutulur bir tarafı yok aslında. Bir defa TV’lerde birlikte izliyoruz, denetim yapan ekipleri çoğu Zabıta ekibi. Bir defa bu ekipler “Fahiş fiyat” teşhisi koyacak bilgi birikim ve eğitim donanımına sahip değil. Ticaret Bakanlığı adına denetim yapan ekibin eğitim ve donanımını da merak ediyorum açıkçası. Eğitim donanım derken ne kast ediyoruz. Bir defa bir malın “fahiş fiyata satılıyor” diye karar vermek için yöntem ve yasal düzenleme yok, olduğu iddia edilenlerin de altı boş. Zira tek yapılan “sen bu malı 6 ay önce veya 1 yıl önce 100.-TL’ye almışsın şimdi 200.-TL’ye satıyorsun ‘fahiş fiyat uygulamışsın” diye “soyut bir kanaat var” ortada. “Soyut” diyorum, zira bu sonucu çıkarmak için 6 ay 1 yıl içinde o malı satamamanın stok maliyeti, alternatif maliyet, fırsat maliyeti hesaplanmıyor. Stokta mal tutmanın bir maliyeti vardır; enflasyon dönemlerinde bu maliyet daha da yükselir. Depo, elektrik, işçilik, kira, nakliye maliyetini geçtim asıl maliyet stok maliyetidir. Ayrıca, ekonomi eğitiminde ve muhasebede “stok maliyeti, alternatif maliyet, fırsat maliyeti” diye bir kavramlar var. Örneğin fırsat maliyeti; bir malı aldığınızda vaz geçtiğiniz başka bir yatırımdan elde edeceğiniz kardan da vaz geçmeniz anlamına gelmesi. Zincir marketler “fahiş fiyat” uygulandığını iddia edilen malı almayıp dövize veya Kur Korumalı Hesaba yatırsaydı veya gidip bir arazı alsalardı kesin daha fazla kazanacaktı. “Fahiş Fiyat” denetimi yapılırken; cezalar yazılırken bunların hangisi hesaplanıyor: Hiçbiri.

Serbest Piyasa Ekonomisi Çöktü!

Zincir marketlere Ticaret Bakanlığının verdiği cazalar yargıya yansıdı. Şimdi merak ediyorum hangi Bilirkişi ekibi verilen cezalardaki ürünlere dayanarak “ceza haklı” diyecek. Hangi Bilirkişi ekibi, Stok maliyeti; Alternatif Maliyet; Fırsat Maliyetleri hesaplayacak da kanaat belirtecek. Bu cezaların tamamı işi bilen Bilirkişi ekibinden ve adil olan yargıdan döner. Hepsini bir kenara bıraktım, Kapitalist Sistemin temeli Rekabet Ekonomisine dayanır. Bir market kafasına göre bir ürüne fahiş fiyat uygulasın o malı satamaz elinde patlar. Gözünüzde canlandırın bir sabah kalkıyorlar tüm marketler, “Türkiye’nin her yerinde fiyatları artıralım” diye karar alıyorlar. Mümkün mü? Demek ki, marketler tam anlamı ile günah keçisi haline gelmiş durumda. Oysa iş tam tersi bu market zincirler ürünleri hacimsel olarak fazla aldıkları için uygun fiyata alıp halka sunuyor. Aynı ürünler dikkat edin diğer marketler ve bakkallarda daha fazla. Diğerlerine bilmem ama BİM’in Aydın tarafında seralar alıp kendi Domatesini ürettiğini biliyorum. Bazı zincir marketler kendi hayvan ve süt tesisini kurmuş durumda. Piyasada bir ürünün farklı fiyatlarda olması kadar doğal bir şey yok zira o ürünün üretildiği Kars ile satıldığı Muğla’da aynı fiyatta olma şansı var mı? Diyarbakır’daki karpuzun Edirne’de aynı fiyatta satılma şansı var mı? Kafadan nakliye maliyeti ikiye katlar. Marketleri Günah Keçisi haline getirme sadece kafayı kuma gömmedir.

2022’de durum ne?

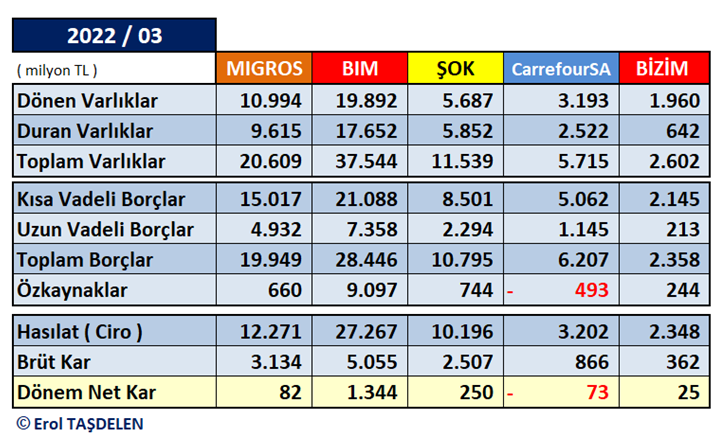

Değerlendirmeye aldığımız 5 büyük market zinciri içinde 2022 ilk çeyreğinde zarar eden tek grup CarrefourSA oldu. Carrefoursa ilk çeyreği 73 milyon TL zarar ile kapadı. Özkaynakları ekside olan tek market zinciri de CarrefourSA. MİGROS 2021’deki karlılığını 2022’de de sürdürmeye devam etti ve 82 milyon TL net kar açıklarken; ŞOK Marketler 250 milyon TL; BİZİM TOPTAN 25 milyon TL Net kar açıkladı. 2022 ilk çeyreğinde en yüksek karlılığı diğer yıllarda olduğu gibi BİM açıkladı. BİM’in ilk çeyrek karlılığı 1,3 milyar TL oldu. BİM’in diğer zincir marketlerden farkı yut dışı ağının da bulunması. Zincir Marketlerin bu karlılıklar bazıları için çok gözükebilir ama binlerce şube ve onbinlerce çalışan düşünüldüğüne bu karlılıklar çok düşük durumda. Zira açıklanan karlılıklar Toplam Aktif büyüklüğüne ve özkaynaklara göre çok düşük durumda. Binlerce mağazası olan işletmeler orta sınıf bir tekstil fabrikası kadar kar edebiliyor aslında.

A101’in mali verileri paylaşılmadığından değerlendirilemiyor

A101’in ne KAP bildirimlerinde ne internet sayfasında mali verilerine ulaşılamıyor. Borsada olmadığı için açıklamak zorunda da değiş saygı duyarız. Ulaştırılırsa seve seve onu da değerlendiririz. Zincir Marketler bu kadar enflasyon tartışmaların merkezi olup, enflasyon nedeni gösterilip, Günah Keçisi ilan edilirken A101 Yeni Mağazacılık da mali verilerini kamuoyu ile paylaşırsa iyi olur diyelim.

*********************************

(*) Günah keçisi : Yahudi Kavmi Eski Ahit’te bahsi geçen Kefaret Günü ayinleri yapardı. İnanışa göre toplum günahlarını erkek bir keçiye yükler, uçurumdan aşağı atarak keçiyi kurban yaparlardı. Bu şekilde de günahlarından kurtulurlardı. Yapılan günahlar maskelendiği gibi sorumluluk da ortadan kalkmış olurdu. İnananlar için tabi.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu