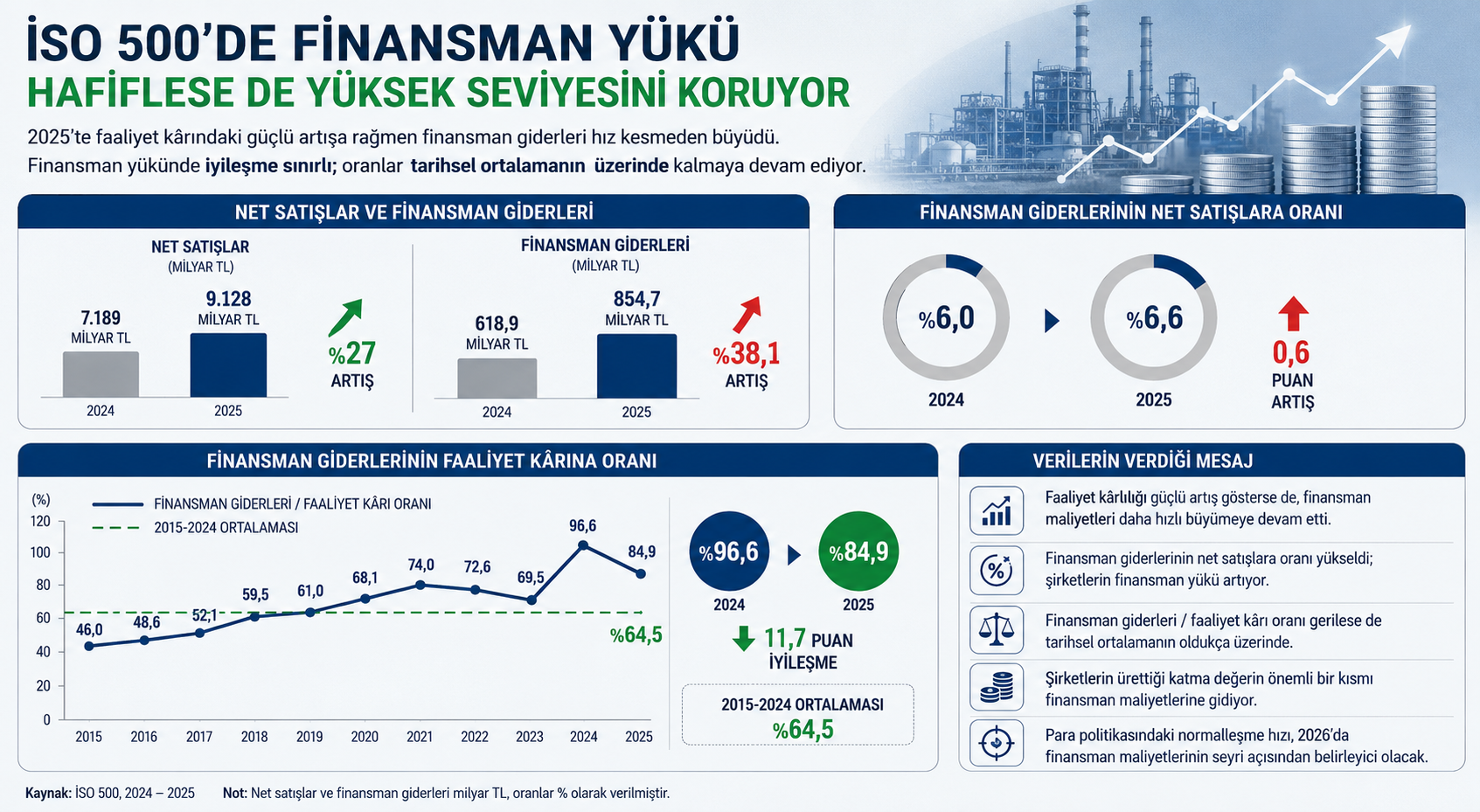

GÜNCEL

2022 YILI SONU İTİBARİYLE BANKA ÖZEL SANDIKLARINDAKİ SON DURUM

506 sayılı SGK kanunu ile kurula bulunan 18 özel sandığın, ilk kez 1976 yılında yapılan yasal düzenlemeyle ulusal sosyal güvenlik sistemine devri kararı alınmıştır. Ancak düzenleme, o dönemde Anayasa Mahkemesi tarafından ret edilmiş, daha sonraki yıllarda da devir ile ilgili benzer yasal düzenlemeler yapılmış ve yine Anayasa Mahkemesi kararlarıyla ikinci kez devir gerçekleştirilememiştir. Güncelde yasa gereği devrin gerçekleşmesi gerekirken bir türlü gerçekleştirilememesi nedeniyle devir kararı süresiz olarak cumhurbaşkanlığı yetkisine bırakılmış ve Cumhurbaşkanı da bu konuda karar vermemektedir.

Ülkemizde özellikle son yıllarda gelir dağılımının daha da bozulması, yüksek enflasyonist ortam ve sabit gelirlilerin milli gelirden aldıkları payların hızla düşmesi tüm emekliler gibi özel sandık banka emeklilerinin de satın alma güçlerini düşürmüştür. Bu emeklilere daha önceden verilmeyen maaş promosyonu ve bayram ikramiyeleri ile ilgili yoğun talep ve şikayetler sonucu bankaların büyük bir kısmı maaş promosyon ve bayram ikramiyelerini vermek zorunda kalmışlardır. Her ne kadar ödememekte direnen bazı bankalar olsa da eninde sonunda onlarda ödemek durumunda kalacaklardır.

Öte yandan bu sandıklardaki temel sorunlardan biri olan şeffaf olmayan yönetim tarzları devam etmektedir. Tamamen banka yönetimleri tarafından atanan sandık yöneticileri, banka emeklilerini gerçek anlamda temsil etmemektedirler. Sandık mali mali yapıları ile ilgili varsa yapılan denetimler konusunda emekliler bilgi sahibi olamamaktadırlar. Sandık mali yapıları ile ilgili bilgilere, kısmi olarak ancak bankaların Kamu Aydınlatma Platformunda (KAP) yıl sonlarında yayınladıkları Yıllık faaliyet raporlarından ulaşılabilmektedir. Konun çok teknik olması nedeniyle de bu bilgileri bir emeklinin sağlıklı değerlendirmesi de kolay olamamaktadır.

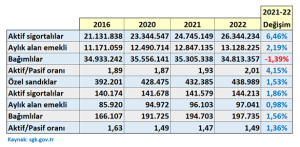

Öncelikle bu sandıkların son yıllardaki aktif ve pasif üye sayılarının ülkemizdeki genel sosyal güvenlik sistemine dahil emekliler ile karşılaştırmalı gelişimine bakalım.

2022 yıl sonu itibariyle bu sandıklardaki aktif sigortalı sayısı 144.213, aylık alanlar 97.041 ve bağımlı sayısı 197.735 olmak üzere toplam 438.989 kişiye ulaşmıştır. Türkiye’de aktif pasif oranı 2.01 iken bu sandıklardaki oran 1.49’dur. Yani ülkemizde 2.01 çalışan 1 emekliye bakarken bu sandıklarda 1.49 kişi 1 emekliye bakmaktadır. Son yıllarda teknolojinin gelişimi banka çalışan sayısının ve banka şube sayısının azalması nedeniyle bu oran, hızla düşmekte ve zaman içinde daha da düşmesi muhtemeldir.

Aktif sigortalı sayı artışı genel sistem ile karşılaştırıldığında banka sandıklarındaki artış oranı daha düşük kalmakta, genel sistemde bağımlı sayısı azalırken banka sisteminde artmaktadır. Bu süreç zaten mali yapıları zayıf hatta tam olarak mali yapılarının ne olduğu da bilinmeyen bu sistemin zaman içinde daha da büyük sorunlara yol açması muhtemeldir. 506 sayılı kanun 20. Maddesi gereği Ticaret Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hazine ve Maliye bakanlığı tarafından denetlenmesi gereken bu kurumların denetlenip denetlenmediği bilinmemekte , denetlenmekte ise bile denetim raporlarına en azından üyeleri tarafından ulaşılamamaktadır.

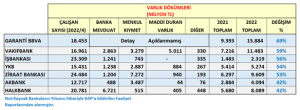

Söz konusu sandıkların bağlı olduğu bankaların 31.12.2022 yıl sonu itibariyle faaliyet raporlarından derlediğimiz bilgiler aşağıdadır. Öncelikle açıklanan varlık dökümleri bilgileri ve sonrasında ilgili sandıkların açık ve fazla bilgileri verilmiştir.

2022 yılı içinde varlığını en çok artıran iki banka % 69 ile Garanti bankası ve %59 ile Vakıfbank olup hem bu bankaların hemde diğer bankaların varlık artış oranları enflasyon artışı dikkate alındığında son derece düşük kalmış olup bozuk mali yapılarının ileride daha da büyük sorunlara yol açması kaçınılmazdır. Her bir sandık ağırlıklı farklı türde varlık bulundurmaktadır. Özellikle menkul kıymet ve banka mevduatlarının yüksek enflasyon karşısında değer kaybı kaçınılmazdır. Keza son dönemde uygulanan para politikaları özellikle bu iki kalemin getirisini enflasyon karşısında anlamsız hale getirmektedir. Banka çalışanı, emekli ve bağımlı sayıları dikkate alındığında söz konusu varlıkların gelecekte yararlanıcıların sağlık ve sağlık dışı yükümlülükleri için ne kadar yetersiz olacağını kamuoyunun takdirine bırakıyorum.

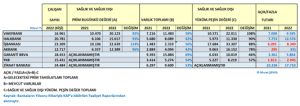

İlgili sandıklar sağlık ve sağlık dışı yükümlülüklerini hesaplarken yasa gereği belirlenmiş olan Aktüeryal teknik faiz oran olarak %9.8 ve 1980 verilerini baz alan mortalite oranlarını dikkate almaktadır. Oysa bu varsayımlar günümüz gerçeklerini hiçbir şekilde yansıtmamaktadır. Bağımsız danışman firmalarına yaptırılan bu hesaplamalara göre bankaların Aktüeryal açıkları bir yana bir çoğunda fazlalık görülmekte ve yasanın verdiği varsayımların yanlışlığı nedeniyle de kamuoyu, gerçekleri tam olarak bilememektedir. Denetim yapan danışman firmaları da faaliyet raporlarında bu konuları kilit denetim konuları olarak belirterek buradaki riskli durumu ortaya koymuş olmaktadırlar.

Sağlık ve sağlık dışı prim bugünkü peşin değer(gelecekte çalışanlardan elde edilecek sigorta primlerinin bugünkü değeri) ile varlık toplamlarını, sandıkların sağlık ve sağlık dışı prim yükümlülükleri ile karşılaştırdığımızda aradaki fark sandığın açık veya fazlalığını meydana çıkarmaktadır. Ne yazık ki 8 mayıs 2008 de çıkarılan 5754 sayılı yasa ile aktüeryal teknik faiz oranı %9.8 belirlendiğinden ve sandıklar da bu oranı dikkate aldığından ortaya çıkan açık yada fazlalık gerçeği tam olarak yansıtmamakta hatta aktüeryal açıklar aktüeryal fazlalık gibi açıklanmaktadır.

2022 yılı için açıklanan ve gerçekleşen ÜFE ve TÜFE hangisini dikkate alırsanız alın, tabloda görüleceği üzere banka sandıklarının yükümlük artış oranları, varlık artış oranlarının çok üzerindedir. Bu durum mali yapılarının her geçen yıl özellikle de 2022 yılı içinde daha da kötüleştiğini göstermektedir.

Banka sandıklarının Ulusal sigorta güvenlik kapsamına alınması belirsiz tarihe ertelenmiş olup bu konuda Cumhurbaşkanı, muhtemelen bu sandıkların mali yapısındaki sorunlar nedeniyle karar almamaktadır. Sandık ve banka yönetimleri de yaklaşık 50 yıla varan devir konusu tartışmalarının sonucunun nereye varacağını bilmemektedir. Sandık yönetim ve denetimleri şeffaf değildir. Mali yapıları her geçen gün daha da kötüye gitmektedir.2022 sonu itibariyle 438.989 kişiyi ilgilendiren bu konunun kendiliğinden çözülmesi mümkün değildir. Siyasetin bu konuyu bir an önce ele alarak çözmesi gerekmektedir. Bu kara deliğin ileride hem yüzbinlerce kişiyi mağdur etmemesi hemde devlet bütçesine daha fazla yük olmaması bakımından TBMM yeni dönemde bu konuyu ele alarak devir konusunu netleştirmesi ve/veya bu sandıkların denetim ve yönetimlerin şeffaf hale getirilmesi banka çalışanları ve emeklilerinin geleceği açısından oldukça önemlidir.

Murat ŞENOL – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu