Erol Taşdelen

Bankalara Ocak şoku : Karlar % 45 eridi

Bankacılık sektörü Ocak ayı verileri BDDK tarafından yayınlandı. Veriler bankalar için tam anlamı ile şok içeriyor. Aktif ve Pasifte kan kaybı yetmezmiş gibi Karlılık da 2020’nin Ocak ayına göre %-45 erime olduğu ortaya çıktı. Bankaların Pandemi sürecinde apar topar mesaileri niçin 9:00’a çektikleri daha iyi anlaşılmış oldu.

Bilanço küçüldü

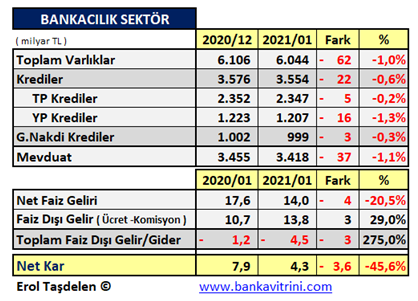

Bankacılık sektörü Toplam Varlıklarda 2020 sonunu 6 Trilyon 106 milyar TL büyüklük ile kapatırken 2021 Ocak ayında 62 milyar TL küçülme ile 6 Trilyon 44 milyar TL’ye hacme geriledi. Bankalar ortalama üzerinden performanslarını ölçtükleri için ilk çeyrekteki kayıpların geri konulması çok zor oluyor.

Krediler durdu, küçülme başladı

2020 sonunu 3 Trilyon 576 milyar TL Toplam Nakdi Krediler ile kapatan bankalar kredilerde 22 milyar TL küçülme yaşadı. Gayri Nakdi Kredilerde de 3 milyar TL küçülen bankaların kredi küçülmelerinin Şubat ayında da devam etti. Kredi vermeden nasıl karlılık yaratacakları ise bankaların ana sorunu oldu. Diğer taraftan sorunlu krediler 2021’de bankaların ana sorunu olmuş durumda. TBB Bankaların Ekim 2019 – Ocak 2021 Döneminde 34 milyar TL’den fazla krediyi yapılandırdığını açıkladı. Yapılandırmalar tüm hızı ile sürdüğü gibi yapılandırılan kredilerin yapılandırıldığı bir süreci yaşıyoruz.

Mevduat kaybı yaşadılar

2020 sonunu 3 Trilyon 455 milyar TL Mevduat ile kapatan bankalar 2021 Ocak ayında 37 milyar TL kayıp yaşadı. Bunun 10 milyar TL’Lık kısmı Türk Parasında olurken 27 milyar TL’lık kısmı Yabancı Para cinsinden kayıp oldu.

Net Faiz Geliri sert düştü

2020 Ocak ayında 17,6 milyar TL Net Faiz Geliri sağlayan Bankalar 2021 Ocak ayında %20,5 kayıp yaşayarak 14 milyar TL Net Faiz Geliri sağlayabildi; kayıp 4 milyar TL. Bu kaybı Faiz Dışı Gelir ile kapamaya çalışan bankaların bunu daha çok yapılandırma kredilerinden alınan peşin komisyon ve yapılan Sigortalardan sağladıklarını tahmin etmek zor değil. Ayrıca TCMB ücret ve Komisyonlarda enflasyon kadar % 14 gibi bir artışın yolunu 31.12.2020 tarihli Tebliğinde açmış, TBB’nin 18.01.2020 tarihinde yayınladığı yeni ücret komisyon tarifelerinde de bankaların % 14’lük bir ücret komisyon tarife değişikliği yaptığı anlaşılmıştı. Bu yetmemiş olacak ki TCMB’nin yeni Tebliği ile 01.03.2021 tarihi itibarıyla kullandırılacak yeni ticari kredilerde erken kapama ücret ve komisyonları artırdı. Bu sayede bankalar 2019-20 sürecinde kaybettikleri çoğu ücret komisyon imkanlarını tekrar kazanmaya başladı. Arka planda Bankaların kamu otoritesine ücret ve komisyon kayıplarının önündeki engelleri kaldırılması için baskı yaptığını tahmin temek zor değil.

Toplam Faiz Dışı gelir Gider zararı üç katına çıktı

Bankaların 2020 yılında Aktif büyüklüğünü ortalama % 36 büyümesine rağmen sadece Ocak 2021’de Toplam Faiz Dışı Gelir / Gider fark zararı -1,2 milyar TL’den -4,5 milyar TL’ye ulaşarak zarar 3 milyar TL artarak 3 kat artmış oldu.

Net Karlılıkta şok yaşadılar

Bankalar 2020 yılının ilk ayına inanılmaz hızlı başlarken 2021 Ocak ayında bunun tam tersi oldu. 2020 yılı Ocak ayında 7,9 milyar TL Net Karlılık sağlayan bankaların %-45,6 kar kaybı ile 2021 Ocak ayını 4,3 milyar TL Net Kar ile kapaması tam anlamı ile sektörde şok etkisi yaptı. Öyle ki Pandemi sürecinde mesai saatlerini kısan bankalar Ocak ortasında apar topar mesai saatlerini 10:00 -16:00’dan tekrar 9:00 -16:00’ya çekmişlerdi.

Karlılık niçin düştü

Banka karlılıklarının düşmesinde Pandemi süreci direkt etkili oldu. Özellikle hafta sonları ülke genelindeki hafta içi erken başlayan, hafta sonu tam uygulanan sokağa çıkma kısıtlaması alış veriş hacmini düşürürken, bankaların da toplam piyasa paylarında ve hacminde düşmelere neden oldu. Çalışanların gelir kaybı, tasarruf eğilimleri de bu süreçle birleşince bankalar ciddi hacimsel kayıplar yaşadı. Vatandaşın hazırdan yemesi tasarruflara olumsuz etkisi oldu. Yasakların kademeli azalacağı Mart itibarıyla geçmiş iki aydaki kayıpları bankalar nasıl kapatacaklarını ise izleyecekleri yeni stratejiler belirleyecek.

Şirketlerde Bağımsız Yönetim Kurulu Üyeliği Neden Şart Olmalı?

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı