BANKA ANALİZLERİ

AKBANK 2024: Büyüyen bilançoya rağmen karlılık eridi!

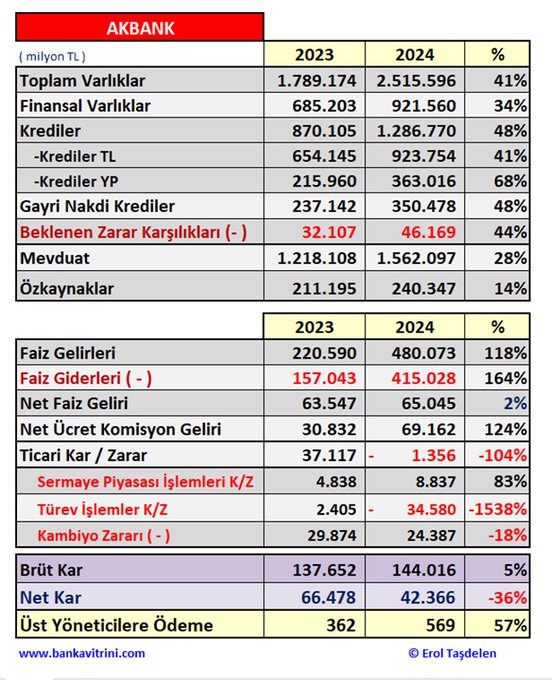

AKBANK 2024 yıl sonu mali verileri ve Faaliyet Raporunu açıkladı.

2023 sonunu 1,8 trilyon TL Bilanço büyüklüğü ile kapatan banka 2024 sonunu %41 büyüme ile 2,5 trilyon TL hacim ile kapadı. Bankanın Kredileri %48 büyüme ile 870 milyar TL’den 1 trilyon 287 milyar TL’ye yükseldiği görüldü. Gayri Nakdi kredileri %48 büyüyerek 350 milyar TL hacme ulaştı. 2023 sonunu 1 trilyon 218 milyar TL mevduat ile kapatan bankanın mevduatları %28 artarak 1 trilyon 562 milyar TL seviyesine ulaştı.

AKBANK 2023 yılını 220 milyar TL Faiz geliri ile kapatırken 2024 yılında %118 büyüme ile 480 milyar TL faiz gelir yarattı. Buna karşılık 157 milyar TL olan Faiz Gideri ise %164 artarak 415 milyar TL seviyesine ulaştı. Net Faiz Geliri ise 63,5 milyar TL’den %2 artarak 65 milyar TL seviyesine yükseldi.

Ticari Faaliyetlerden zarar etti

2023 yılında Ticari Faaliyetlerinden 37,1 milyar TL karlılık yakalayan banka 2024 yılında 1,3 milyar TL zarar etti. Ticari Faaliyetlerindeki zararda Türev Ürünlerindeki 34,5 milyar TL zararın etkili olduğu görüldü.

Bilanço büyüdü ama karlılık eridi

AKBANK Bilançosundaki bu büyümenin karlılığa yansıtamadığı görüldü. Zira 2023 yılında 137,6 milyar TL Brüt karlılık açıklayan banka 2024 yılında %5 artış ile 144 milyar TL karlılık yakalarken; 66,4 milyar TL’lik Net Karlılık ise %36 eriyerek 42,3 milyar TL’de kaldı.

Şube sayısı azaldı, Personel sayısı arttı

2023 yılını 704 şube ile kapatan banka 2024 sonunda şube sayısını 11 eksilterek 693’ye düşürürken; 12864 olan personel sayısını 86 azaralar 12778’e düşmüş durumda.

2024 yılında bankanın bilanço büyümedeki başarılı performansı karlılığı yansıtamadığı görülse de büyüme performansı 2025’de alacağı aksiyon planları iel karlılığa da yansıtabilecek potansiyeli taşımaktadır.

Erol TAŞDELEN-Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

UAEA: İsrail saldırıları sonrasında İran’ın Natanz nükleer tesislerinde hasar gördü

Tanrının Bankeri’nin Ölümü: Roberto Calvi ve Vatikan’ın Kara Kutusu

Zecurion, Orta Doğu ve Ötesinde Artan Mesleki Dolandırıcılıkla Mücadele İçin Siber Güvenliği Güçlendiriyor

ABD’nin İsrail tarafında savaşa girmesi ne anlama geliyor

Savaş, petrol ve Trump piyasaları kilitledi; gözler bu akşam FED’de

Türk Eximbank Destekleri ve İhracat Finansmanı Toplantısı Uşak’ta Gerçekleştirildi

ELEKTRONİK DEFTER ZORUNLULUĞU BAŞLADI: UYMAYAN ŞİRKETLER ‘DEFTERSİZ’ SAYILACAK!

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

KGF KREDİLERİ ÖNCEKİLER GİBİ BANKALARIN ZOMBİ FİRMALARINA GİTMESİN

İmalatçı KOBİ’lere 30 milyar liralık KGF geliyor….

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Krediye Ulaşamayan Sanayici Batıyor…

Yeni KGF Krediler çözüm olur mu?

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

- SON DAKİKA HABERİ: Borsa günü düşüşle tamamladı 17/06/2025

- BUGÜN ALTIN FİYATLARI CANLI: Gram Altın Ne Kadar? Çeyrek Altın Fiyatı Ne? Gram, Çeyrek, Yarım, Cumhuriyet Altını Ne Kadar? 17 Haziran Altın Fiyatları 17/06/2025

- ABD’de perakende satışlar mayısta yüzde 0,9 geriledi 17/06/2025

- Rekabet Kurulu'ndan üç gıda laboratuvarına 2,4 milyon TL ceza 17/06/2025

- Almanya'da kamu çalışanı sayısı 5,4 milyona ulaştı 17/06/2025

- Rize’nin çay ihracatı yüzde 40 arttı: 8,6 milyon dolarlık dış satım 17/06/2025

- Bakan Yumaklı duyurdu! Tarımda rekor destek: 7 bin projeye 10 milyar lira hibe geliyor 17/06/2025

- İsrail ve İran savaşında yoğun açıklama ve saldırı trafiği 17/06/2025

- Hürmüz Boğazı'na ilişkin artan riskler LNG tankerlerini etkiledi 17/06/2025

- Kanada G7 bildirisini iptal ettiklerini açıkladı 17/06/2025

- Piyasalar İsrail-İran saldırıları etkisinde 17/06/2025

- Resmi Gazete'de bugün (18.06.2025) 17/06/2025

- Rusya: İsrail'in İran'a yönelik saldırıları dünyayı nükleer felakete sürüklüyor 17/06/2025

- AB'den Ukrayna'yı roaming bölgesine dahil etme hazırlığı 17/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM1 yıl önce

GÜNDEM1 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı