EKONOMİ

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ?

Murat ŞENOL fazla üzerinde yazı yazılmayan bir konuyu BANKA EMEKLİ SANDIKLARINI ele alan araştırma hazırladı. Bu alanda yazılmış nadir yazılardan biri oldu.

Ülkemizde 506 sayılı SGK kanununa göre kurulu bulunan 18 adet özel sandık bulunmaktadır. Bunlar 12 banka, 5 sigorta şirketi 1 adedi de TOBB’a ait olup, sektöre hakim büyük bankalarda çalışanların çok büyük bir kısmı bu sandıkların güvencesi kapsamındadır. Yapılan düzenlemeler sonucu en son alınan kararla 9 Temmuz 2018 tarihli 30473 sayılı Resmi Gazete yayımlanan 403 sayılı Kanun Hükmünde Kararname ile bu sandıkların devir tarihini belirleme yetkisi Cumhurbaşkanına verilmiştir. İlk kez 1976 yılında yapılan düzenleme ile devri gündeme gelen bu sandıklar bir türlü devir edilememektedir. Her geçen gün de gerçek açıkları büyüyerek KARA DELİK haline gelen ve emeklilerine yönelik sorunlar yaşayan bu sandıkların SGK’ya devri daha da zor hale gelmektedir. Sandık emeklilerinin bir bölümü bu durumdan memnunken bir bölümü de ciddi sorunlar yaşadığını düşünmektedir. Sandığa üye olan emekliler genellikle sandıklarla ilgili sorunlardan haberdar iken 140 bin üzeri AKTİF ÇALIŞAN üyeler haberdar değildir oysa ki sigorta primleri bu sandıklara yatırılıyor ve eğer gelecekte de sandıkların SGK’ya devri gerçekleşmezse emeklilik hakları da bu Sandık tarafından karşılanacaktır. Bu nedenle sadece emeklilerin değil çalışanların da sandıklarıyla ilgili konularda aktif olup gelişmeler konusunda takipçi olmaları kendi lehlerine olacaktır.

Çalışanlar kaç sigortalıya bakıyor?

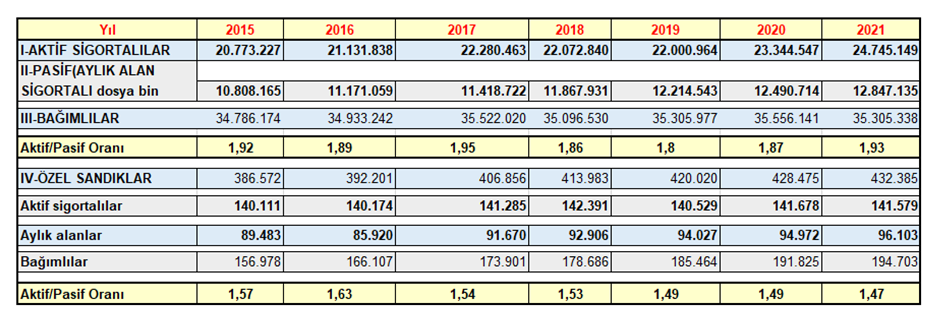

2021 yıl sonu SGK kayıtlarına göre; Türkiye’deki toplam sigortalıların ve tüm bu sandıklara tabi olanların verileri şu şekildedir. 141.579 kişi aktif sigortalı, 194.703 toplam bağımlı sayısı, 96.103 aylık alanlar, olmak üzere toplam 432.385 kişidir. 2019 yıl sonundan 2021 yıl sonuna SGK sistemindeki aktif/pasif oranı 1,80 den 1,93 artmışken, aynı dönemde özel sandıkların bu oranı 1.49 dan 1.47 gerilemiştir. Önümüzdeki yıllarda bankacılık sektöründeki teknolojik gelişmeler, çalışan sayısını azaltacağından, sandık aktif/pasif oranı daha da kötüleşerek mali yapılarını daha da bozacaktır.

Esas itibari ile bu sandık emeklilerin ciddi sorunları bulunmaktadır. Bu sorunlar sandıktan sandığa değişiklik gösterebilmektedir. Her sandık yönetimi (Banka) EMEKLİLERİNE farklı uygulamalara yönelebilmektedir. Bankalar SGK EMEKLİLERİNE emekli maaş promosyonu verirken aynı bankaların büyük bir kısmı kendi emeklisinin maaşı için promosyon vermemektedir. Bazıları ise maaş promosyonu vermediği gibi, kendi emeklisine verdiği kredi kartından dahi yıllık aidat ücreti alabilmektedir.

Bankalar arası uygulama farklılıkları ortaya çıktı

Son dönemlerde en çok konuşulan konu ise, SGK’nın emeklilerine yılda iki kez verdiği bugün itibari ile 1200 TL bayram ikramiyesini bu sandıklardan emekli olanlar dört yıldır alamamaktaydı. Bu konuda da sandıktan sandığa farklı uygulamalar vardır. Vakıfbank sandığı bunu en başından itibaren kendi kaynağından ödemektedir. Sandık emeklileri bu ikramiyeler için davalar açtılar ve davalar lehlerine sonuçlanmaya başladığında önce İş Bankası ve sonra BBVA Garanti, Fortisbank kendi kaynağından gecikme faizi ile birlikte ödeme kararı vermiş veya fiilen de ödemiştir. Şekerbankın açtığı davada istinaf mahkemesi 10.11.2021 tarihinde emekliler lehine karar vermiş olup muhtemel kısa sürede ödenecektir. Akbank, Halkbank, Ziraat Bankası ve YKB’nin sandığa tabii emeklileri henüz bu ikramiyeleri almamıştır. Esasında SGK, bu ödemeyi Hazineden alarak ödemektedir. Hazine, SGK’lı emeklilere bu desteği verirken, bu sandık emeklilerine sanki başka ülkenin emeklisiymiş gibi ödeme yapmayınca zaten batak durumda olan bu sandıklarda kendi emeklilerine ödeme yapmamıştır. Ancak mahkemeler dört yıl sonra emekli lehine kararlar verince bu sandıklarda yavaş yavaş ödeme yönünde karar almak zorunda kalmışlardır.

Bilgi akışı şeffaf değil!

Söz konusu sandıkların mali yapıları ile ilgili detaylar çok bilinememekle birlikte 506 sayılı kanunun geçici 20.maddesine göre bu sandıkların mali durumları Ticaret Bakanlığı, Hazine ve Maliye Bakanlığı ve Çalışma Bakanlığı tarafından denetlemesi gerekirken bu denetimlerin yapılıp yapılmadığı veya yeterince yapıldığı konusu bilinmemekte ve varsa bu denetim sonuçları ilgili emeklilerle paylaşılmamaktadır. Bu sandıkların emeklilerin kurduğu derneklerde bu konuda bilgi sahibi olamamaktadır. Sandıkların çoğunun yönetimine banka üst yönetiminin belirlediği yöneticiler atanmaktadır. ( güya göstermelik seçimlerle) Bu sandık yöneticileri de sandıkların mali durumu ile ilgili KARARTMALAR uygulanmaktadır.

Sandıklardaki açıklar söylenenden fazla olabilir

Her bir sandığın farklı uygulaması olmakta ve sandık verilerinin ne olduğu konusunda sandık üyeleri net bir saptama yapamamakta, bu sandık emeklileri de dernekler kurarak kendi sandıklarına karşı bir hak mücadelesi içerisine girmişlerdir. Elimizde bankaların kamu aydınlatma platformuna (KAP) yıllık olarak bildirdikleri faaliyet raporlarındaki ilgili bölümleri inceleyerek bir görüşe varmak mümkündür. Bu sandıkların bir çok uygulamasında olduğu gibi burada da çok farklı hesaplama ve raporlama biçimi bulunmaktadır. Sandıkların devre esas sağlık ve sağlık dışı yükümlülüklerin hesaplanmasında maalesef yasa gereği belirlenmiş olan Aktüeryal oran %9.8’dir. Mortalite oranları 1980 verilerine göre olup son 40 yıldaki ortalama ömür dikkate alınmaktadır. Bu varsayımlar 15.12.2006 tarihli 26377 sayılı Resmi Gazetede yayınlanan Bakanlar Kurulu Kararnamesindeki koşullara göre belirlendiğinden günümüz gerçeklerini hiçbir biçimde yansıtmamaktadır. Bağımsız danışman firmalarına yaptırılan bu hesaplamalar, son derece eksiktir. Bu nedenle de sandık açıkları olması gerekenden çok çok daha düşük görülmektedir. Bankalar da bu verileri kullanarak ya fiili ve teknik fazlalık göstermekte ya da gerçeği yansıtmayan düşük tutarda açıkları beyan etmektedir. Nitekim bu bankaları denetleyen bağımsız denetim kuruluşları da bu hesaplamaları kilit denetim konuları kapsamına almakta ve burada yapılan hesaplamaların gerçeği yansıtması konusunda tereddütlere neden olmaktadır.

Sandıklar maaş ödemede sıkıntı yaşayabilir?

Örneğin; bir bankanın 15.000 çalışanı ve 15.000 emeklisi ve bağımlısı varsa yaklaşık 7 milyar varlığı olduğunu düşündüğümüzde, hem çalışanın ödediği birikimleri ve sağlık gideri, hem de emeklin maaş ve sağlık giderlerini düşündüğümüzde, bir emeklinin ortalama bir yıllık maaş ve sağlık gideri ortalaması da 6.000 TL olduğunu varsaydığımızda sorunun büyüklüğü daha net ortaya çıkacaktır. Fiilen çalışanların birikmiş primlerini bir kenara koysak ve çalışan primlerinin artık başka bir fona yatıracağını düşünsek bile , bundan sonra sandık emeklilere maksimum 6,7 yılda maaş ödenebilecektir.

Sandıkların birikimleri doğru nemalandı mı?

Ülkemizdeki emeklilik sisteminde de emeklilerin ödemiş olduğu primlerle emekli maaşı ödenmemektedir. Sistemin başından itibaren ödenen primler kamu tarafından bütçe içerisinde harcanmıştır. En iyi ihtimalle bu kaynakların zamanında kamu lehine kullanıldığını varsaysak bile, özel sandıkların emeklilerinin sandıklara yatırmış olduğu primleri nerededir? Bankalar bunun sorumlusudur ve bu kaynakları çarçur etmiştir. Bankalar yasa gereği de bundan sandıklarla birlikte müşterek sorumludur ve gerçek aktüeryal varsayımlara göre bu açıkların hesaplanıp bankaların özkaynaklarından karşılanması gerekir aksi halde bu sandık emeklilerinin maaşları kamu kaynaklarından ödenmek durumunda kalınacaktır. Bankacılık sisteminin sermaye yapısını bozmamak için on yıllarca bu devir ertelenmiş ve sonunda süresiz olarak bu yetki Cumhurbaşkanına verilmiş ve Cumhurbaşkanı da bu yetkiyi kullanmamaktadır. Bu sandıkların fazlalık ve açıkların hesaplamasında, kamu otoritesinin bir an önce günümüzde kullanılabilecek gerçekçi varsayımlar tespit edip bu varsayımlara göre hesaplamaların yapılması konusunda acil düzenleme yapması, KARA DELİKLERİN daha da büyümeden acil önlem alınmasını zorunlu kılmaktadır.

Banka özelinde durum nasıl?

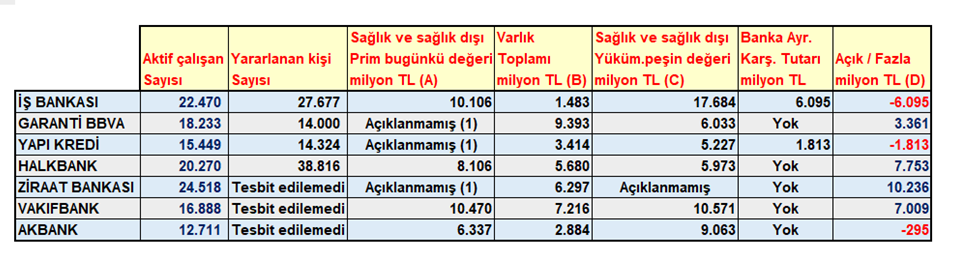

7 büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ile varlık bilgileri aşağıdadır. Açık ve Fazlalık yapısı ile varlık durumlarının değerlendirilmesini kamuoyunun takdirlerine bırakıyorum.

Halkbank ve Vakıfbank Genel Yönetim Giderleri hesaplama içinde yer aldığından toplamlardaki fark oluşmaktadır

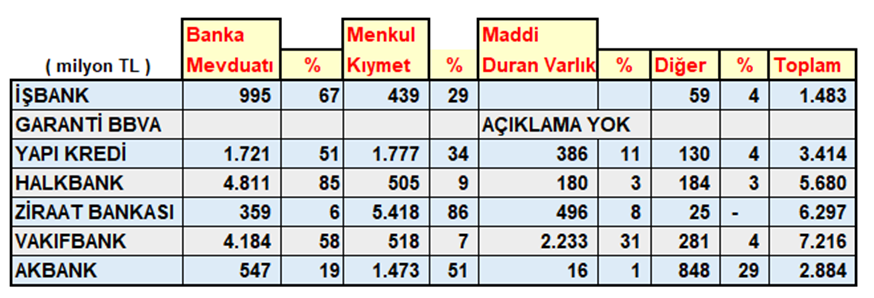

İlgili Sandıkların Açıklanan Varlık dökümleri

Murat ŞENOL – Ekonomist

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu