BANKA HABERLERİ

Bankaların Kabusu : Potansiyel Kredi Takipler

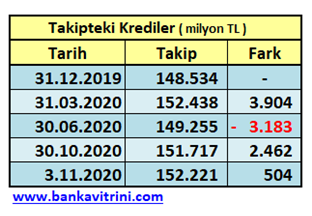

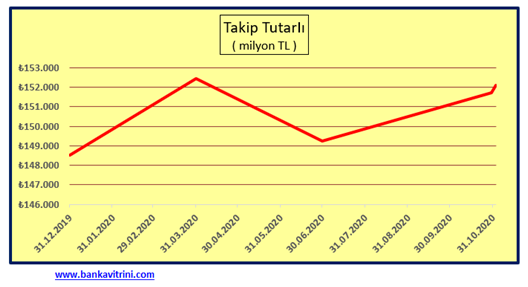

Ağustos ve Eylül ayında frene basan Takipler Ekim ayında 1 milyar TL artarken Kasım ayının ilk üç gününde 504 milyon TL artması bu yöndeki kaygıları artırdı.

30 Ekim 2020 itibarıyla Banka Sektörü Takip Oranı % 4,14 düzeyinde gerçekleşti. Aynı tarihte Kamu Bankalarının takip oranı % 2,50 düzeyinde kalırken; Özel Yerli Bankaların Takip Oranı % 5,31 düzeyde; Yabancı Sermayeli Bankaların ise % 6,00 düzeyine çıktı. Kamu Bankalarının %2,5 düzeyde kalması kafalarda soru işaretleri oluşturdu

2020 Mart ayında kredi takip sürelerinin BDDK tarafından 180 güne çıkarıldı. Bu kararın da etkisi ile rolantide giden Kredi Takip Hacim Ekim ayında artmaya başladı. Kasım ayı ise üç günde 500 milyon TL Takip ile yüksek bir başlangıç yaptı. 2020’ye geçmeden önce son yılları hatırlayalım.

Kredi Takiplerde 2018 -19 Kabus yılları oldu

BDDK verilerine baktığımızda; Kredi Takip Kredilerde 2016 yıl sonunu 57,8 milyar TL ile kapatan bankalar için 2017 yılı 5,7 milyar TL artış ile 63,4 milyar TL Takip ile kapadı. 2018-19 yılları ise bankalar için kabus yılları olarak geçti.

2018 yıl sonunda 30 milyar TL artış ile 93,6 milyar TL’ye ulaşan Kredi Takip tutarı 2019 yılında rekor düzeyde 54,8 milyar TL artarak 148,5 milyar TL düzeyine ulaştı. 2019 yılında bankaların 8 milyar TL düzeyinde “Takipteki Kredilerdeki Alacaklarının Satışı” yaptığı dikkate alındığında 2019 yılındaki Toplam Takip tutarı 160 milyar TL düzeyine ulaşmıştı.

2020 yılı dalgalı geçiyor, kaygılar arttı

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK), Kovid-19 olumsuz sürecinde vatandaşın ve firmaların finansman şartlarını rahatlatmak için kredi ödemelerindeki gecikmelere esneklik yapmış 90 günlük takip süresini 180 güne çıkarmıştı.

Bu uygulamanın etkisi ile 2020 Haziran ayında Takip tutarı 3,1 milyar TL düşerken Temmuz ayında 2 milyar TL artmıştı. Ağustos ve Eylül ayında frene basan Takipler Ekim ayında 1 milyar TL artarken Kasım ayının ilk üç gününde 504 milyon TL artması bu yöndeki kaygıları artırdı. Özellikle 6 ay ödemesiz dönemli kredilerin geri ödemesinin Eylül ayından itibaren ödemelere başlaması ama burada gecikmeli kredilerin artması bankaların kaygılarını artırdığı gibi özellikle Takip oranlarının artmaması için Kamu Bankalarının bazı kredileri defalarca ödemesiz dönem koyarak yapılandırdığı piyasalarda bilinen bir şey.

Bazı firmaları özel ve yabancı sermayeli bankalar takip hesaplara atıp hukuki süreçleri başlatırken Kamu Bankalarında hala canlı kredilerde görülmesi ise ayrı bir konu. Özellikle KGF Kredilerde bankalardaki batık oranının yüksek olması ise bu bankaları batacak kredileri KGF Kredisine çevirerek dolaylı tahsilat yapılmış suçlamaları ile karşı karşıya bıraktı.

Takip oranları ne düzeyde?

30 Ekim 2020 itibarıyla Banka Sektörü Takip Oranı % 4,14 düzeyinde gerçekleşti. Aynı tarihte Kamu Bankalarının takip oranı % 2,50 düzeyinde kalırken; Özel Yerli Bankaların Takip Oranı % 5,31 düzeyde; Yabancı Sermayeli Bankaların ise % 6,00 düzeyine çıktı. Kamu bankalarının Takip oranının % 2,50 düzeydeyken Özel Yerli Bankaların iki katından fazla % 5,31 olması veya Yabancı Sermayeli bankaların 2,5 katı % 6 olması Kamu Bankalarının Kredi Alacak kalitesinin daha iyi olduğu anlamına gelmiyor. Veya Özel Yerli Bankalar ile Yabancı Bankaların piyasada takip riski yüksek firmalar ile kredi ilişkisine girdiği anlamına gelmiyor. Bunu tek açıklaması var sıkıntılı firmalarda Yeli Özel ve Yabancı Bankalar bir an önce tahsilat yapmak için Hukuki Takip sürecini başlatırken; Kamu Bankalarının takip rasyoları bozmamak için bilinçli bir şekilde takip süreçlerini savsaklayarak bankacılık rutin uygulamasının dışında bir davranış sergilemesidir.

Erol TAŞDELEN -Ekonomist

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu