BANKA HABERLERİ

BDDK : TL KREDİ YASAĞI için ek açıklama yaptı!

BDDK Döviz Varlıkları ile ilgili yeni kurallar belirleyip TL KREDİ KULLANIMI sınırlaması ile ilgili duyurusundan sonra daha ilk iş günü olmadan yeni açıklamalar getirmek zorunda kaldı ve BASIN AÇIKLAMASI yayınladı. Zira; yapılan açıklamada bankacıların dahi anlamadığı gri alanlar söz konusu idi ve banka vitrini olarak biz de buna açıklama getirilmesi gerektiğini yazmıştık.

BDDK’nın yapmış olduğu açıklamada aşağıdaki ifadeler yer aldı:

Bilindiği üzere Kurumumuz tarafından daha önce bankalara, kredilerin kullandırım amacına uygun olmayan işlemlerin gerçekleştirilmesinde kullanılmasının engellenmesi için azami özenin gösterilmesi yönünde talimatlar verilmişti. Ancak bazı şirketlerin, döviz borcu ya da döviz yükümlülüğü olmamasına hatta döviz pozisyon fazlası bulunmasına rağmen, TL kredi kullanarak döviz alımı gerçekleştirdikleri ve döviz pozisyonu tuttukları görülmüştür. Yani üretime, istihdama, yatırıma gitmesi gereken uygun koşullu TL ticari kredi kaynakları, gerçek bir ihtiyaç olmadığı halde bazı şirketlerce döviz alımı amacıyla kullanılmaya devam etmektedir.

Bu itibarla, finansal istikrarın güçlendirilmesi ve kaynakların daha verimli ve üretken

alanlarda kullanılarak kredi sisteminin etkin bir şekilde çalışmasını ve kredilerin amacına

matuf bir şekilde kullanılmasını sağlamak amacıyla gerekli görülen bir makro ihtiyati

tedbir olarak 24.06.2022 tarihli ve 10250 sayılı Kurul Kararı(Karar) alınmıştır.

Bu çerçevede, Kararın uygulanmasına ilişkin yaşanabilecek tereddütlerin

giderilmesi bakımından aşağıdaki açıklamaların yapılmasında fayda görülmüştür:

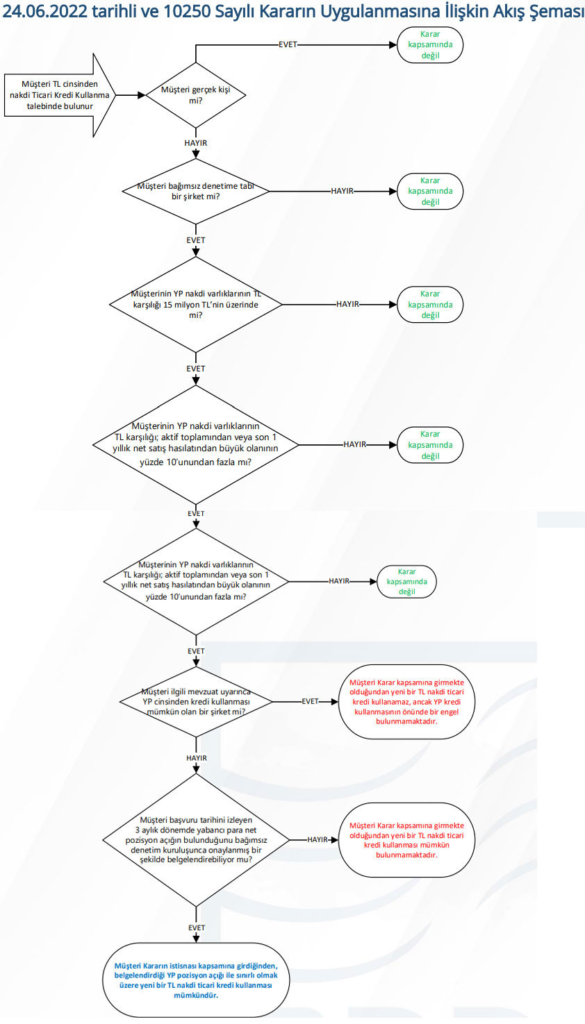

Karar Kapsamına Dahil Olma Şartları ve Kapsama Dahil Olunmayan Haller:

1. 660 sayılı Kanun Hükmünde Kararname ve ilgili düzenlemeler uyarınca

bağımsız denetime tabi bir şirket(Şirket) olması,

2. Şirketin YP nakdi varlıklarının (altın dahil, efektif döviz ile bankalardaki

YP mevduatın) TL karşılığının 15 milyon TL’nin üzerinde olması,

3. Şirketin YP nakdi varlıkların TL karşılığının; aktif toplamından veya son

1 yıllık net satış hasılatından büyük olanının yüzde 10’unu aşması.

Herhangi bir şirketin bu Karar kapsamına girebilmesi yukarıdaki her 3 şartın birden

sağlanması gerekmektedir.

1. şartın sağlanmaması halinde, yani bir şirketin ilgili mevzuat uyarınca bağımsız denetime tabi bir Şirket statüsünde olmaması durumunda söz konusu şirket bu Karar kapsamına girmeyecektir.

1.şart sağlanmasına rağmen, 2.şartın sağlanmaması halinde de, yani bir Şirketin YP nakdi varlıklarının TL karşılığının 15 milyon TL’yi geçmemesi durumunda da kredi kullandırılmasına ilişkin herhangi bir kısıtlama olmayacaktır.

1. ve 2. şart sağlanmasına rağmen, Şirketin YP nakdi varlıklarının TL karşılığının, Şirketin aktif toplamının ya da son 1 yıllık satış hasılatının(büyük olan baz alınacaktır) yüzde 10’unu aşmaması halinde de kredi kullandırılmasına ilişkin herhangi bir kısıtlama olmayacaktır.

Yani yukarıda da belirtildiği üzere, bu sınırlamaya tabi olmak için yukarıdaki her 3 şartın

da birlikte sağlanması gerekmektedir.

Diğer taraftan, söz konusu Karar kapsamına gerçek kişiler ile gerçek kişi Şirket

ortakları da girmemektedir.

Uygulamaya ilişkin akışı gösteren şemaya ayrıca aşağıda yer verilmektedir.

Kredi Kullandırım Sınırlamasından İstisna Tutulacak Haller: Yukarıdaki 3 şartın birden sağlanması nedeniyle kredi kullandırım sınırlaması kapsamına giren ancak Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar ve ilgili mevzuat uyarınca YP cinsinden kredi kullanması da mümkün olmayan Şirketlerin, krediye başvurduğu tarihten itibaren 3 aylık dönem içinde yabancı para net pozisyon açığının bulunduğunu bağımsız denetim kuruluşunca onaylanmış şekilde tespit ettirerek bankaya sunmaları halinde; yalnızca başvuru tarihini izleyen 3 aylık dönemdeki pozisyon açığı ile sınırlı olmak kaydıyla bu Şirketlerin de TL cinsinden nakdi ticari kredi kullanabilmeleri mümkündür.

Bu istisnadan yararlanacak Şirketler için bakılacak kriter, yabancı para pozisyon açığının

bulunması yani önümüzdeki herhangi bir 3 aylık dönemde yapancı para borçlarının(yükümlülüklerinin) yabancı para varlıklarından fazla olması durumudur.

Böyle bir durum söz konusu ise, YP yükümlüklerin YP varlıklarından fazla olduğu tutar

kadar bu Şirketlere de TL cinsinden nakdi ticari kredi kullandırılabilecektir. Uygulamaya ilişkin akışı gösteren şemaya ayrıca aşağıda yer verilmektedir.

Karar kapsamına dahil olan ve olmayan YP nakdi varlıklar: Kararda da belirtildiği üzere YP nakdi varlıklar kapsamına Şirketlerin altın da dahil olmak üzere efektif dövizleri ile bankalardaki YP mevduatları dahil olup, Şirketlerin yurt içi yerleşiklerce YP cinsinden ihraç edilmiş menkul kıymetler ve Eurobond gibi borçlanma araçlarından oluşan diğer parasal varlıkları Kararda belirtilen YP nakdi varlıklar kapsamına girmemektedir. Ancak Şirketlerin, yurt dışı yerleşiklerce YP cinsinden ihraç edilmiş menkul kıymetler ve hisse senetleri ile yurt dışı yerleşiklerle yapılan ters repo gibi diğer parasal varlıkları da Karar kapsamındaki YP nakdi varlık tutarının hesaplamasına dahil edilecektir.

Kapsamın Belirlenmesinde Kullanılacak Bilgi ve Belgeler: Bir Şirketin Karar

kapsamında olup olmadığı, bu Şirketin YP nakdi varlık toplamı ile bağımsız denetimden

geçmiş en güncel finansal tabloları uyarınca aktif toplamı ve son 1 yıllık net satış

hasılatının bağımsız denetim kuruluşu tarafından onaylanarak belgelendirilmesi

suretiyle belirlenecektir. Konsolide finansal tablo hazırlama yükümlülüğü bulunan

Şirketler için bu değerlendirme konsolide bilanço üzerinden yapılacaktır.

Kapsama Dahil Olmayan Şirketlerin Durumu: YP nakdi varlıklarının TL karşılığı 15

milyon TL’yi aşmayan Şirketler Karar kapsamındaki kredi sınırlamasına dahil olmayacaktır. Ancak, bu Şirketlerin kredi başvuru tarihi itibarıyla,

Mevcut YP nakdi varlıkları ile en güncel finansal tablolarına göre aktif toplamını ve son 1 yıllık net satış hasılatını bağımsız denetim kuruluşuna tespit ettirmeleri,

Kullanacakları kredinin vadesi boyunca YP nakdi varlıklarının TL karşılığının 15 milyon TL’yi aşmayacağını ya da aşsa bile aktif toplamından ya da son 1 yıllık net satış hasılatından büyük olanının yüzde onunu geçmeyeceğini beyan ve taahhüt etmeleri,

Söz konusu beyan ve taahhüdün banka tarafından kontrolünün sağlanmasını teminen Şirketlerin her ayın ilk 10 iş günü içinde bir önceki ay sonu bilançosuna göre YP nakdi varlıklarının, aktif toplamının ve bir önceki ay sonu itibarıyla son 12 aylık net satış hasılatının güncel değerini bankaya iletmeleri gerekmektedir.

Bu kapsamda Şirketlerden alınacak beyan ve taahhütler için bu aşamada Kurumumuzca standart bir form bildirilmeyecek olup, 15.06.2022 tarihli ve 53262 sayılı talimat yazımızda da belirtildiği üzere kredinin amacına uygun kullanıldığının takibine yönelik olarak, mümkün olduğu ölçüde kredi müşterilerinden belge temin edilmesi, “kredinin amacına uygun kullanıldığının tespitine ve takibine yönelik her türlü bilgi ve belgeyi talep edilmesi halinde bankaya ibraz edeceğine yönelik” taahhütname alınması ve/veya sözleşmelerin bu kapsamda güncellenmesi ve iş süreçlerinin buna uygun hale getirilmesi bankaların sorumluluğundadır.

Sınırlama Kapsamına Giren Ticari Kredi Türleri ve Mevcut Kredi Limitlerinin

Durumu: Kararda ve yukarıda belirtilen her 3 şartı da sağlayan şirketler için, Karar tarihinden sonra kullandırılacak, TL cinsinden her türlü nakdi ticari kredi sınırlama kapsamına girmektedir.

Rotatif, kredili mevduat hesabı(KMH) veya kurumsal kredi kartları gibi kredi işlemleri yoluyla, Karar tarihinden itibaren gerçekleşecek nakdi ticari TL kredi kullandırımları için her ay sonunda yapılacak bakiye artışı hesaplaması yeni kullandırım olarak kabul edilecek ve her ay sonundaki hesaplama tarihinden önceki ay sonuna göre bakiye artışı olması durumunda, ay sonu itibariyle yapılacak bu hesaplamaya kadar ilgili ticari kredi müşterisinin Kararda belirtilen bağımsız denetim kuruluşu onaylı belgeleri bankaya tevsik etmesi gerekecektir. Gecelik kredilerde de her ay sonunda yapılacak hesaplama tarihi itibariyle bakiye risk tutarı bulunması durumunda, ay sonu itibariyle yapılacak bu hesaplamaya kadar ilgili ticari kredi müşterisinin Kararda belirtilen bağımsız denetim kuruluşu onaylı belgeleri bankaya tevsik etmesi gerekmektedir. Ay sonunda kredi müşterisinin; rotatif, KMH veya kurumsal kredi kartları için bakiye artışının bulunması; gecelik krediler için ise risk tutarının bulunması halinde ve tevsik edilen belgeler çerçevesinde ilgili sınırlama kapsamına girdiğinin tespit edilmesi durumunda, söz konusu müşterilere limit boşluğu olsa dahi yukarıda belirtilen türlerde(rotatif, KMH, kurumsal kredi kartı, gecelik krediler gibi) TL cinsinden yeni bir nakdi ticari kredi kullandırılmaması gerekmektedir.

Bu kapsamda, Karar tarihinden önce müşterilere tahsis edilmiş limitler doğrultusunda kullandırılacak rotatif nitelikli krediler ile KMH, kurumsal kredi kartları ve gecelik krediler

için uygulama yukarıda belirtildiği şekilde yapılacaktır. Dolayısıyla 27 Haziran 2022 tarihiyle başlayan hafta içinde vadesi dolacak, yenilenecek bu tür krediler için ilgili müşterilerin gerekli belgeleri bu ay sonunda yapılacak hesaplamaya kadar ve yalnızca önceki ay sonuna göre bakiye artışı gerçekleşmiş ise tamamlaması gerekmektedir. Karar tarihinden önce kredi başvurusu yapılarak sözleşmesi akdedilmiş ancak henüz kullandırımı yapılmamış ve yalnızca 27 Haziran 2022 tarihiyle başlayan hafta içinde kullandırımı yapılacak olan spot nitelikli TL cinsinden nakdi ticari krediler için ise herhangi bir ilave kontrol yapılmasına gerek bulunmamakta olup, ilgili krediler Karar’dan etkilenmeyecektir.

Doğrudan Borçlandırma Sistemi(DBS) gibi gayri nakdi krediler, nakdi krediye dönüşmediği sürece Karar kapsamında değildir.

Diğer taraftan, Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik uyarınca ya da 5411 sayılı Bankacılık Kanununun Geçici 32 nci maddesi uyarınca Karar tarihinden sonra yeniden yapılandırılan krediler, yeni kullandırım olarak değerlendirilmeyecektir. Ancak yeniden yapılandırma kapsamında olmayan ve Karar tarihinden sonra sözleşme koşullarının değiştirilmesi suretiyle yenilenen ya da mevcut kredilerin kısmen veya tamamen yeniden finanse edilmesi için kullandırılan kredilerin yeni kullandırım olarak değerlendirilmesi gerekmektedir.

Şirketlerin Bağımsız Denetime Tabi Olup Olmama Durumu: Bir şirketin bağımsız denetime tabi olup olmadığı 660 sayılı Kanun Hükmünde Kararname, 6102 sayılı Türk Ticaret Kanununun 397 nci maddesi uyarınca kararlaştırılmış olan 2018/11597 sayılı Bakanlar Kurulu Kararı ve ilgili diğer mevzuata göre belirlenmektedir. Bankaların Kredi İşlemlerine İlişkin Yönetmeliğin “hesap durumu olarak kabul edilecek belgeler” başlıklı 9 uncu maddesi uyarınca da bankalar söz konusu mevzuat çerçevesinde bir şirketin bağımsız denetime tabi olup olmadığını belirlemekte olup, bu hüküm uyarınca bir şirketin bağımsız denetime tabi olup olmadığı bankalarca bugüne kadar nasıl belirlendiyse, söz konusu Karar uyarınca da aynı şekilde belirlenmeye devam edilecektir.

Kararda Belirtilen “En Güncel Finansal Tabloların”: Kararda belirtilen “en güncel

finansal tablolar” ifadesi ile Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

tarafından yayımlanan muhasebe ve finansal raporlama standartları çerçevesinde konsolide finansal tablo hazırlama yükümlülüğü bulunanlardan konsolide; konsolide finansal tablo hazırlama yükümlülüğü bulunmayanlardan konsolide olmayan; aynı standartlara uygun olarak hazırlanıp Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından yetkilendirilmiş bağımsız denetim kuruluşlarınca denetlenmiş en güncel finansal tablolar kastedilmektedir.

Bağımsız Denetim Kuruluşlarınca Onaylanmak Suretiyle Tevsik Edilmesi Gereken Belgelerin Hazır Olmaması Durumu: Karar tarihinden sonra yapılacak kredi başvuru tarihi itibariyle, bağımsız denetim kuruluşlarınca YP nakdi varlıkları toplamı henüz tespit edilmemiş ya da bağımsız denetim kuruluşlarınca denetlenmiş güncel finansal tabloları hazır bulunmayan ya da kredi başvuru tarihini izleyen 3 aylık dönem itibariyle YP net pozisyon açığı bağımsız denetim kuruluşlarınca henüz tespit edilmemiş olan Şirketlerin, bağımsız denetim sürecinin başlatıldığını ilgili bankaya belgelendirmesi ve YP nakdi varlıkları toplamının, aktif toplamının, bir önceki ay sonu itibarıyla son 12 aylık net satış hasılatının ve başvuru tarihini izleyen 3 aylık dönem itibariyle YP net pozisyon açığının güncel değerini ilgili bankaya beyan etmesi ve bu beyana göre yapılacak değerlendirme çerçevesinde söz konusu şirketin Karar kapsamındaki kredi kullandırım sınırlamasına girmemesi kaydıyla, söz konusu Şirketlere TL cinsinden yeni bir nakdi ticari kredi tahsisi yapılması mümkündür. Söz konusu Şirketlerin bağımsız denetim sürecinin başlatıldığını ilgili bankaya beyan etmesine rağmen kredi tahsisinden sonraki 1 ay içerisinde bağımsız denetim kuruluşlarınca denetlenmiş güncel finansal tabloları ile bağımsız denetim kuruluşunca onaylanması ve tespit edilmesi gereken diğer bilgi ve belgeleri bankaya tevdi etmemesi ya da tevdi ettiği bilgi ve belgelere göre Şirketin Karar kapsamındaki kredi sınırlamasına dahil olması gerektiğinin anlaşılması halinde, ilgili banka tarafından bu Şirketlere TL cinsinden hiçbir yeni nakdi ticari kredi kullandırılmaması ve bu durumun ivedilikle Kurumumuza bildirilmesi gerekmektedir.

Hesaplamalarda Kullanılacak Döviz Kuru: YP nakdi varlıkların TL karşılığının hesaplanmasında hesaplama tarihine ait TCMB döviz alış kuru kullanılacaktır.

Bankalarca Kuruma Yapılacak Raporlamalar: Karar kapsamında Kurumumuza

yapılacak raporlamalara ilişkin gerekli raporlama formu ve formatı en kısa sürede

Kurumumuzca bankalara duyurulacaktır.

Bankalarca ve Şirketlerce Dikkat Edilecek Diğer Hususlar: Şirketlerin TL kredi talebi öncesi, fiktif işlemlerle borç kaydı yaratma ya da muvazaalı diğer işlemler yoluyla Kararın etrafından dolanmaya yönelik uygulamalara tevessül etmemeleri bakımından bankaların müşterilerini uyarması ve her bankanın, müşterilerinin bu tür dolanma amaçlı YP varlık transferi gerçekleştirip gerçekleştirmediklerini kendi bankaları özelinde kontrol etmeleri ve böyle bir tespitte bulunmaları halinde ivedilikle Kurumumuza bilgi vermeleri gerekmektedir. Diğer taraftan, Kararın etrafından dolanılması veya etkisiz hale getirilmesine yönelik bu şekildeki yanıltıcı ve muvazaalı işlemler gerçekleştirmek suretiyle bankalarca tahsis edilmemesi gereken bir kredinin açılmasını sağlayanlar hakkında gerekli yasal işlemlerin yapılabileceği de tabiidir.

Ayrıca, Şirketlerin kredi kullandırımı öncesi bankalara verecekleri beyan ve taahhüdün bankalarca kontrolünün sağlanmasını teminen her ayın ilk 10 iş günü içinde bankalara

iletecekleri bilgi ve belgelere göre ya da kredi başvuru tarihi itibariyle hazır bulunmaması nedeniyle kredi tahsisinden sonraki 1 ay içerisinde bağımsız denetim kuruluşunca onaylanarak bankaya sunulması gereken bilgi ve belgelere göre Karara uymadığı tespit edilen veya kredi tahsisinden sonraki 1 ay içerisinde bağımsız denetim kuruluşunca onaylanması ve tespit edilmesi gereken bilgi ve belgeleri bankaya tevdi etmeyen Şirketler hakkında da ilgili banka tarafından ivedilikle Kurumumuza bilgi verilmesi gerekmektedir.

Bankaların söz konusu Kararın etkin bir şekilde uygulanması açısından gerekli özeni göstermeleri ve Kararda açıkça belirtilmemiş olsa bile söz konusu Kararın ruhuna uygun

olmayan işlemlerin gerçekleştirildiğini tespit etmeleri halinde Kurumumuza gerekli bilgilendirmeleri yapmaları ve Karar kapsamında Kurumumuzca talep edilecek raporlamaların doğru ve zamanında yapılmasına dikkat etmeleri gerekmektedir.

Kamuoyuna saygıyla duyurulur.

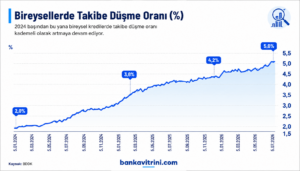

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu