GÜNCEL

Bir yumurta-tavuk hikayesi: Ücret-fiyat sarmalı

Sürekli şikayet edilen, fazlasıyla can yakan fiyat artışları; maaş zammı dönemlerinde çalışanların patronlara karşı en güçlü silahı hâline dönüşüyor. Yani çalışanlar harcarken düşman oldukları enflasyona, hakları olan maaş zammını isterken bir parça da olsa ısınmıyor değil. Ancak tam zam pazarlığı bittiğinde fiyatlar yine artıyor. Film yine başa sarıyor ve yine enflasyonla kol kola, patronların kapısı çalınıyor. Bu senaryo, iktisat biliminde ücret-fiyat sarmalı olarak açıklanıyor. Yani şu sıralar sıkça duyduğunuz ve muhtemelen sizin de kullandığınız ifadelerle:

“Maaşa zam gelmeden fiyatlar arttı bile.”

“Maaş zamlarını duyar duymaz fiyatlara zam yapmaya başladılar.”

Veya, biraz daha farklı ve çaresizlik dolu versiyonu ile:

“Maaşımıza zam yapmayın ama fiyatlar da artmasın.”

İşte: Buyurun size ücret-fiyat sarmalı… Ama önce 2000’li yılların enflasyonuna bir bakış atalım.

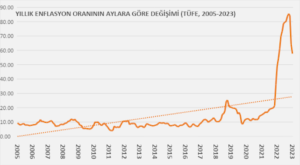

Türkiye İstatistik Kurumu (TÜİK) tarafından 2005 yılı baz alınarak kaydedilen istatistiklere bakıldığında 19 yıllık süreçte fiyat değişimi %1.524 (yazıyla yüzde bin beş yüz yirmi dört) seviyesinde görünüyor. Daha anlaşılır bir dille açıklamak gerekirse, 2005 yılının Ocak ayında 100 TL olan bir mal ya da hizmetin fiyatı, bugün 1.624 TL’ye yükselmiş durumda.

Son 19 yılın en düşük yıllık enflasyonu %3,99

19 yıllık periyotta en düşük yıllık enflasyon oranı, 2011 yılının Mart ayında %3,99 ile görülürken son 19 yılın en yüksek yıllık enflasyonu Ekim 2022 döneminde %85,55 olarak gerçekleşti.

Biraz daha detaylandıracak olursak, aradan geçen 228 ayın 127 ayında enflasyon %10’un altında, yani tek hanede kalmış. Tek hanede geçen enflasyon dönemlerinin ortalama enflasyonu ise %7,87 olarak kayıtlara geçiyor. Bu süreçte 2012 Mayıs – 2017 Şubat aralığındaki 57 aylık dönemde enflasyon, kesintisiz olarak tek hanede kalmayı başardı.

2017 yılının Şubat ayından günümüze kadar geçen 83 aylık süreçte ise enflasyon yukarı yönlü bir seyir izleyerek yalnızca 3 ay tek hanede kaldı ve bu 83 aylık periyodun aylık bazda ortalama yıllık enflasyonu %28,79 düzeyinde. 2005 yılının Ocak ayında 100 TL olan bir ürünün fiyatı, 2017 yılının hemen başlarında 300 TL seviyelerine çıkarken aradan geçen 6 yılda neredeyse 6 katına ulaşmış hâlde. Özetle 12 yılda üçe katlanan fiyatlar, sonraki 6 yılda aynı seviyelerden neredeyse 6 katına ulaşmış.

Enflasyon neden artıyor ki?

Bu değerlendirmenin ardından “Son 6 yılda roket gibi fırlayan fiyatların artışında neler etkili oldu?” sorusunu ele alalım. Elbette ki, bu sorunun yanıtı oldukça karmaşık ve sadece bir yazıya sığdırabileceğimiz kadar basit değil. Ancak hafızaları tazelemek adına; ülkemizdeki siyasi ve ekonomik krizler, Türkiye ekonomisinin yapısal sorunları, küresel ekonomideki çalkantılar ve dünyanın çeşitli bölgelerinde ortaya çıkan savaşlar ilk akla gelenler olarak sayılabilir. Elle tutulur nedenlerden biri olarak Türk Lirası’ndaki değer kayıplarını da atlamamak gerek.

Ücret-fiyat sarmalı: Ücretler mi enflasyonu, enflasyon mu ücretleri artırıyor?

Her yıl olduğu gibi son aylarda asgari ücret başta olmak üzere ücret artış pazarlıkları yapılırken, işin doğası gereği enflasyon masaya konuyor. 2023’te de öyle oldu. Yüksek enflasyon koşullarında yaşamaya alışkın olan ülkemizde farkına varılan bilimsel bir gerçeklik, bu kez sokakta da dillendirilir oldu: İktisadi literatürde adı “ücret-fiyat sarmalı” ya da “ücret-enflasyon sarmalı” olarak geçiyor. Ekonomi bilimine aşina olmayanlar için şu şekilde özetlenebilir: Bir ülkede ücretler arttıkça mal ve hizmetlerin de fiyatı artar. Bu da enflasyonu yükseltir. Satın alma gücünü korumak ve enflasyona ezdirmek istemezseniz, mecburen ücretleri artırmanız gerekir. Sonrası yine enflasyon…

İktisadi gerçekliklere uygun olarak bir şeyler yapılmazsa bu döngü sonsuza kadar sürebilir ki o nedenle “sarmal” şeklinde ifade ediliyor. Bir bakıma, herkes birbirine “Tavuk mu yumurtadan, yumurta mı tavuktan çıkar?” diye sorup duruyor.

Türkiye’de ücret artışları ile enflasyon ilişkisi nasıl?

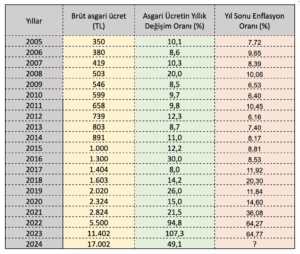

Literatürde makroekonomik açıdan incelenen bu durum, içinden çıkması oldukça güç denklemleri de beraberinde getiriyor. Öyle ki, sarmaldan çıkmak kimi zaman bir neslin ömrünü bulabiliyor. Bu hususta ekonomistlerin farklı görüşleri ve yaklaşımları mevcut. Ekonomi bilimi açısından sarmaldan çıkış reçetesinden önce, ülkemizdeki enflasyon ile asgari ücretteki artışları yıllık olarak inceleyelim.

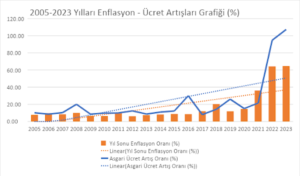

Türkiye’de 2005-2023 yılları arasındaki enflasyon oranları ile ücret artışları arasındaki ilişkiyi bir de grafik üzerinde görelim.

Görüldüğü üzere, fiyatlar ile asgari ücret arasındaki grafiklerin hareketlerinde bir doğrusallık söz konusu. Ve hatta eğim artışlarının eğilim çizgilerinin açısı da birbirine çok yakın.

Şimdi gelelim asıl soruya: Ücretler artarsa enflasyon artar mı; daha da doğrusu, ücretleri artırmamak enflasyonun düşmesini sağlar mı? Sorunun ilk kısmını yukarıdaki grafikle açıklayabiliriz. Ülkemizin gerçekleri, yakın tarih ve hayatın gerçekleri iktisat bilimin bizlere öğrettikleriyle paralel bir şekilde ücret artışlarının enflasyonu artırdığını gösteriyor. Elbette ki enflasyon için ücret artışları tek sebep değil. Kurdaki bozulmalar, Türk Lirası’nın değer kaybı, hatalı uygulanan para politikaları, enerji ve gıda fiyatlarındaki küresel artış eğilimleri de enflasyon üzerinde oldukça etkili.

Ücretler artmazsa enflasyon düşer mi?

Peki ücretler artmazsa enflasyon düşer mi? Ülke olarak böyle bir ortamı deneyimlemedik henüz. Yani enflasyon geldi ve o enflasyona bakarak ücretleri az ya da çok, sürekli olarak artırdık. Ancak 2024 yılı asgari ücret artışları görüşülürken bazı politikacıların ve “Asgari ücretler artmasın ama fiyatlar da artmasın” diyen Türk-İş Başkanı Ergün Atalay’ın bu sorumuza değindiğini gördük. Birçok iktisatçı ve akademisyen de bu sarmala değinerek ücretlere popülist yaklaşımlarla kontrolsüz zam yapılmaması gerektiğine değindi. Fakat enflasyon geriden geldiği için ücret artışı yapılmaması neredeyse imkansızdı, öyle de oldu. En azından içerisinde yerel seçimlerin olduğu 2024 yılı için.

Ücret-fiyat sarmalından nasıl çıkılır?

Açıklamaya çalıştığımız ücret-enflasyon sarmalından çıkışın hiç de kolay olmadığını anlamak için ekonomist olmaya gerek yok aslında. Fakat bu sarmaldan çıkış için adımlar atılmalı. İktisadi tarafta neler yapılabileceğine kısaca değinelim.

Çalışanların verimliliğinin artması: Çalışanların daha verimli çalışmaya başladığı bir dünyada, işverenlerin bu verimlilik artışı nedeniyle işgücü maliyetlerindeki artışları üretip sattıkları mal veya hizmetlerin fiyatlarına yansıtmaması durumu. Yani günlük ücreti 100 TL olan bir işçi, günde 500 adet mal üretiyorken ücreti %50 artışla 150 TL’ye çıktığında, ekstra motive olması ve günlük 1.000 tane mal üretmesi olarak düşünülebilir. Patronun da üretim artışı sayesinde fiyatları artırmaya gerek duymamasıyla sonuçlanır bu.

Üretimdeki diğer maliyetlerin düşmesi: Mal ve hizmetlerin üretiminde kullanılan diğer girdilerin fiyatlarındaki düşüşler, bir nevi işçi ücretlerinde artışın gelen maliyet artışını dengelemesi durumu. Yani ücret artışı ile çalışan giderleri artan patronun, üretimde kullandığı hammadde veya enerji gibi diğer girdi fiyatlarında düşüş yaşanması ile ücret artışlarını tolere ederek fiyatları artırmaması.

Ekonomi yönetimlerinin uygulamaları ve para politikası: Genellikle ülkede faiz oranlarının artırılması neticesinde çalışanların elde ettiği geliri harcamak yerine tasarrufa gitmesi durumu. Bu, borçlanma maliyetlerini de artıracağından kredi ile alımlar azalır ve talepteki düşüş üzerinden fiyatlarda da düşüş görülür.

Özetle

Ücret-enflasyon sarmalından iktisadi olarak saydığımız 3 çıkış yolundan ilk ikisi, serbest piyasa ekonomisini benimseyen ülkemizde çok da kontrol edilebilir senaryolar değil. Bu durumlarda, dönemsel ya da yapısal birçok değişkenin de denklemde olduğu unutulmamalı. Üçüncü yönteme gelecek olursak, zaten aylardır bu senaryoyu yaşıyoruz ve bunun bir müddet daha süreceğine emin olabilirsiniz.

Pareto

BANKA HABERLERİ

Akbank Gebze Organize Sanayi Bölgesi’nde sanayicilerle bir araya geldi

“Makroekonomik Görünüm” etkinliğinde iş dünyasının gelecek dönem hedefleri ele alındı.

ALTIN - DÖVİZ - KRIPTO PARA

Markov Zincirleri: Finans Dünyasının Görünmeyen Tahmin Motoru

Markov Zincirleri: Bankacılığın ve Yapay Zekânın Gizli Tahmin Motoru

Finans Dünyasında Geleceği Olasılıklarla Okumak: Markov Modelleri

Kredi Riskinden Borsa Tahminlerine: Markov Zincirleri Ne Kadar Güvenilir?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Kırım'da akaryakıt satışları durduruldu 21/06/2026

- İran'ın dondurulmuş varlıkları iade ediliyor 21/06/2026

- İngiltere'de siyasi kriz için kritik gün 21/06/2026

- Küresel yenilenebilir enerji bir eşiği daha aştı 21/06/2026

- 7 başlıkla geçen hafta 21/06/2026

- Trump: 60 günlük ateşkes boyunca Hürmüz'de geçiş ücreti olmayacak 20/06/2026

- Yıllık izinde ince hesap zamanı 20/06/2026

- OpenAI halka arz öncesi yönetici transferlerini hızlandırdı 20/06/2026

- İran, Hürmüz Boğazı'nı kapatma kararı aldı 20/06/2026

- SGK prim borçları için yeni düzenlemeler 20/06/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu