Türk Lirası Dönüm Noktasına Ulaştı

“Türkiye’de Cumhurbaşkanı Erdoğan, ekonomi ve para politikasına karar verecek teknokratik bir ekip atadı. Yeni kabine üyeleri, enflasyonu kontrol altına almak amacıyla önemli parasal sıkılaştırmaya gitti; bu, Cumhurbaşkanı Erdoğan’ın seçimlerden önce uygulamaya koyduğu para politikası ideolojisinde keskin bir değişim anlamına geliyor. Para politikasına ilişkin daha ortodoks bir duruş, yabancı yatırımcıları Türk devlet tahvillerine yöneltti ve Türk varlıklarını yeniden yatırımcıların radarına soktu. Teknokratik politikanın uygulanmasının daha uzun bir başarı geçmişi oluşturması gerektiğinden ve “Erdoğan riski” para biriminin üzerinde gezindiğinden, lira şu ana kadar toparlanmadı; ancak liranın 2024’te toparlanmanın eşiğinde olduğuna inanıyoruz. Türkiye, Mart 2024’te yerel seçimlere ev sahipliği yapacak ve sonuç pek anlamlı olmasa da, Cumhurbaşkanı Erdoğan’ın son zamanlarda para politikasını merkez bankacılarına bırakma becerisi önceden test edilecek. – ve seçim sonrası. Bize göre merkez bankası artık seçim öncesinde ve seçim sonrasında da bağımsızlığını koruyacaktır. Faiz oranları yüksek kalacak, enflasyon kademeli olarak gerileyecek, ülkenin kredi notu yükseltmeleri yapılacak ve lira, muhtemelen kayalık ve doğrusal olmayan bir yol boyunca olsa da toparlanmaya başlayacak. Bu anlamda, artık Türk lirasının 2024’ün ikinci çeyreğinden itibaren tamamen güçleneceğine ve liranın gücünün 2025 başlarına kadar devam edeceğine inanıyoruz. Ancak yeni lira görünümüne ilişkin kanaat güçlü değil ve politika zemini değişirse görüşümüz geri dönecektir. Liranın değer kaybının tahmin edilmesi için.” — Wells Fargo Uluslararası Ekonomi 2024 Görünümü

Yukarıdaki yorum, geçen yılın sonuna doğru yayınladığımız 2024 Küresel Ekonomik Görünüm raporumuzdan doğrudan bir alıntıdır. Türk lirasına yönelik temkinli iyimser bakış açımız, yıllardır Türk parasına yönelik dile getirdiğimiz ilk olumlu bakış açısıydı ve haklı olarak bir soru akınına yol açtı. Liranın uzun vadeli güçlenmesinin gerekçesini ayrıntılı olarak açıkladığımızda, hem şirketler hem de yatırımcılar çoğunlukla kendilerine özgü ihtiyatlılık ve şüphecilikle karşılık verdi. Liranın dönüm noktasına ulaşacağına inandığımız 2024 yılının 2. çeyreğine hızlı bir şekilde ilerleyelim ve temkinli iyimserliğimiz liranın toparlanacağına dair daha fazla inanç duymaya doğru kaydı.

Bizim iyimser lira tezimiz, para politikasında ortodoks bir yaklaşıma dönüş ve Türkiye Merkez Bankası’nın (TCMB) bağımsız bir para politikası otoritesi olarak itibar kazanması etrafında şekillendi ve hala da öyle. Bize göre her iki cephede de ilerleme kaydedilmiştir. Ortodoksluğa geri dönüş konusunda Cumhurbaşkanı Erdoğan, para politikasının ve daha geniş ekonomi politikasının kontrolünü kabine üyelerinden oluşan teknokrat ekibine devretmiş gibi görünüyor. TCMB politika yapıcıları Haziran 2023’ten bu yana yüzde 41,50 puanlık kümülatif faiz artırımı gerçekleştirdi; bu, Erdoğan’ın liderliğindeki en agresif sıkılaştırma hızıydı ve açıkça enflasyonist baskıları kontrol altına almak için tasarlanmıştı. TCMB’nin parasal sıkılaştırması şu ana kadar önemli düzeyde olsa da, bizce Cumhurbaşkanı Erdoğan’ın faiz artırımlarına tam desteği, sürdürülebilir olması halinde Türkiye açısından en olumlu etkiyi yaratan ve yaratmaya devam edecek güçtür. Mevcut sıkılaştırma döngüsünün başlangıcından bu yana Erdoğan, enflasyonu kontrol altına almak için faiz oranlarını artırma kararlarını, faiz oranları ile enflasyon arasındaki ilişkiye ilişkin önceki görüşünden sapmayı ve Türkiye’ye yönelik yatırımcıların ilgisinin yenilenmesine olanak tanıyan bir yaklaşımı sürekli savundu. Lira cinsinden varlıklar. Cumhurbaşkanı Erdoğan’ın faiz oranları üzerindeki nüfuzundan vazgeçmesi, Türkiye merkez bankasının bağımsız para politikası kararları alma konusunda bir geçmiş performans geliştirmesine de olanak tanıdı. Bizim görüşümüze göre, TCMB’nin ortodoks ve teknokratik para politikası uygulama geçmişi, artık Türkiye’nin merkez bankasının küresel mali piyasa katılımcılarından algılanan güvenilirliği bir dereceye kadar yeniden kazanmasına yetecek kadar gelişmiş durumda.

Ayrıca Cumhurbaşkanı Erdoğan’ın son yerel seçimlere yönelik uzlaştırıcı yaklaşımının Türk lirasına güç kaynağı olacağına inanıyoruz. Geçtiğimiz hafta sonu Cumhurbaşkanı Erdoğan’ın Adalet ve Kalkınma Partisi (AKP), İstanbul ve Ankara gibi önemli bölgelerdeki belediye seçimlerini kaybetti. Yerel seçimlerin sonucu kesinlikle ilginç olsa da, bizim görüşümüze göre daha önemli olan, Erdoğan’ın yenilgiyi kabul etmesi ve herhangi bir seçim sonucuna meydan okuyacağına ya da tersine çevireceğine dair hiçbir işaret sunamamasıdır. Erdoğan’ın seçim sonuçlarına itiraz etmeme kararını Türkiye’deki demokratik süreç açısından açıkça olumlu olarak yorumluyoruz, ancak aynı zamanda Erdoğan’ın potansiyel olarak daha düşük enflasyon ve iyileşen ekonomik koşullar yoluyla daha uzun vadeli seçmen desteği için büyük şehirlerdeki kısa vadeli AKP politikalarını feda etmeye istekli olduğunu da yorumluyoruz. Son yerel seçimler Cumhurbaşkanı Erdoğan için bir referandum olarak algılanabilirken, bir sonraki cumhurbaşkanlığı seçiminin 2028’e kadar planlanmaması, ekonomi istikrara kavuştukça ve tüketici satın alma gücü geliştikçe Erdoğan’a seçmen desteğini yeniden inşa etmesi için yeterli zaman sağlıyor. Ayrıca belediye seçimlerindeki yenilgilerin, Erdoğan’ın para veya ekonomi politikası üzerindeki nüfuzunu yeniden kazanma arayışıyla sonuçlanmayacağına ve merkez bankasının yeni keşfedilen bağımsızlığının ve güvenilirliğinin gelecekte de bozulmadan kalacağına inanıyoruz. Bu varsayımlar altında kredi derecelendirme kuruluşlarının yakın gelecekte Türkiye’ye yönelik olumlu ilave adımlar atacağına inanmaya devam ediyoruz. Fitch, bu yılın Mart ayında Türkiye’nin kredi notunu yükseltirken, notu da “olumlu görünüm” olarak belirledi. Moody’s ve S&P de 2023’ün sonu ve 2024’ün başlarında krediye ilişkin olumlu görünümlere döndü ve bu da bizi her iki kurumun da not yükseltmelerinin yakın zamanda gerçekleşeceğine inanmamıza yol açtı. Ayrıca, Türkiye’nin yatırım yapılabilir ülke statüsünü yeniden kazanmaktan hâlâ uzak olmasına rağmen, son dönemdeki politika ilerlemesinde herhangi bir aksaklık yaşanması dışında, her kurumun birden fazla kademe yükseltmesinin bu yıl gerçekleşebileceğine inanıyoruz.

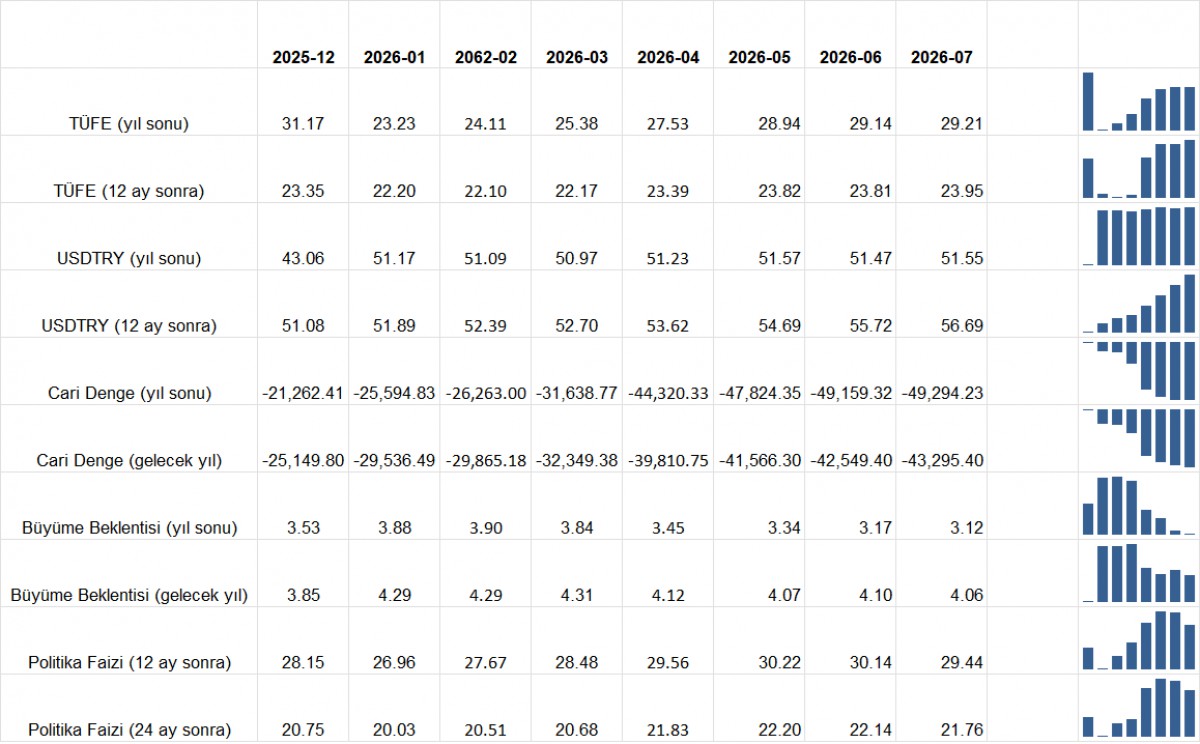

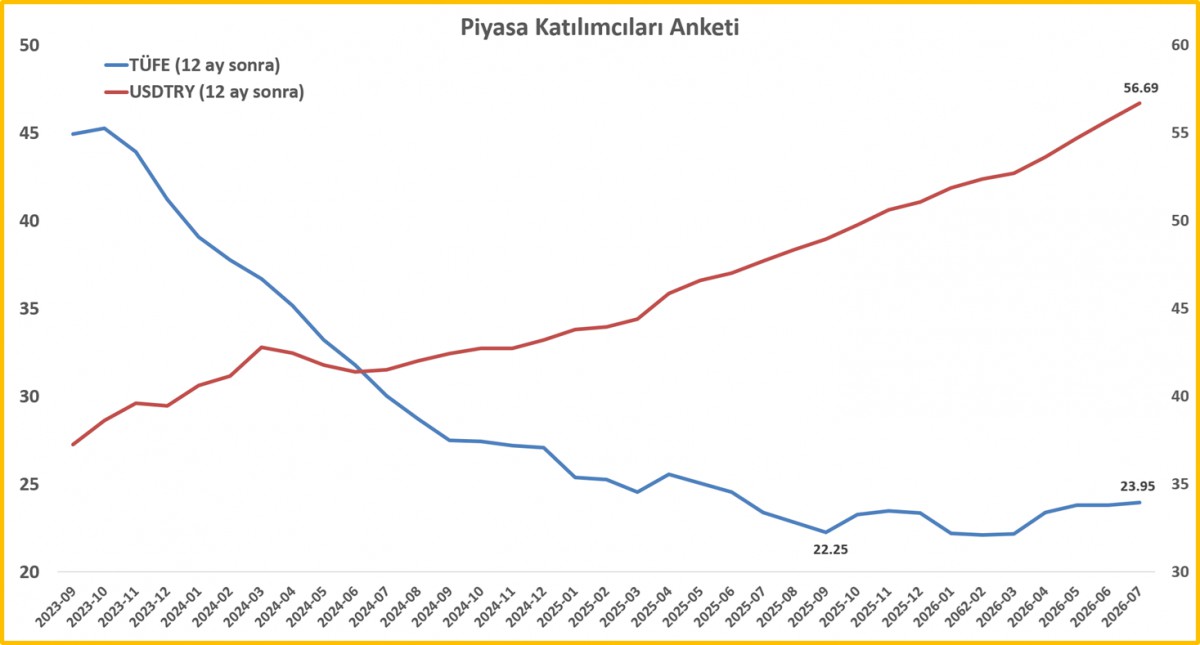

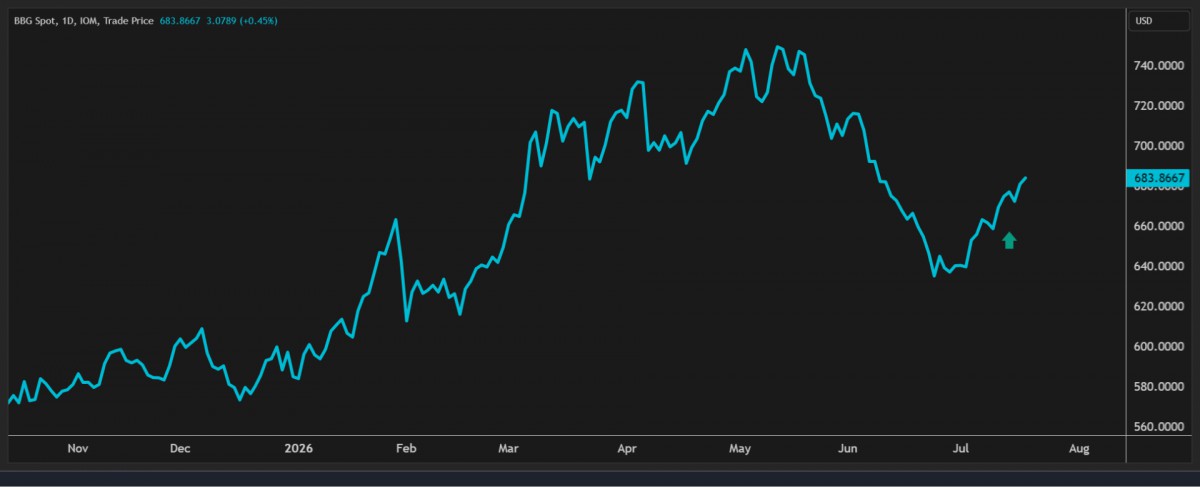

TCMB sıkılaştırma döngüsünün başlangıcından bu yana piyasa katılımcıları Türk varlıklarına olumlu tepki verdi. Türk devlet borcu üzerindeki kredi temerrüt takası spreadleri önemli ölçüde daraldı ve gelişmekte olan piyasaların devlet dolar-borç CDS spread endeksine yaklaştı (Şekil 1) . Nitekim TCMB sıkılaştırma döngüsünün başlamasından bu yana Türkiye spreadleri 205 baz puanın üzerinde daralırken, EMBI endeksi yalnızca 91 baz puan daraldı. Ayrıca, belediye seçimleri öncesinde siyasi belirsizlik mevcuttu ve bu belirsizlik, lirayı ABD para birimiyle değiştirirken ABD dolarının resmi USD/TRY döviz kuruna göre prim yapmasına neden oldu. Ancak geçmişteki yerel seçimlerle ilgili belirsizlik nedeniyle doların primi azaldı ve resmi ve resmi olmayan döviz kurları birbirine yaklaşarak ABD doları için yalnızca küçük ama normal bir prim kaldı (Şekil 2) . Bizim görüşümüze göre, döviz kurlarındaki yakınlaşma ve dolar priminin azalması, liranın gelecekteki değerine ilişkin artan bir iyimserliği (yani para biriminin istikrarına olan güveni) yansıtıyor. Lira için, gelişmiş yerel siyasi dinamikler, güvenilir bir para otoritesinin bağımsızlığı ve Türkiye’nin demokratik sistemine müdahale edilmemesinin birleşimi, zaman içinde daha güçlü bir para birimi ile sonuçlanacaktır. Bu anlamda, daha önce de belirttiğimiz gibi, Türk lirasına yönelik yapıcı görüşümüzü bu kez daha güçlü bir inançla yineliyor ve Türkiye’nin döviz sorunlarının en kötülerinin geçmişte kaldığına inanıyoruz. Bununla birlikte ara sıra dalgalanmaların hala lirayı vurabileceğine inanıyoruz. Ancak, büyük siyasi aksamalar veya son politika uygulamalarında geri dönüşler olmadığı varsayıldığında liradaki oynaklığın geçici olacağına ve para biriminin, şimdilik 2025 yılının üçüncü çeyreğinin sonu olan tahmin ufkumuz sonuna kadar güçlenen bir yörüngede seyredeceğine inanıyoruz. . Bu anlamda USD/TRY kurunun bu yıl zirve yaptığını, 2025 ortalarında 30,00 TL’nin altına düşeceğini düşünüyoruz.

| Şekil-1 |

|

| Kaynak: Bloomberg Finance LP ve Wells Fargo Economics |

| Şekil-2 |

|

| Kaynak: Bloomberg Finance LP ve Wells Fargo Economics |

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34