Erol Taşdelen

Bölge Direktörü talimatı : “Vadelilerden 100 bin TL vadesize aktarın” dedi. BDDK ne diyecek?

Avrupa Sermayeli Banka‘nın Marmara Bölge Direktörü mobbing içerikli “Kredilerinizi %1000’de büyütseniz, Vadesizde % 500 de hedef gerçekleştirseniz bulunduğunuz koltuk tehlikede” mailleri sosyal medyada dolaşırken bu sefer de Trakya Bölge Direktörü‘nün mailleri ortalığa saçıldı.

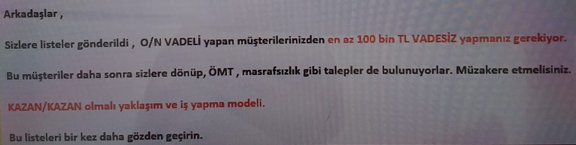

Günlük Vadelilerden 100.000.-TL vadesize aktarın talimatı verdi

“Avrupa’nın ve Türkiye’nin en iyi işvereni” ödülleri ile reklam PR çalışması yapan bankanın bu unvanı nasıl aldığı sorgulanırken sahadan gelen şikayetler ile Bölge Direktörlerin mesaj ve mailleri bankanın Marka Değeri ile örtüşmediği ortaya çıkmaya başladı. Zira Trakya Bölge Direktörü O/N ( günlük ) vadeli mevduat bağlayan müşteri hesaplardan en az 100.000.-TL vadesiz hesaplara aktarma talimatı verdi. Şubelere gönderilen mailde “Sizlere listeler gönderildi, O-N VADELİ yapan müşterilerimizden en az 100 bin TL VADESİZ yapmanız gerekiyor” ifadeleri yer aldı. Şube çalışanlar ile müşteriler karşı karşıya gelirken parasını çekmek isteyen müşteriler için de Bölge Direktör şube çalışanlara faturayı çıkartıp “mevduata nasıl sahip çıkamadınız” diye azarladı. “Vadeli hesaplar içinde vadesiz bırakın” talimatı resmen çalışanın haksız, etik olmayan davranışa “teşvik” ve müşterilerin gelirlerini “çalın” demek. Üstelik bu işin kurumsal, sürekli ve organize yapıldığı o kadar net ki şubelere “sizlere listeler gönderildi” diye uyarılıyor. Yani biz müşterilere belirledik, seçtik siz hala işlemleri yapmıyorsunuz anlamına geliyor. Belli ki bankanın böyle bir kurumsal çalışması var. Bu durumu TCMB, BDDK ve Maliye Bakanlığı’nın tepkisi ise merak konusu oldu. Maliye Bakanlığını özellikle belirtiyoruz, “vadeliden vadesize hesapları aktarın” demek aynı zamanda “Devletin Vadeli hesaplardan altığı verginin kaybı ve daha az vergi doğması / alması” anlamına geliyor. Dolayısı ile vadeli hesabı vadesize çevirdiğinizde devlet faiz gelirinden daha az vergi alacak, vergi kaybı doğacak anlamına gelir. Resmen banka ve banka Bölge Direktörü devlete daha az vergi gitsin diye uğraşıyor. Liste gönderildiğine göre şubelerde yüzlerce hesap demektir bu. O/N ( günlük ) hesaplara yapıldığına göre her gün tekrarlanıyor demek.

Personel tehdit edildi

Aynı Bölge Direktörü hızını alamayıp personeli aşağılamayı da unutmadı. “Bu listede ADI BUNUNMAYAN ŞUBELERİMİZ DE HALA PANDEMİ DEVAM EDİYOR” ifadesini kullandı.

Sistemin işleyiş özeti şu : Bölgeler üzerinde çalışarak şubelere vadeli hesap listesi gönderiyor. Bunlardan en az 100.000.-TL’lik tutarlar vadeliden vadesiz hesaplara aktarılıyor ( demek ki milyon TL’lık hesap sahipleri seçiliyor ). Bölgenin ve Bankanın vadesiz mevduatı artıyor ama müşteri vadeli hesaptan faiz alamadığı için faiz kaybı, buna bağlı olarak da Devlet Vergi Kaybı yaşıyor. Banka vadesizden kazanacak diye Devlet Vergi gelirinden olduğundan Banka Devletin Vergi Kaybına zemin hazırlamış hatta personeli zorlamış oluyor. Hem vatandaş dem Devlet kaybediyor kazanan banka oluyor. Ne güzel tezgah değil mi?

Bunun hesabı sorulmalı

Avrupa sermayeli banka özelinde ama çoğu bankada bu tür uygulamalar rutin haline geldi. BDDK ve Maliye Bakanlığı – Gelir İdaresi Başkanlığı konuya acil el atmalı. Bu soygun ve Devletin Vergi Gelir Kaybı bir an önce önlenmeli. Bankaların özellikle müşteri paralarının Cuma günü vadesize aktarıp kurulan soygun düzenine dur(!) deme vakti geldi de geçiyor.

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu