GÜNCEL

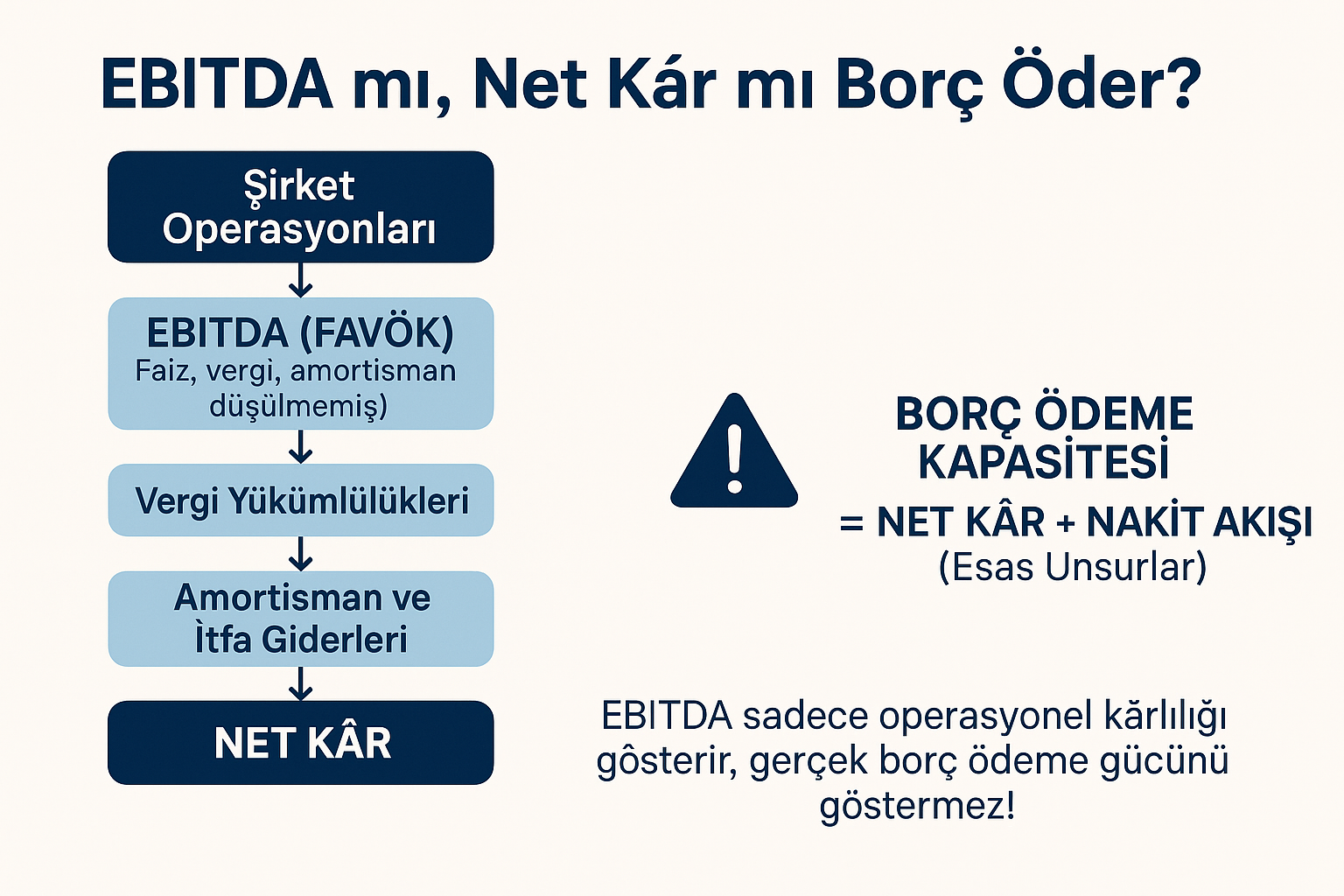

EBİTDA MI, NET KAR MI?

Gündemin bir süredir en çok konuşulan başlığı olan CHP Kurultayı’nın iptali davası, merakla beklenirken 8 Eylül tarihine ertelendi. Masadaki riskler tüm netliğiyle yerini korusa da, kısa vadeli siyasi tansiyonun düşmesi ve müzakere için zaman kazanılması piyasalarda iyimserlik yarattı. Öte yandan, uzun süredir beklenen 19 Temmuz TCMB toplantısında faiz indirimi artık neredeyse kesinleşmiş görünüyor. Ancak akıllardaki asıl soru giderek daha yüksek sesle soruluyor: Merkez Bankası 18 gün daha beklemeden, olağanüstü bir toplantı yaparak sürpriz bir adım atar mı?

Hatırlanacağı üzere, 19 Mart sonrasında değişen siyasi atmosferin Türk Lirası ve TL cinsi varlıklar üzerinde yarattığı tahribatı sınırlamak amacıyla TCMB politika faizini %42,50’den %46,00 seviyesine yükseltmiş, ardından bir süre piyasayı %49,00 seviyesindeki gecelik borç verme faizi ile fonlayarak makro ihtiyati sıkılaştırma adımlarını devreye almıştı. Ancak azalan jeopolitik riskler ve iç siyasi tansiyondaki yumuşamayla birlikte, otoritenin hem miktarsal hem de oransal sıkılaştırma sürecini hızla normalleşmeye bırakmasını bekliyoruz. Bu doğrultuda, Haziran toplantısında faizi sabit tutan TCMB’nin Temmuz ayında 350 baz puanlık bir indirimle politika faizini yeniden %42,50 seviyesine çekmesini ve faiz koridorunu daha simetrik bir yapıya kavuşturmasını öngörüyoruz.

Dün bu beklentiyi fiyatlayan iki yıl vadeli gösterge tahvilin bileşik faizi, yaklaşık iki puan düşüşle %40,1 seviyesine geriledi. Faiz ile ters korelasyona sahip hisse senetleri dünkü gelişmeleri büyük bir coşku ile karşıladı. Özellikle, faiz indirimlerinin yarayacağı lokomotif endeks bankacılık hisseleri alımların eşliğinde göz kamaştırıcı bir şekilde günü neredeyse %10 artışla tamamladı! Bültenlerimizde uzun bir süredir harketin bankacılık hisseleri ile başlayacağına yer vermiştik. Ana endeksin de dün günü %5’in üzerinde artışla tamamladığını ve teknik mânâda önemli bir direnç olan 9,750 seviyesinin üzerine yükseldiğini not edelim. Hatırlanacağı üzere, TÜİK tarafından açıklanan 2024 yılı finansal araçların ‘reel’ getiri oranlarına bakarsak, Borsa İstanbul 100 endeksinin %16,71 götürü sağladığını not edelim. Küresel borsa endeksleri arasında Borsa İstanbul’un negatif getiri sunan ender endeksler arasında yer alması, yukarı yönlü potansiyel açısından önemi bir bilgi verdiğini düşünüyoruz! Yabancı indinde beş yıl vadede Türkiye risk primi (CDS) risk primi 292 baz puan seviyesine kadar gerilerken, USDTRY kuru ise karar öncesi 39,91 seviyesine kadar yükselmesi ardından 39,75’e kadar gevşeyip günü 39,80 seviyelerinde tamamladı.

Dün her ne kadar gözler CHP kararında olsa da, makro cephede Mayıs ayı dış ticaret verileri ve istihdam raporu takip edildi. TÜİK verilerine göre, ihracat %2,6 artışla 24,8 milyar dolar, ithalat ise %2,7 artışla 31,5 milyar dolar oldu. Bu sonuçla dış ticaret açığı %2,7 artışla 6,6 milyar dolar oldu. Bir önceki ay gerçekleşen 12,1 milyar dolar açık ardından Mayıs rakamları bir nebze de olsun ılımlı bir tabloya işaret etti. Öte yandan, TÜİK Mayıs ayı istihdam raporunu da yayımladı. Buna göre, manşet işsizlik oranı 0,2 puan azalışla %8,4’e geriledi. Metodolojisi nedeniyle manşet işsizlik yerine bizler daha geniş tanımlı bir gösterge olan atıl işgücü oranını takip ediyoruz. Bu oran %31,0 ile geçen aya göre (%32,1) bir tık da olsun gerilemiş olsa da, tüm zamanların en yüksek düzeylerinde olduğunu not edelim. Daha basit bir anlatımla, zamana bağlı eksik istihdam, iş bulma umudunu kaybetmiş olanlar, çeşitli nedenlerle iş aramayanlar gibi TÜİK’e göre işsiz sayılmayan ama işgücünde de olmayan nüfusun üçte biri gibi devasa bir kitlenin olduğunu görüyoruz!

Öte yandan, dün Türk-İş’in Haziran ayı Açlık ve Yoksulluk Sınırı raporunu yayımlandı. Buna göre, dört kişilik bir aile için açlık sınırı 26,115 TL oldu. Türkiye’de asgari ücretin 22,105 TL olduğunu not edelim. Ankara’da mutfak enflasyonu (gıda fiyatları) bir önceki aya göre %4,1 artış kaydetti. Yıllık gıda enflasyonunu %37,6 oldu. Yoksulluk sınırı ise 85,066 TL oldu. Türk-İş verilerinin işaret ettiği gıda fiyatlarına önemli bir referans olarak kabul ederek eskiden enflasyon hakkında tahmin yürütmeye çalışırdık. Lâkin bu korelasyonun iyice azaldığının not edelim keza TÜİK geçen ay gıda enflasyonu eksi %0,7 olarak hesaplarken, Türk-İş’in bir ay önceki veri setinde gıda %4,4 artış kaydetmişti. Gözler bu noktadan sonra bugün İTO verileride, perşembe günü ise resmî TÜİK verilerinde olacaktır. Anketlere göre TÜFE’nin Haziran ayında aylık %1,6 artış kaydetmesi ve yıllık gerçekleşmenin de %35 seviyesinde kalması bekleniyor.

Yurt dışı cephede ise, 2025 yılının ilk yarısında doların son 50 yılı aşkın sürenin en sert düşüşünü yaşadığının altını çizmemiz gerekiyor. Ani politika değişiklikleri, merkez bankasının (FED) bağımsızlığını sorgulanması ve yavaşlayan ekonomik aktiviteye dair işaretler, rezerv para birimine olan güveni sarsmaya devam ederken, Dolar Endeksi (DXY) yılın ilk yarısında %10,8 gerileyerek başlıca gelişmiş ülke para birimleri karşısında belirgin şekilde değer kaybetti. Dolar, İsviçre frangı karşısında %14,4, Euro karşısında %13,8 ve İngiliz sterlini karşısında ise %9,7 değer yitirdi.

Trump faiz indirimi konusunda FED üzerindeki baskısını artırarak, Powell’a dünya genelindeki faiz oranlarını içeren el yazılı bir not gönderdiğini okuyoruz. Notta, ABD politika faizinin Japonya’nın %0,5’i ile Danimarka’nın %1,75’i arasında olması gerektiği belirtilirken, Trump sosyal medya üzerinden yaptığı açıklamada, “Faizi çok daha fazla düşürmelisiniz. Yüz milyarlarca dolar kaybediliyor” diyerek politika faizinin %1’e çekilmesi gerektiğini savundu. Trump’ın Powell üzerindeki baskısının arttığı bu dönemde, Hazine Bakanı Bessent, Powell’ın görev süresinin Mayıs 2026’da sona ereceğini hatırlatarak, yerine geçecek ismin belirlenmesi için hazırlıkların sürdüğünü açıkladı. Bu gelişmelerin doların elini daha da zayıflattığını not etmemiz gerekiyor. ABD ticaret savaşına soyunduğu bir zamanda, bacalar tütsün, çarklar dönsün, ABD vatandaşları daha çok iş bulsun diye uğraşırken, hâliyle her iş adamı gibi düşük faiz oranı talep ediyor. Lâkin, amiral geminin kaptanını ağır sözlerle eleştirmesi ve “yine çok geç kalacaksın” minvalinde açıklamalar ile işler kötüye giderse, hedef tahtasına Powell’ı yerleştirecek bir politika da benimsediğini görüyoruz.

ABD Başkanı Trump, 9 Temmuz’da sona erecek geçici gümrük tarifesi süresi yaklaşırken, Japonya ile yürütülen ticaret görüşmelerine yönelik memnuniyetsizliğini dile getirdi. Japonya’nın Amerikan pirinci ithalatına direnç göstermesini eleştiren Trump sonrası Beyaz Saray’dan yapılan açıklamada, iyi niyetle müzakere etmeyen ülkelere yönelik yeni tarife oranlarının belirleneceği ve Trump’ın bu konuda ekibiyle görüşeceği belirtildi. Hazine Bakanı Bessent ise, iyi niyetli görüşmeler yürüten ülkelere süre uzatımı düşünülse de bu kararın yalnızca Trump’a ait olduğunu vurguladı. Bessent, anlaşmalarda son günlere doğru yoğunluk yaşanmasını beklediklerini belirterek, ticaret ortakları üzerindeki baskının sürdürüleceğini söyledi.

ABD borsaları geceyi yükselişle tamamlaması ardından bu sabah vadeli işlemlerde hafif de olsa kırmızı rengin göze çarptığını görüyoruz. Öte yandan, Trump’ın tarife artışı uyarısı ve Hazine Bakanı Bessent’in 9 Temmuz’a kadar ciddi artışların duyurulabileceğini söylemesi, yatırımcı güvenini zayıflatarak Pasifik’in diğer tarafına da olumsuz yansımış. Asya piyasalarının gösterge endeksi Japonya borsası Nikkei, son beş işlem gününde yaşanan güçlü yükselişin ardından bu sabah %1 geriledi. Haziran ayında Nikkei %6,6 yükselerek Şubat 2024’ten bu yana en iyi aylık performansını sergilemişti.

Ticaret görüşmelerine yönelik açıklamalar ardından altının ons fiyatı bu sabah yeniden 3,320 dolar seviyesine yükselirken, gümüş ise 36 dolar etrafında hareketini devam ettirdi. Bitcoin ise son bir haftadır 108bin dolar seviyesinin kıyısında bir sonraki hareketi için enerji biriktirmeye devam ettiğini görüyoruz. Yukarı yönlü harekete daha çok prim veriyoruz. İlk nazarda 108,500 akabinde ise 113bin dolar seviyesinin aşılması ile asıl beklediğimiz hareketin de başlayacağını düşünüyoruz.

Mali piyasaların gündeminde bugün FED Başkanı Powell’ın konuşması, ISM imalat verisi ve JOLTS açık iş sayısı takip edilecek. Yarın ADP özel sektör istihdam verisi, perşembe ise kritik haziran istihdam raporu takip edilecek. Cuma günü ABD piyasaları kapalı konumda olacak. Açıklanacak özellikle istihdama yönelik veriler, faiz indirimi beklentileri açısından yakından takip edilecektir. Bu haftanın Türkiye cephesinde ise en kritik makro verisi kuşkusuz perşembe günü açıklanacak Haziran ayı enflasyon rakamları olacağını bir kez daha hatırlatalım.

Borsa İstanbul

Emre Değirmencioğlu

BANKA HABERLERİ

İş Bankası’ndan dijital tahvil ihracı

İş Bankası Türkiye’de ve gelişmekte olan piyasalarda özel banka tarafından blokzincir teknolojisi kullanılarak yapılan ilk dijital Eurotahvil ihracını gerçekleştirdi.

Borsa İstanbul: Ankara’dan abim gelmiş evde bir ‘bayram’ havası…

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Dijital Mezarlık | Kripto piyasasında 300 milyar dolar buhar oldu 01/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 01/07/2025

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 01/07/2025

- İSTANBUL TOPLU ULAŞIM ÜCRET TARİFESİ 2025! Öğrenci, tam aylık İETT, metro, metrobüs, Marmaray ne kadar, kaç TL basıyor? 01/07/2025

- 2025 DOĞUM ÖDEMELERİ: Doğum (rapor) parası, çocuk yardımı ve emzirme ödeneği ne kadar? 01/07/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 01/07/2025

- Son dakika: Bu akşam Sayısal Loto çekilişi sonuçları belli oldu! 30 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 30/06/2025

- Ekonomi ve siyaset gündemi - 1 Temmuz 2025 01/07/2025

- Galatasaray'dan sermaye artırım kararı 30/06/2025

- Baykar İtalyan havacılık şirketi Piaggio'yu bünyesine kattı 30/06/2025

- Resmi Gazete'de bugün (01.07.2025) 30/06/2025

- Trump'tan Powell'e mektup 30/06/2025

- Trump'tan Japonya'ya tarife tehdidi 30/06/2025

- Trump ABD'nin Suriye'ye yaptırımlarını sonlandırdı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı