EKONOMİ

HAFTALIK BÜLTEN

|

TCMB hafta içinde gerçekleştirdiği Enflasyon Raporu toplantısında yılsonu enflasyon beklentisini %60.4 seviyesine revize etti. Nisan ayındaki raporda yılsonu enflasyon beklentisi %42.8 seviyesindeydi. Yukarı yönlü revizyonun 7.4 puanı ithalat fiyatlarındaki yükselişten kaynaklanırken 4.1 puanı enflasyon ana eğilimindeki sapmadan kaynaklandı. Önümüzdeki hafta açıklanacak enflasyon verisi öncesi bizim beklentimiz enflasyonun yılı %66.5 seviyesinde tamamlayacağı yönünde bulunuyor. Temmuz ayında enflasyonun %80.1 seviyesine ulaşmasını ve Ekim ayında %86 ile zirve yapmasını öngörüyoruz. Küresel tarafta veri yoğunluğunun yüksek olduğu bir hafta geride kaldı. FED politika faizini 75 baz puan arttırdı. Böylece FED’in politika faizi 2.25-2.50% seviyesine yükseldi. Vadeli piyasalar, kalan 3 toplantıda FED’in toplamda 100 baz puanlık daha faiz artırımına gitmesini fiyatlanıyor. Bununla beraber ABD ekonomisi ikinci çeyrekte %0.4 oranındaki büyüme beklentilerine karşın %0.9 daraldı. İki çeyrek arka arkaya küçülmeye işaret eden veri ABD’nin teknik resesyona girdiğini gösteriyor. Almanya GSYH verisi ikinci çeyrekte değişmedi. Bununla beraber Almanya Temmuz ayı enflasyonu %8.5 seviyesinde gerçekleşerek beklentileri 0.4 puan aştı. |

|

|

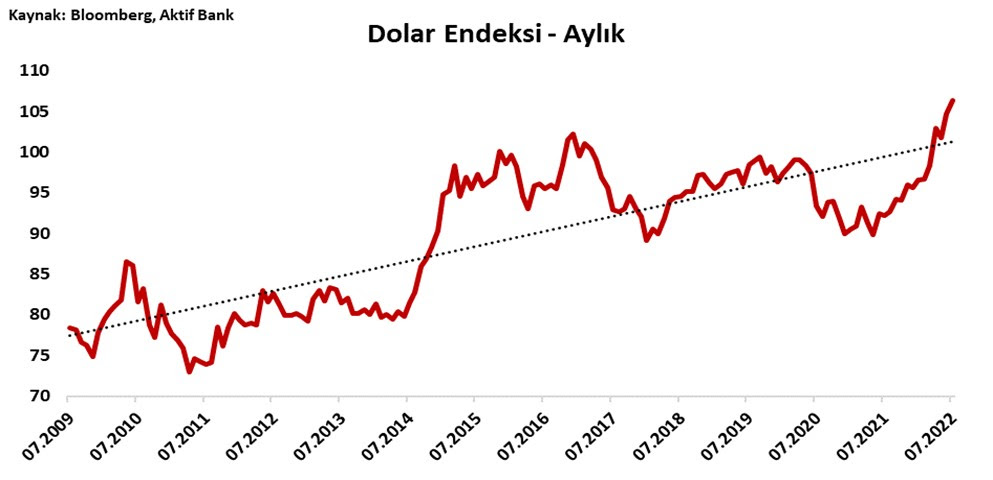

Döviz Kurları: Gelişen ekonomi para birimleri haftayı genel olarak pozitif geçirdiler. Brezilya Reali %6’nın üzerinde değer kazancıyla pozitif ayrışırken diğer Güney Amerika para birimlerinde de kuvvetli kazançlar görüldü. TL %1 değer kaybı negatif ayrışırken hafta içinde 17.95 seviyesinin üzerini test etti. Ruble %6’nın üzerinde kayıpla negatif ayrıştı. G10 para birimlerinin tamamında ABD dolarına karşı değer kazancı görüldü. Norveç Kronu ve Japon Yeni %2’nin üzerinde kazançla pozitif ayrıştılar. FED faiz kararında beklentilerin içinde 100 baz puanlık artırımın da yer alması karar sonrası dolar endeksinin bir miktar zayıflamasına sebep oldu. |

|

|

Faiz Enstrümanları: 10 yıllık tahvil faizi geçtiğimiz hafta bir miktar yükselerek %17.8 seviyesine geldi. 2 yıllık gösterge tahvil faizi %22.8 seviyesinde fiyatlanıyor. Enflasyon raporu sonrası OIS eğrisinde faizlerin yükseldiği, yükselişin uzun vadelerde daha yüksek olduğu görülüyor. OIS eğrisinin tepe noktası 2 yıllık tenorda %3 seviyesinde bulunuyor. Avrupa tarafında 10 yıllık tahvil faizlerinde düşüş seyri devam ediyor. ABD 10 yıllık tahvil faizi de gerileyerek %2.7 seviyesine geldi. Böylece Haziran ayındaki zirvesine göre 80 baz puan gerilemiş oldu. Sene sonu FED faizi için ima edilen seviyenin de zirvesinin 50 baz puan altında olduğu görülüyor. ABD’de getiri eğrisi resesyon fiyatlamaya devam etse de 2 yıl ile 10 yıllık tahvil faizleri arasındaki fark geçtiğimiz hafta bir miktar azaldı. |

|

|

Hisse Senetleri: BİST100 endeksi USD cinsinden bakıldığında yatay kalarak döviz kuruyla paralel fiyatlanmayı sürdürüyor. 2600 seviyesini test eden endeks 50,100 ve 200 günlük hareketli ortalamalarının üzerinde fiyatlanıyor. Enflasyon beklentilerinin yüksek seyretmeye devam etmesi endekste yukarı yönlü fiyatlamalara destek olsa da küresel ekonomik aktivitede görülen düşüş negatif bir sinyal veriyor. Küresel tarafta bir önceki hafta hisse senetlerinde görülen ralli bu hafta Avrupa ve ABD’de devam etti. Euro Stoxx 50 endeksi %2.95 oranında artış kaydederken S&P 500 endeksi %1.85 arttı. S&P 500 endeksi 50 günlük hareketli ortalamasını hızlıca kırarken 100 günlük hareketli ortalamasını test ediyor. Ekonomik aktivitede yavaşlamaya işaret eden veriler hisse senetleri için negatif olsa da bu veriler ışığında merkez bankalarının bir miktar frene basacağına yönelik beklentiler alımları destekliyor. |

|

|

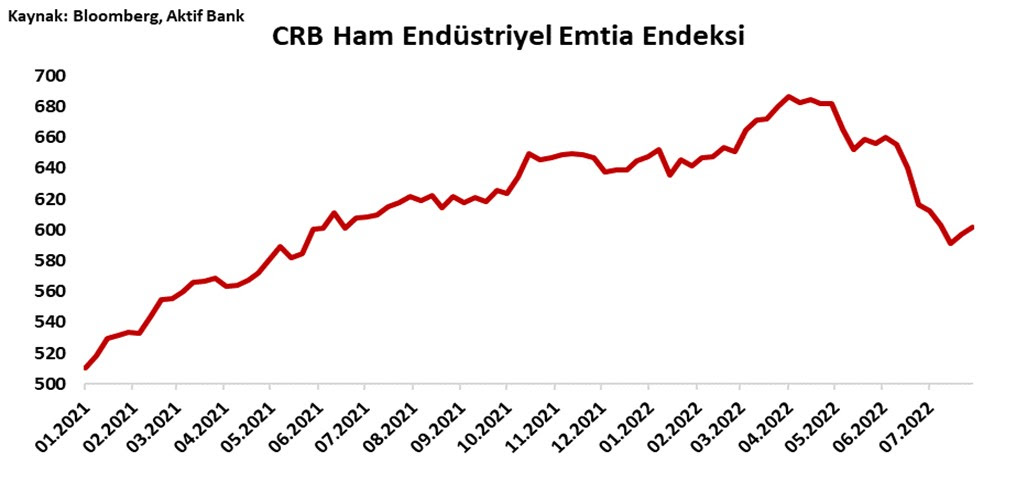

Emtia: Değerli metaller tarafında da yükseliş sürerken gümüş %7’nin üzerinde kazançla pozitif ayrıştı. Altın tarafında kazançlar sınırlı kaldı. 1760 dolar seviyesini test eden Ons altında 50 günlük hareketli ortalaması 1800 dolar seviyesinde bulunuyor. Enerji tarafında yeniden yükseliş görülüyor. Brent petrol 110 doları test ederken ham petrol varili de 99 dolar seviyesine yükseldi. CRB ham endüstriyel emtia endeksi de yeniden yükselişe geçerek küresel enflasyon için negatif sinyal veriyor. |

|

|

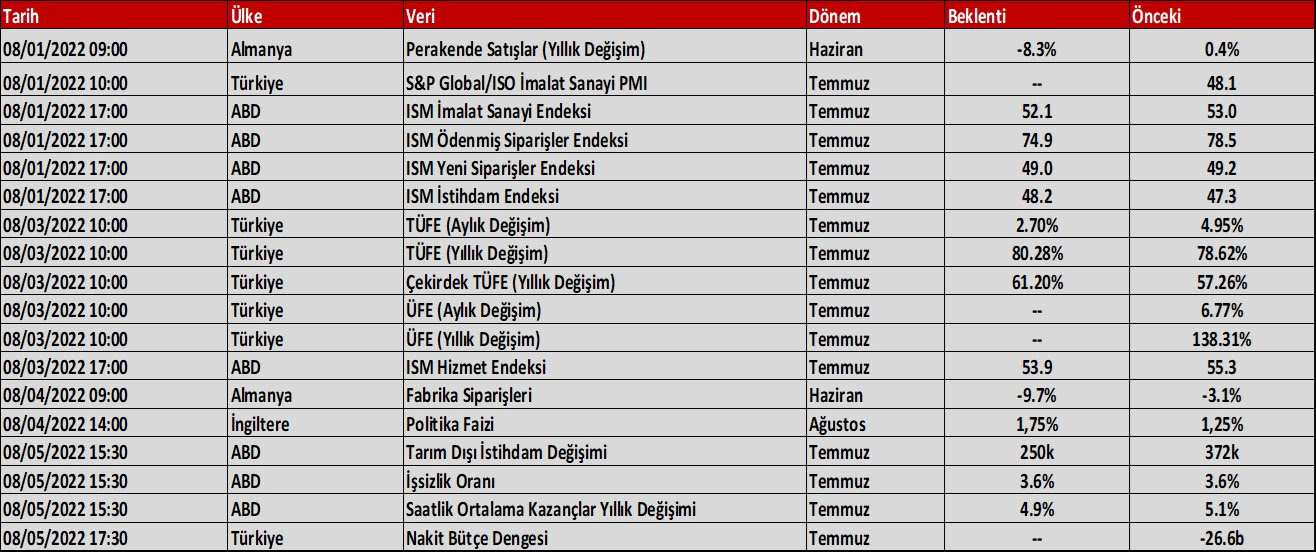

Takip Edilecek Veriler Önümüzdeki hafta yurt içinde enflasyon verisi küresel tarafta ise ABD istihdam verisi ön plana çıkıyor. TÜFE’de Temmuz ayı için medyan beklenti %2.7 seviyesine işaret ederken ABD’de Temmuz ayında tarım dışı istihdamın 250 bin kişi arttığı tahmin ediliyor. Ayrıca İngiltere Merkez Bankası’nın yapacağı toplantı Sterlin fiyatlamaları için oldukça önemli olacaktır. Toplantıda 50 baz puanlık faiz artırım kararına varılması bekleniyor. |

|

|

Aktif Bank Araştırma Birimi

|

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu