BANKA HABERLERİ

KERİM ROTA KKM gerçek yüzünü yazdı: Zaman Tünelinde Üç Patlama

Kur Korumalı Mevduat (KKM), genişleyici bir ekonomi politikasına zaman kazandırıp sorunların üstünü örttü. Bu özelliği nedeniyle de çok tehlikeli bir silaha dönüştü. KKM’nin hükümete açtığı zaman tüneli işsizliğin yükselmesini ertelerken, tünelde üç büyük patlama yaşandı. Bu patlamalar kalıcı yapısal sorunlara dönüştü.

Son haftalarda Kur Korumalı Mevduat (KKM) tekrar gündeme oturdu. Ege Cansen’in “KKM’nin Merkez Bankası’na maliyeti sıfırdır” başlıklı yazısına birçok iktisatçı karşı görüş belirtti, bazı iktisatçılar da destek verdi.

KKM hakkında ben de geçen yıl çeşitli yazılar yazıp görüşlerimi paylaşmıştım. Takip edenler KKM’ye başından itibaren karşı olduğumu ve hiç hayata geçmemesinin veya bu kadar büyümemesinin hepimiz için daha iyi olacağını savunduğumu bilirler. Bu konuda bir yıl önce Perspektif’te yazdığım “Sophie’nin Seçimi” yazısı şöyle başlıyordu “KKM uygulaması döviz kurunda birkaç aylık geçici bir istikrar sağlamış olsa da, enflasyonu patlatan, Hazine borçlanmasını daha pahalı hale getiren, sosyal adaleti yok eden, belki de en önemlisi ahlaki erozyon yaratan bir uygulama olarak ileride finans literatüründe yerini alacak.”

KKM’nin En Masum Tarafı

Ege Cansen’in yazısı KKM’nin TCMB bilançosuna girişi ve sonrasında yapılan kur farkı ödemelerinin muhasebesi üzerinden kurgulanmıştı. Doğrusu KKM uygulamasının en masum tarafı muhasebesi olabilir.

Yazıda varsayıldığı gibi, TCMB döviz dönüşümlü KKM’den gelen tüm dövizleri rezervinde tutmuş olsaydı, vadede KKM sahiplerine yaptığı kur farkı ödemesi TCMB bilançosunda net bir zarar oluşturmazdı. TL değer kaybettikçe Merkez Bankası’nın bu kanaldan satın aldığı döviz değer kazanacağından bir değerleme kazancı oluşurdu. Bu kazanç ile de KKM sahiplerine ödediği kur farklarını telafi ederdi. Hatta bankaların ödediği faize kadar olan kısmı TCMB ödemeyeceğinden nette değerleme kârı bile yaratırdı. Analizin doğru kısmı tabii ki sadece buraya kadar. Analizde döviz dönüşümlü olmayan KKM’nin (TL KKM) TCMB’de oluşturduğu net değerleme zararına zaten hiç değinilmemiş bile.

Pek karşımıza çıkmamış olsa da, TL’nin nominal olarak değer kazandığı durumlarda ise işler karmaşıklaşıyor. Bu kez KKM’den gelen dövizler için değerleme zararı yazacak olan TCMB, yazdığı bedava opsiyon nedeniyle KKM sahiplerinden bunu tahsil edemeyecekti. Bu senaryoda da net değerleme zararıyla karşı karşıya kalacaktı.

Dolayısıyla KKM’den satın alınan dövizlerin TCMB’ye kâr/zarar etkisi her iki yönde aynı değil. Oysa “tamamen” sahip olduğunuz finansal bir varlığın fiyatında aşağı veya yukarı aynı oranda değişiminin etkisinin (+/-) benzer olması beklenir.

Muhasebe Tamamen Masum mu?

Bu durumda “en masum” olarak nitelendirdiğim muhasebeyi bile sorgulamak gerekiyor. Aslında TCMB, döviz dönüşümlü KKM ile daha önce yurt içi bankalarla ve yabancı merkez bankalarıyla yaptığı swap işleminin benzerini bireyler ve şirketlerle de yapar hale geldi.

TCMB, KKM sahiplerine vade sonunda bir çeşit “teminat tamamlama” olan kur farklarını öderken aynı anda talep edilirse kendi kurundan döviz satma taahhüdü de veriyor. Bu işlemi özel bir banka müşterileriyle bu şekilde yapsaydı muhtemelen gelen dövizi TCMB’nin yaptığı gibi tamamen “kendi malı” olarak muhasebeleştirmesine izin verilmezdi. Ancak bu aşamada bunun da bir önemi yok, sonuçta bahsedilen kamu olunca esneklik çok daha fazla oluyor.

Bu tür bir kamu muhasebe esnekliğinin enflasyona endeksli tahvillerde de olduğunu geçen yıl yazmıştım. O yazıyı okuyanlar Hazine’nin bu yöntemle ne kadar çok borçlanırsa o kadar çok faiz geliri yarattığını hatırlayacaklardır. KKM muhasebesi onun yanında sütten çıkmış ak kaşık gibi kalır.

KKM İlan Edilirken Ne Düşünüldü?

KKM yurt içi yerleşiklerin tasarruf tercihlerini dövizden yana kullanacağı durumda kamunun araya girip bu talebin TL değer kaybını tetiklemesini engellemek amacını taşıyordu. TCMB’nin sunduğu bedava opsiyon ve vadede döviz satım taahhüdü de mevcutta döviz hesaplarından bu ürüne kayışı sağladı. Ancak döviz tevdiat hesaplarından KKM’ye geçip TCMB’ye akacak döviz bir stoktan geliyordu. Bu da “tek seferlik” olacağından bu kaynağın özenle kullanılması da gerekiyordu.

Tabii ki bu özen gösterilmedi. KKM’den gelen döviz akışının sakinleştirici etkisine kolayca alışıldı.

Aralık 2021’de KKM ilan edildiğinde karşımızda 4 ayda duvara çarpan Türkiye Ekonomi Modeli ile kapıya dayanmış ödemeler dengesi krizi vardı. Hükümetin KKM’den elde etmek istediği tek sonuç, bu krizden o an faiz artırmadan, yani siyaseten geri adım atmadan çıkabilmekti. KKM bu işe yaradı.

“KKM ilan edilmeseydi de dolar 30 mu olsaydı veya borç stoku patlasa mıydı?” soruları tabii ki önemli. Ancak ben KKM’ye o günün şartlarında siyasi tercih dışında bir anlam yüklemenin doğru olmadığını düşünenlerdenim.

KKM Olmasaydı da Dolar 30’mu Olsaydı?

20 Aralık 2021 tarihine gelindiğinde hükümet için hiçbir şey yapmadan beklemek ve dövizin başıboş şekilde çok daha yukarı gitmesini seyretmek artık bir seçenek olmaktan çıkmıştı. Bankacılık sisteminden yastık altına döviz kayışı birkaç hafta öncesinden başlamıştı. Bu durumda hiç gecikmeden ya bir ekonomi politikası ve kadrosu değişimine ya da itibar sağlayabilecek bir devlet garantisine ihtiyaç oluşur. Nitekim hükümet Brunson krizinden politik geri adım ve TCMB faiz artışı ile, Kasım 2020 krizinden bakan ve TCMB başkanı değişimi ile çıkabilmişti.

6 Aralık 2000 tarihinde Başbakan Bülent Ecevit’in “tüm mevduatlara devlet garantisi” ilan etmesi buna benzer bir krizin ardından gelmişti. (O garanti hiç bir zaman resmî olarak hayata geçmese de o an oluşan paniği durdurmuştu.)

Aralık 2021’de de piyasalar aynı 21 yıl öncesi gibi yangın yeriydi. Döviz sadece son bir haftada TL’ye göre yüzde 20 değer kazanmıştı. 17 Aralık günü Rifat Hisarcıklıoğlu şu mesajı paylaşmıştı: “Piyasalarda yaşanan çalkantı ve döviz kurlarının geldiği seviye birçok firmamızı endişelendiriyor ve olumsuz etkiliyor. Piyasaların ivedilikle istikrara kavuşmasını sağlayacak acil önlemler alınmasını ve öngörülebilirliğin temin edilmesini bekliyoruz.”

Durum bu hale gelmişken hükümetin o hafta sonu da bir şey yapmayıp TL’nin daha da değer kaybetmesini seyretmesi artık mümkün değildi.

İlk seçenek Nureddin Nebati ataması ile iyice geri dönülmez hale gelen Türkiye Ekonomi Modeli’nden Ekim 2019’da yapıldığı gibi TCMB faizini artırarak geri adım atmaktı.

Hükümet bunu yapmak yerine devlet garantisi vererek döviz borcunu kamusallaştırmayı tercih etti. AK Parti, ekonomi politikalarına devleti kefil ederek zaman kazanmaya karar verdi.

Bence KKM’den gelen dövizlerin TCMB rezervlerinde biriktirilmeyeceği, seçime kadar negatif reel faiz ve ucuz kredi politikasına yakıt olarak harcanacağı aslında bu karar alındığı gün planlanmıştı. Nitekim KKM kararının mürekkebi kurumadan 31.12.2021’de ihracatçıların döviz gelirlerinin yüzde 25’inin TCMB’ye satılma zorunluluğu da getirildi.

Seçime kadar düşük faiz ve bol kredi politikasını devam ettirmek için KKM’den gelene ilave olarak ihracatçılardan gelecek dövizler de itinayla satılacaktı. Nitekim TCMB, KKM yoluyla gelen 90 milyar dolardan fazla “tek seferlik” dövizi seçime kadar sattı. Ancak KKM ile kazanılan zaman hayal edildiği kadar da uzun sürmedi. Yakıtı bu kadar bol devridaim makinesi bile kesintisiz 16 ay çalışamadı. Daha fazla net döviz akımı sağlamak için dövizi olan şirketlere kredi yasağından KKM faiz üst limitlerinin kaldırılmasına kadar birçok yeni önlem almaları gerekti. Bu nedenle seçimden birkaç hafta önce KKM’ye yıllık yüzde 35’e varan döviz faizine denk gelen prim ödemeleri bile görüldü.

Faiz Artsa, Kamu Borç Stoku Patlasa Mıydı?

KKM’nin ilan edildiği 20 Aralık 2021’de TCMB faizi yüzde 14, enflasyon yüzde 21, mevduat faizleri de yüzde 22 civarında idi. Ancak son haftalardaki TL’deki değer kaybı nedeniyle enflasyonun çok yukarı çıkacağı artık belliydi. Bence KKM kararı yerine o gün yapılacak yüzde 20-25’lik bir politika faizi artışı o günkü psikolojiyi tersine çevirmeye yeterdi.

“O durumda mevduat faizlerinin yüzde 40’lara, kredi faizlerinin yüzde 50’lere çıkması felaket olurdu” diyeceklere bugün de aynı seviyelerde olduğumuzu hatırlatmak isterim. Üstelik o günden bu yana geçen 21 ayda tüketici fiyatları yüzde167 arttı ve tarihi bir enflasyon şokuyla karşılaştık. Hâlâ da enflasyon yükseliş eğiliminde ve katılaşmakta. Dolayısıyla enflasyonla mücadele bugün artık çok daha zor.

TCMB o dönemde faizi yükseltse idi kamunun borç stokunun çok artacağı, şirketlerin ve bireylerin faiz yükü altında ezileceği, işsizliğin artacağı bu nedenle KKM’nin o gün için ehvenişer olduğu da savunuluyor.

Bu iki varsayımdan hangisinin doğru olduğunu artık bilmek mümkün değil. Ancak KKM’nin hayata geçmesiyle iç borç stokunun ne hale geldiğini biliyoruz.

* Tam gösterim için ödenmemiş faizlerin bugünkü değerlerinin hesaplanabilmesi gerekir. Bu mümkün olamadığından iki veri toplanmıştır.

Enflasyonun kontrolden çıkmasıyla enflasyona endeksli tahvillerde çok yüklü bir maliyet oluştu. Bu tip tahvillerde enflasyon farkları borç stokuna değil, ileride ödenecek faizlere yansır.

Bu nedenle borç görünümünde şimdilik pek göze batmayan reel bir artış ortaya çıktı. Ödenmemiş faizleri de içine alan bir hesapla 2021 Kasım’dan bu yana iç borç yükümüz enflasyonun üzerine reel olarak yüzde 12 arttı. Dolayısıyla KKM hayatımıza girdi diye borç yükümüz patlamamazlık etmedi.

Üstelik bu artışın yüzde 12’de tutulabilmesi ancak 2022 ikinci çeyrek sonrası bankacılık sektörüne uygulanan “menkul kıymet tesis yükümlülüğü” sayesinde olabildi. Aksi durumda reel borç artışı çok daha yüksek olacaktı.

Menkul kıymet tesisi uygulamasında da ağırlıklı olarak şirketler kesimi kayrıldı. 2021 Aralık’ta faiz artırılırsa batmasından korkulan şirketlerin hepsi KKM’nin açtığı negatif faiz ortamında kâr rekorları kırar hale geldiler.

Bu negatif faiz dalgasının üzerinde sörf yapamayan tek kesim ise sabit gelirliler oldu. Ne bol krediye ulaşabildiler ne de şirketler kesimi gibi makro ihtiyati düzenlemelerle kayrıldılar. Emeğin milli gelirden aldığı pay küçüldü.

Negatif reel faizin KKM sayesinde sürdürülebilmesi nedeniyle TL tasarruflar gözden düştü, dünyanın konut ve kira fiyatları reel olarak en çok artan ülkesi haline geldik.

Zaman Tünelinde Üç Patlama

KKM tartışması, bıçağın bir silah mı yoksa hayatı kolaylaştıran bir alet mi olduğunu tartışmaya benziyor. Sonuçta kimin hangi niyetle kullandığı, aletin tanımından daha önemli oluyor.

KKM bence sürdürülemez ve genişleyici bir ekonomi politikasına zaman kazandırıp sorunların üstünü örttü. Bu özelliği nedeniyle de çok tehlikeli bir silaha dönüştü.

KKM’nin hükümete açtığı zaman tüneli işsizliğin yükselmesini ertelerken, tünelde üç büyük patlama yaşandı. Bu patlamalar kalıcı yapısal sorunlara dönüştü.

Sizce 2021 Aralık’ta KKM ilanı yerine TCMB faiz artırımı yapılsaydı, enflasyonun bu kadar yükselmesi ve katılaşması, konut sorununun bu kadar derinleşmesi ve emeğin milli gelirden aldığı payın bu kadar düşmesi mümkün olur muydu?

Bu dönemde enflasyon ve konut fiyatları dışında banka ve şirket kârlarında da rekorlar kırıldı. Değersiz TL’ye, ucuz ve bol krediye, ucuz emeğe alıştırılmış olan bir kısım şirketler de ayrı bir sorun haline dönüştü.

Geldiğimiz noktada KKM’nin aceleyle tasfiye edilmeye çalışılması da tüm sorunları derinleştirebilir.

Sonuçta hükümet KKM tünelinde zaman yolculuğu yaparken gelir ve servet eşitsizliği uçurumunda derin bir çukur daha açıldı.

Kerim ROTA – .perspektif.online

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

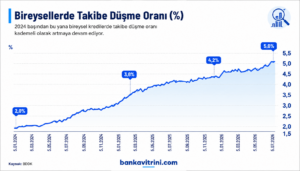

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu