GÜNDEM

Piyasaların ruhu hâli: Tahterevalli

- ABD’de dün açıklanan ve sonucu merakla beklenen TÜFE enflasyonu, beklentilerin az da olsa üzerinde sonuçlandı. Manşet TÜFE yıllık bazda %8,1 olan beklentinin üzerinde %8,2 artış kaydederken, benzer bir şekilde çekirdek TÜFE de %6,5 olan beklentinin üzerinde %6,6 artış kaydetti.

- Sene başına göre bakılırsa FED’in yapmış olduğu 300 baz puan faiz artışına rağmen enflasyonun henüz ‘evcilleşmediğinin’ görülmesi, piyasa nezdinde ilk etapta olumsuz bir etki yarattı. Veri ardından, üç hafta içinde sonuçlanacak olağan FED toplantısına yönelik (vadeli kontratlar) faiz artırım beklentisi 75 baz puan artışa %88 ihtimal tanırken, 1 tam puan artışa ise %12 ihtimal veriliyor. Daha büyük resimde ise, önümüzdeki yılın başlarında FED’in politika faizini %4,75-5 bandına yükseltmesine neredeyse kesin gözüyle bakılıyor.

- İşin garip olan kısmı ise, enflasyon verisine ilk etapta olumsuz tepki veren piyasalar, ilerleyen saatlerde âdeta coşarak “beklenti alınır, gerçekleşme satılır” prensibinden hareketle 180 derece ters tarafa yöneldi. Kısa bir zaman diliminde gerçekleşen ‘göz kamaştırıcı’ dünkü geri dönüş ile piyasalar âdeta çılgın bir yolculuğa çıkarken, oynaklığın da can yaktığını söylemek gerekiyor.

- ABD’nin gösterge 3 ana endeksi geceyi %2,5 civarında yükselişle tamamlarken, bu ‘tepki’ hareketini hisselerin sene başından bu yana çok fazla satılmış olmasına bağlıyoruz. FED’in ‘iş bitene’ kadar durmayacağı, durgunluk, iş piyasasında yavaşlama gibi can sıkıcı gelişmeler artık herkes tarafından bilinse de, 2021 yılının yıldızı olan Nasdaq endeksinin sene başına göre değerinin üçte birini kaybettiğini ve hisse senetlerinin ağız sulandırıcı seviyelere geldiğini göz ardı etmemek gerekiyor. Gelelim asıl soruya: Dün yaşanan çılgın hareketi geri dönüş fişeğinin ateşlemesi olarak ele alabilir miyiz? Kanımca bunu konuşmak için erken keza her sert geri dönüş sonrasında iyimserlik saman alevi gibi kısa soluklu kalıyor. Hulâsa, dünkü hareketi ‘toparlanma’ olarak ele alarak trend değişimi olarak okumak istemiyoruz. Enflasyon hâlâ şiddetli bir risk olarak tüm çıplaklığı ile masa üzerinde durmaya devam ediyor.

- Dün çılgınlık boyutuna erişen bir diğer meşhur isim ise Sterlin oldu. Başbakan Truss ve Maliye Bakanı Kwarteng’in mini bütçesinin tahvil piyasasında yarattığı depremi günlerdir ele alıyoruz. Hatta dün İngiltere’de kafaların çok ama çok karışık olduğunun da altını çizmiştik. Son 20 yılın zirvesine ulaşan uzun vadeli devlet tahvil getirilerinin emeklilik fonlarını zorlaması ile piyasaya müdahale etmek zorunda kalan İngiltere Merkez Bankası sonrasında, dün yeni bir gelişme daha oldu. Küresel maliye bakanları toplantısı için Washington gezisini yarıda kesen Kwarteng, Başbakan Liz Truss’un hükümetinin tartışmalı kararını geri çekebileceğine dair haberler üzerine Londra’ya geri döndü. Haberin etkisi ile 30 yıl vadeli tahvil faizi yarım puan düşerken, hisse senetleri sert yükseldi. Sterlin dolar karşısında 1,11 seviyesinden 1,14 seviyesine varan sert bir yükseliş kaydetti. Hatırlanacağı üzere Sterlin cephesinde 1,1410 seviyesinin aşağı yönlü geçilmesi ile bombanın pimi çekilmiş ve soluk tüm zamanların en düşük seviyesi olan 1,0382 alınmıştı. 1,1410 seviyesi üzerinde haftalık kapanış, sterlin cephesinde aşağı yönlü risklerin oldukça azaldığı anlamına gelecektir!

- Sterlin cephesinde mini bütçe paketinin geri çekileceği beklentisi ile Sterlin dün hayat bulurken, Japon Yen’i bu sabah 147,67 seviyesini test ederek son 32 yılın yeni en düşük seviyesine geriledi. YEN, dolar başına 1998 Ağustos ayında 147,64 seviyesine gerilemişti. Geçen ay en düşük 145,90’ı test etmesi sonrasında hatırlanacağı üzere Japon yetkilileri YEN satın almak için piyasaya müdahale etmişlerdi. Japon YEN’in güvenli liman statüsünü her geçen gün kaybetmeye devam ettiğini altının bir kez daha çizmek gerekiyor. Direnişin parası bitcoin ise haftalardır 19bin dolar civarında yaşadığı sıkışma bölgesinden kurtulmak adına bu sabah teknik mânâda bir şans daha yakaladığını görüyoruz. Eğer haftayı 20-21bin dolar aralığında tamamlarsa, yukarı yönlü bir tepki yükselişi görebileceğimizi düşünüyoruz.

- Kıymetli madenler cephesinde faiz getirisi olmayan altın ve gümüş, önemli teknik seviyelerin aşağı yönlü geçilmesi sonrasında sırası ile 1,665 ve 19 dolar seviyelerinin etrafında dar bir bantta salınmaya devam ederken, dün yaşanan çılgın ralliye de eşlik edemediklerini gördük. Altında 1,685 , gümüşte ise 20,80 dolar seviyeleri geçilmeden yukarı yönlü beklenti içine girmeyeceğiz. IMF’nin 2023 yılı için öngörülerinde, dünyada ticaret hacmi artışının ciddi biçimde hız keseceğini, ortalama büyümenin daha da düşeceğini buna paralel olarak da (talebin yetersizliği nedeniyle) petrolün varil fiyatının 2022’ye göre gerileyeceği, emtia fiyatlarında ise 2022’ye göre önemli bir değişme olmayacağı, metal fiyatlarındaki gerilemenin de devam edeceği bekleniyor. Büyümenin düşeceği bir yılda baz metaller ve kıymetli metallere yönelik yatırım yaparken iki kere düşünmek gerektiğinin altını çizmek istiyoruz. Büyük resimde bir de bu gözle bakmakta fayda görüyoruz! (Mahfi Hoca köşesinde IMF’nin Dünyanın Ekonomik Görünümü Raporu’nu çok güzel bir şekilde kaleme almış).

- Haftanın son iş gününün sabah saatlerinde, Asya piyasaları haftayı Wall Street’i takip ederek yükselişle tamamlıyor. Gösterge endeks Tokyo borsası %3,5 artışla başı çekerken Şangay borsası %1,5 artıda işlem görüyor. ABD enflasyonunun muhtemelen daha uzun süre daha yüksek faiz oranlarına yol açacağı ve küresel bir durgunluğu hızlandıracağı gerçeğini göz ardı etmeden, ara ara tepki yükselişlerini keyifle kaleme alsak da, kazançların uzun soluklu olmayacağını -tıpkı yukarıda belirttiğim gibi- düşünmeye devam ediyorum.

- Sabah saatlerinde Çin’de açıklanan Eylül ayı TÜFE enflasyonu %2,8 ile son 2,5 senenin zirvesine yükselirken, büyümenin öncü göstergesi (PMI) COVID sınırlama önlemlerinin arz ve talebi bozması ve ulusal seyahati kısıtlaması nedeniyle Ağustos ayında 55’den 49,3 düşerek daralma bölgesine geçti. Bu sonuçlar, dünyanın büyüme motorunda da işlerin yolunda gitmediğini gösteriyor. IMF raporuna göre, Çin’in 2023 yılında %4,4 büyümesi bekleniyor.

- Bugün ABD’de 3Ç dönemi şirket bilançoları açıklanmaya başlıyor: İlk sonuçlar JP Morgan, Citigroup, Wells Fargo ve Morgan Stanley bankalar önderliğinde olacak. Piyasaların bir süre konsantrasyonu makro cepheden mikro cepheye çevrilebilir. Türkiye cephesinde ise temkinli iyimser hava korunmaya devam ediyor. USDTRY kuru 18,60 seviyesinin hemen altına demir atarken, dünya ile ilişkisi her geçen gün biraz daha yavaşlamaya başladı. Bugün içeride TCMB piyasa katılımcı anketi ve konut satışları; dışarıda ise ABD perakende Michigan Üniversitesi tüketici güven endeksi takip edilebilir.

>Bitcoin – Kır zincirleri gel aşka kanalım seninle!

Haftalardır $19bin civarında yaşadığı sıkışma bölgesinden kurtulmak adına bu sabah teknik mânâda bir şans daha yakaladı. Haftayı $20-21bin aralığında tamamlarsa, yukarı yönlü bir tepki yükselişi görebileceğimizi düşünüyoruz.

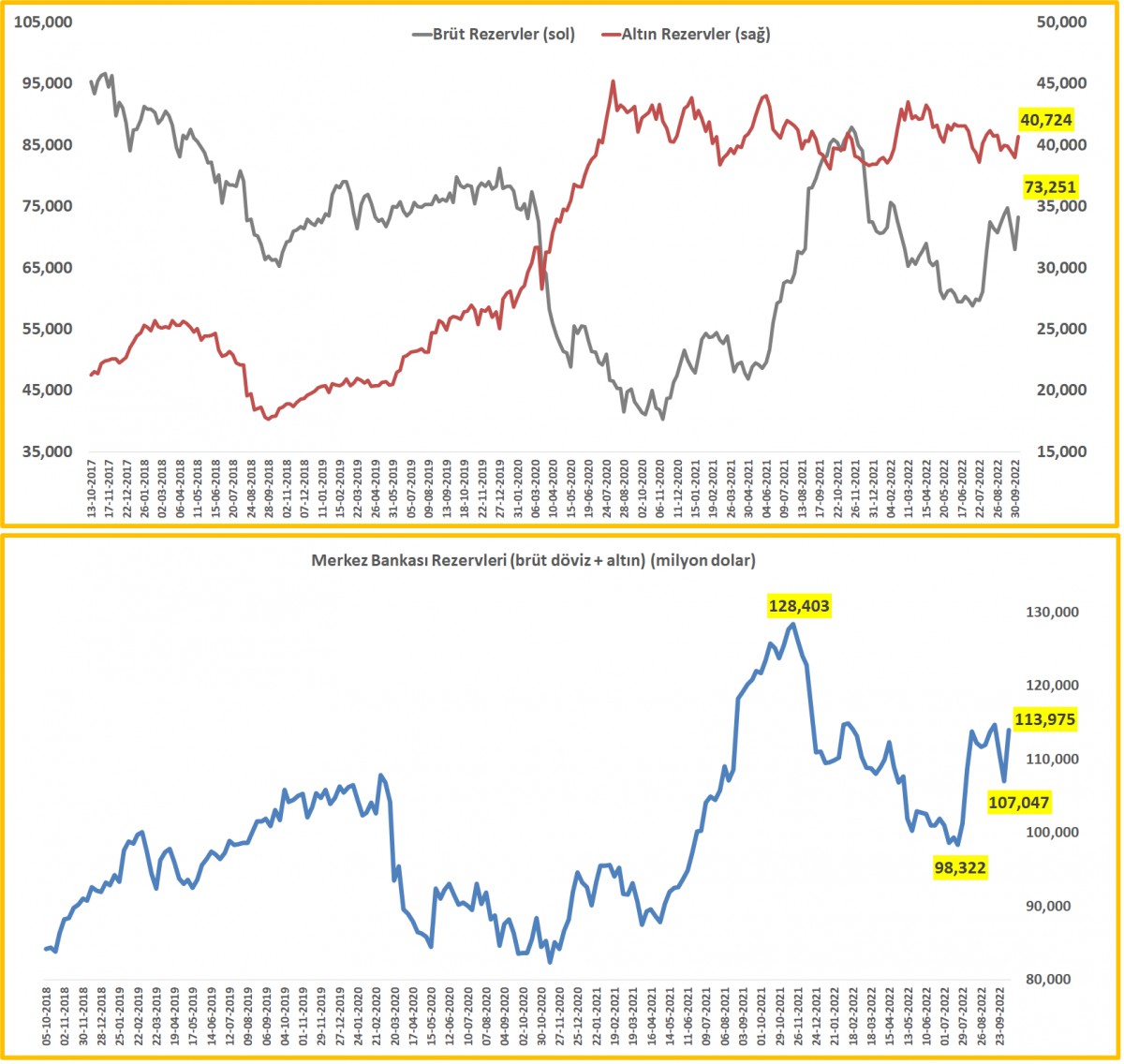

>TCMB rezervleri

7 Ekim ile biten haftada, TCMB’nin brüt döviz rezervleri $5,2B artışla $73,3B ; altın rezervleri ise fiyat hareketi kaynaklı olarak $1,7B artışla $40,7B oldu. Toplam rezervler ~ $7B artışla $114B seviyesine yükseldi. Son dönemde yaşanan erime bankaların TCMB’de tuttukları zorunlu karşılıkları, teminatları ve mevduatlar ile telafi edilmiş.

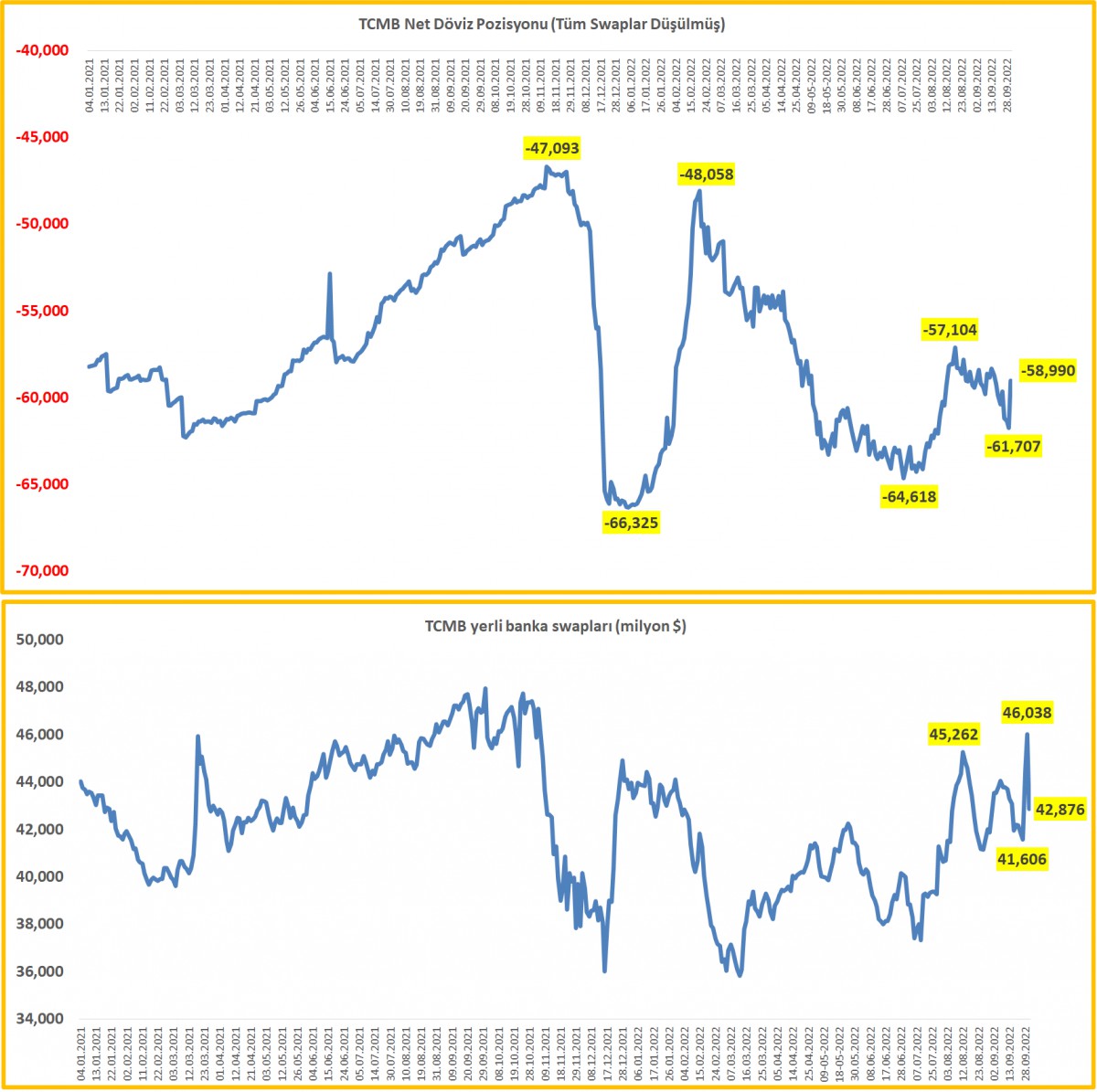

>TCMB Net Rezervleri

Emanet dövizler düşüldükten sonra (swap), TCMB’nin net rezervlerinin yaklaşık eksi $59B seviyesine toparladı. TCMB’nin brüt rezervleri anlamlı miktarda artarken net rezervlerde ise anlamlı bir artış olmadığının altını çizmek gerekiyor.

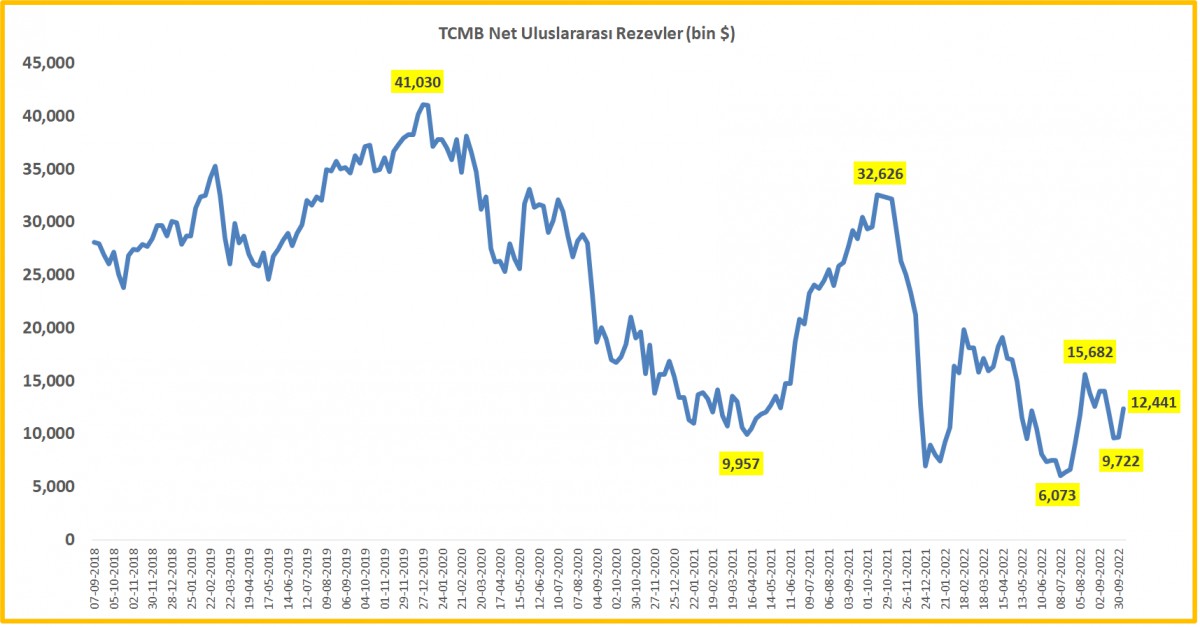

>TCMB Net Uluslararası Rezervler

Öte yandan, net uluslararası rezervler geçen hafta $2,7B artış kaydederek $12,4B seviyesine yükselmiş.

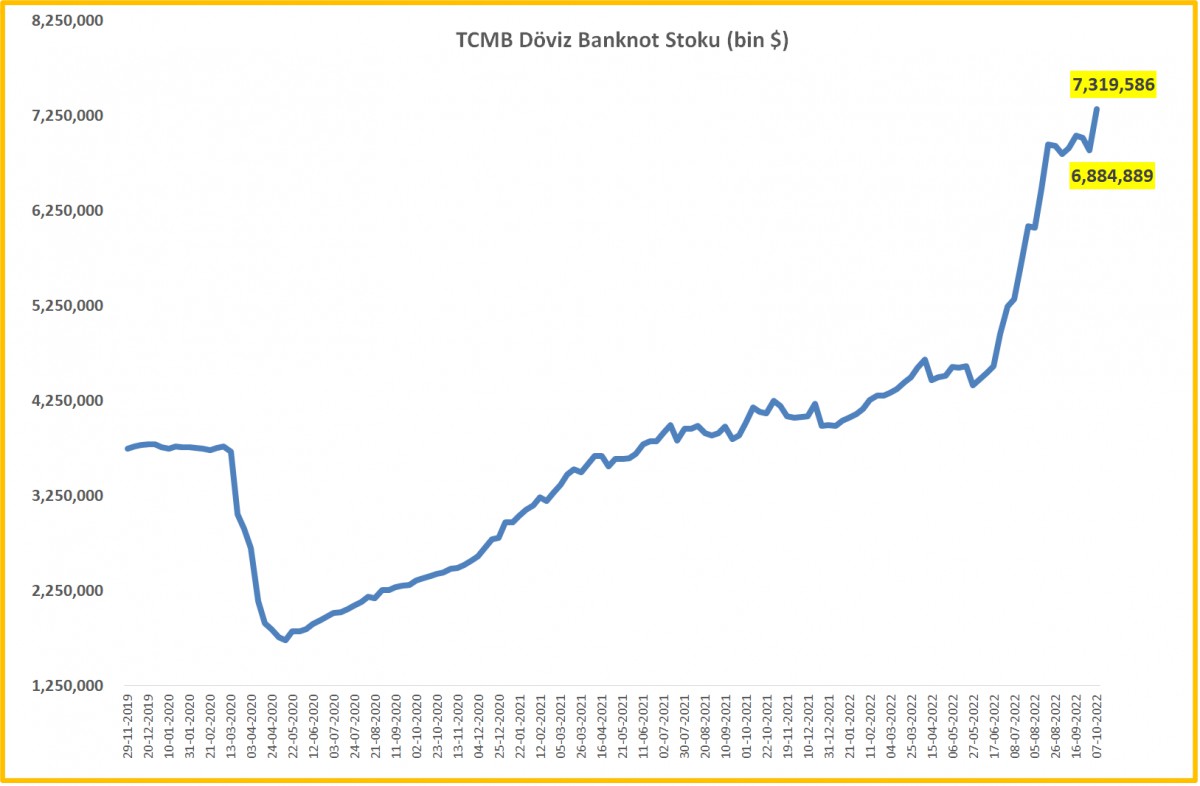

>TCMB Banknot işlem hacmi

Son haftalarda dikkat çeken TCMB’nin banknot kasasında yükseliş yeniden ivme kazanmış. Kapalıçarşı sana da selam!

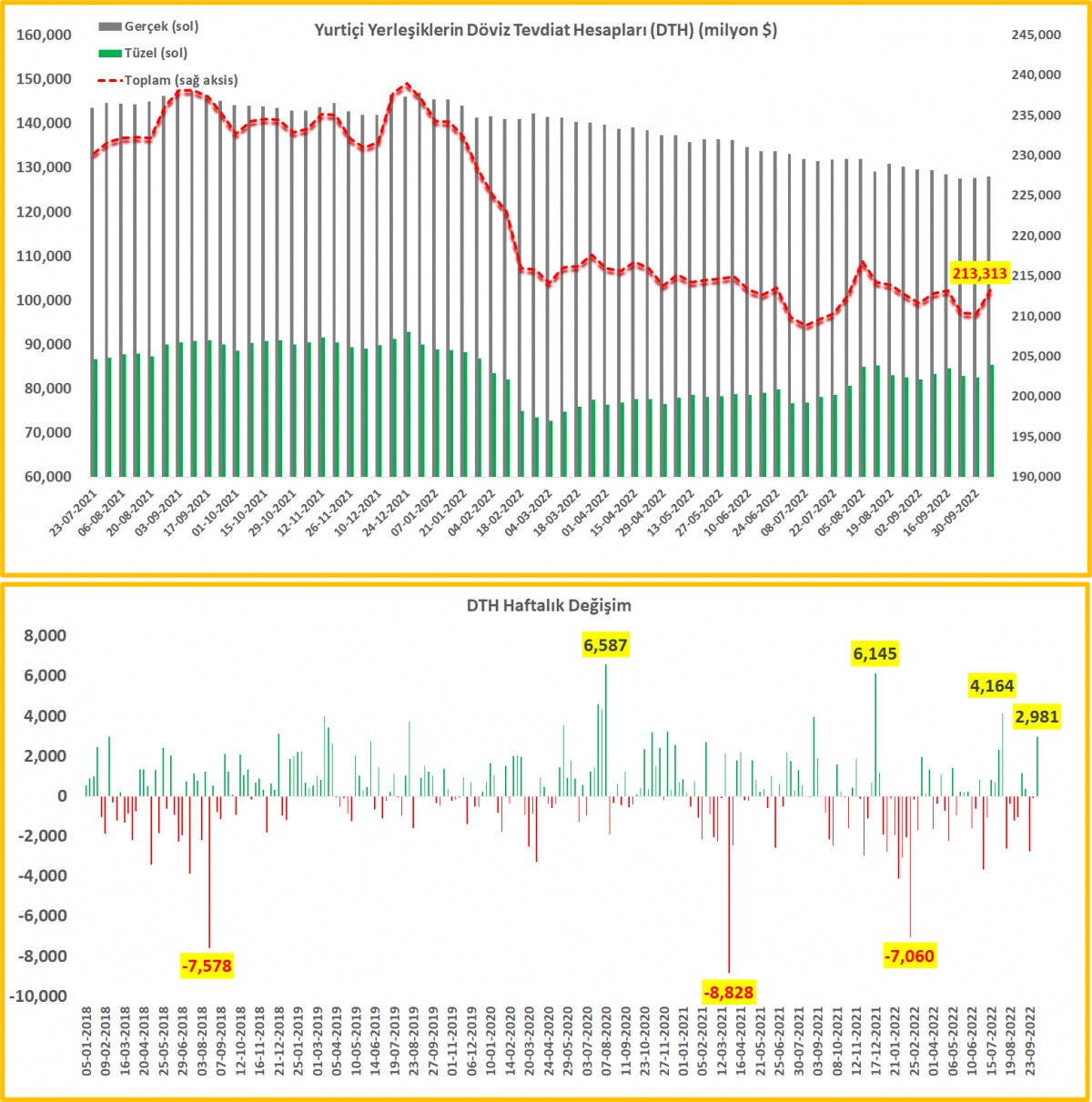

>DTH

7 Ekim ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) $0,37B azalırken; tüzel kişilerin ise $2,6B yükseliş kaydetti. Arındırılmamış verilere göre ise, toplam DTH ~ $3B gibi oldukça yüksek bir rakamda artış kaydetti!

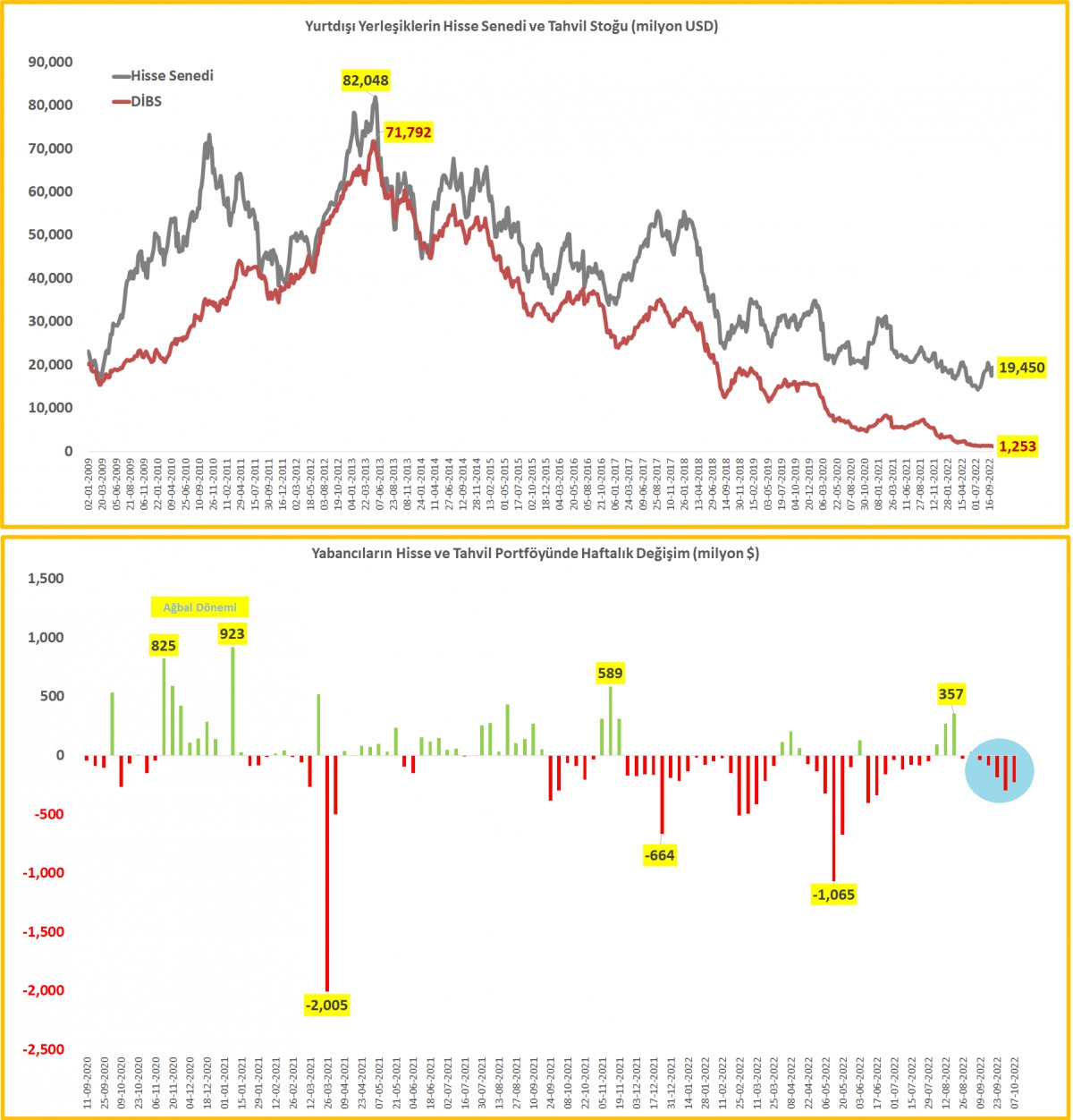

>Menkul Kıymet İstatistikleri

Yurt dışındaki yerleşiklerin net anlamda $136M değerinde hisse senedi, $87M ise tahvil sattıklarını gözlemliyoruz. Son 5 haftada hisse senetlerinde satış miktarı $0,7 milyar dolar seviyesine yükseldi (mavi daire).

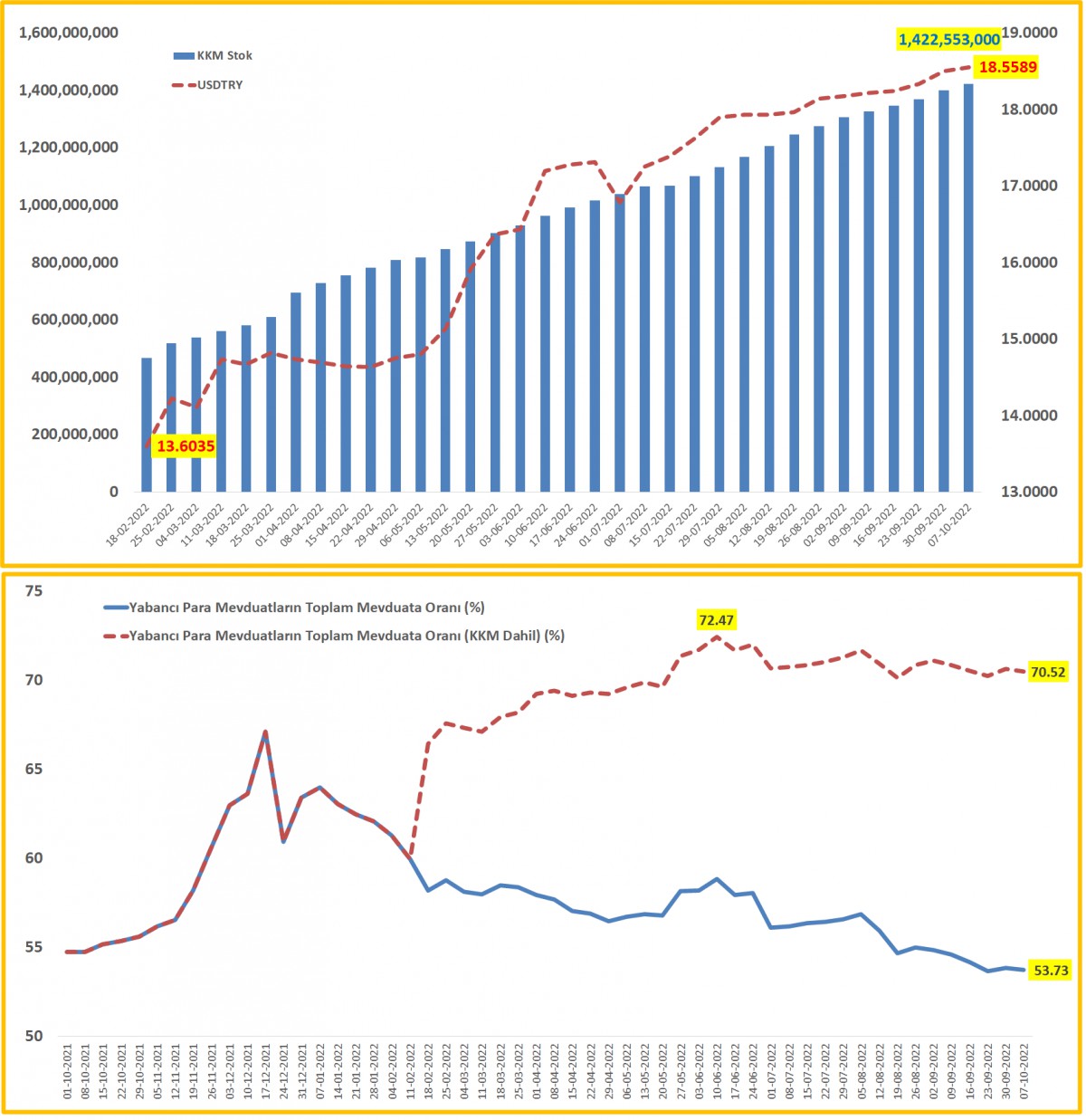

>KKM

BDDK verisine göre KKM stoku 7 Ekim itibariyle 1,423 milyon TL seviyesine ulaştı. Artış hızında son haftalarda ivme kaybı görülse de, artış devam ediyor. KKM’nin bir nevi yabancı para enstrümanı olduğu düşünülürse, toplam yabancı para mevduatın toplam mevduat içindeki payı ~ %71 ile rekor seviyelerde salınmaya devam ediyor.

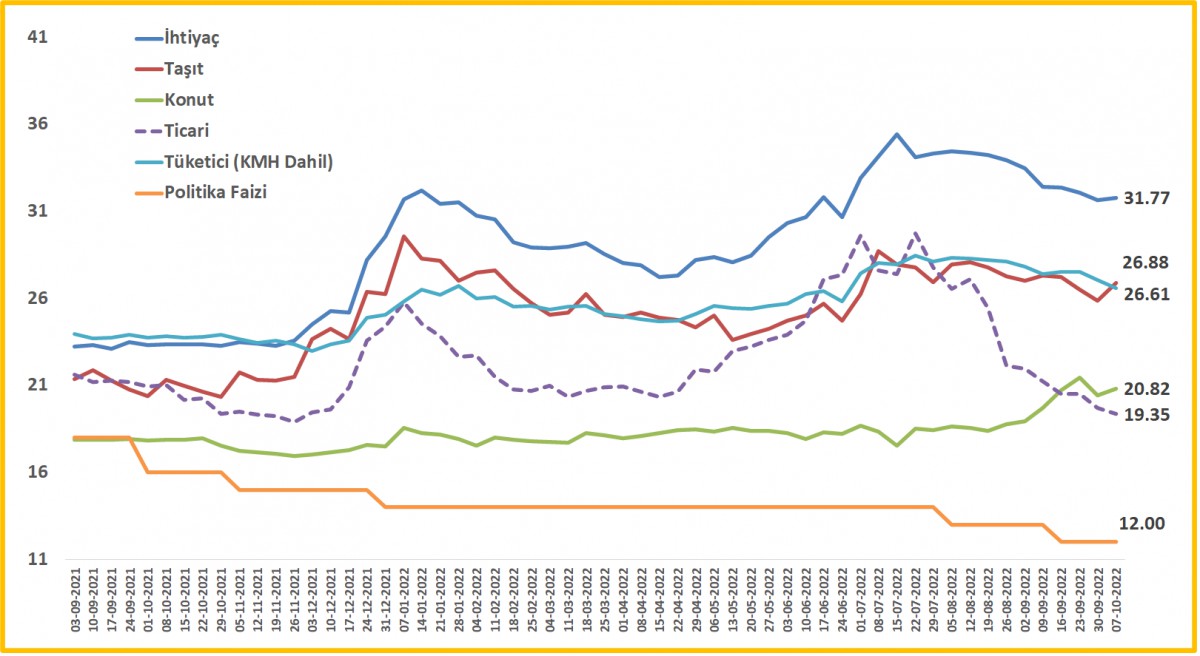

>Fiili faiz oranları

TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından sert gerileyen ticari kredilerde (mavi kesik çizgi) düşüş eğilimi devam ediyor.

İKTİSATBANK

Fed Başkanı Warsh, Portekiz’de düzenlenen ECB’nin yıllık Merkez Bankacılığı Forumu’nda, Avrupa, İngiltere ve Kanada Merkez Başkanları ile katıldığı panelde, Fed’in %2 enflasyon hedefinden taviz vermeyeceğini ve bunun aksini bekleyenlerin hayal kırıklığına uğrayacağını söyledi. Başkan Trump’ın faiz indirimi çağrılarına da dolaylı yanıt veren Warsh, Fed’in bağımsızlığının tartışmaya açık olmadığını vurgularken, Temmuz sonundaki FOMC toplantısı öncesinde faiz patikasına ilişkin hiçbir yönlendirme yapmayacağını belirtti. Panelde diğer merkez bankası başkanlarının da benzer şekilde para politikasına ilişkin önceden sinyal vermekten kaçındığını gördük.

Warsh, enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, para politikasında gevşemeye gidileceği beklentilerini reddetti ve kararların yalnızca toplantı sırasında değerlendirilecek güncel verilere göre alınacağını söyledi. Konuşması sırasında piyasalar Eylül ayındaki faiz artırım beklentilerini sınırlı ölçüde azaltırken, Fed’in 15-16 Eylül toplantısında faiz artıracağına yönelik olasılık yaklaşık %65 seviyesinde kalmaya devam etti.

Jeopolitik cephede ise, İran ile diplomatik temasların olumlu mânâda ilerlemesi ve Hürmüz Boğazı’ndan petrol sevkiyatının artmasıyla Brent cinsi ham petrolün varil fiyatı 70 dolar seviyelerini test ederek savaş öncesi döneme geri çekildi. Trump’ın gazetecilere yaptığı açıklamada “İran ile iyi anlaşıyoruz” ifadelerini kullanması da piyasalar tarafından memnuniyetle karşılandı. Petrol fiyatlarındaki gerilemenin, küresel enflasyon baskılarının hafifleyebileceğine yönelik beklentileri desteklediğini göz ardı etmemek gerekiyor.

Kıymetli metallerin elbette dipten döndüğü ve yükselişin başladığı yönünde iddialı söylemlerden uzak durmak istesek de, teknik anlamda aşırı satım bölgesinden başlayan yükselişi yakından ve ilgiyle takip ediyoruz. Gümüşün ons fiyatının 55 dolar seviyesini test etmesi ardından bu sabah 60 dolar seviyesinin üzerine toparlandı. Benzer bir şekilde altının da ons fiyatı 4 bin dolar seviyesinin üzerine yükseldiğini not edelim. Gümüşün 62-63 dolar seviyelerinin üzerinde temiz bir günlük kapanış yapması durumunda uzunca bir süredir uzak durduğumuz gümüşte yeniden alım isteğiyle kolları sıvayacağız (bakınız grafik). Altın için ise 4,200 dolar üzeri kapanış görmeden acele etmeyeceğiz. Altın gümüş rasyosunun ise son altı gündür gümüş lehine ilerlemesinin de önemli bir işaret olduğunun altını çizmek isteriz.

Her ayın ilk cuması açıklanan ve dünyanın en büyük ekonomisi olan ABD’de ekonomik gidişat hakkında en sağlıklı bilgiyi verdiğine inanılan tarım dışı istihdam verisi yarın ABD’nin tatil olması nedeniyle bugün KKTC saati 15.30’da açıklanacak. Resmî istihdam verisi öncesinde dün açıklanan ve öncü bir veri olan ADP özel sektör istihdamının Haziran ayında beklentileri kaşılayamadığını gördük. Reuters anketinde Haziran ayında tarım dışı sektörde 110 bin kişinin istihdam edildiği, bunun yanı sıra işsizlik oranının ise %4,3 seviyesinde sabit kalması bekleniyor. Beklentilerin üzerinde gelecek güçlü bir veri, Eylül ayında Fed’in faiz artırma ihtimalini daha da güçlendirebileceği gibi, zayıf bir verinin ise Fed Başkan Warsh’un şahin tonuna ‘zarar’ verebileceğini göz ardı etmemek gerekiyor.

Fed Başkanı Warsh’un Sintra’daki konuşmasında enflasyon risklerinin son dönemde bir miktar hafiflediğini kabul etmekle birlikte, %2 enflasyon hedefinden taviz verilmeyeceğini ve Fed’in gevşek para politikasına yönelmeyeceğini yinelemesi piyasaların kılavuzu konumunda 10 yıllık ABD tahvil faiz getirisi dün %4,50 seviyesini kadar taşıdı. Teknik bir bakış açısıyla 10 yıllık tahvil cephesinde yükselişin devam edebileceğinden endişe ederken, doların önde gelen para birimlerine göre değerini gösteren sepet kur (DXY) bu sabah 101,40 seviyelerinde yer almaya ve güçlü seyrini korumaya devam ettiğini not edelim. Son aylarda güçlü seyreden ABD ekonomisi ve yapay zekâ yatırımlarının desteklediği sermaye girişleri doları genel mânâda desteklemeye devam ediyor.

Yeni güne başlarken Asya piyasalarında satış baskısının hâkim olduğunu görüyoruz. Gözlerin çevrildiği Güney Kore borsası (KOSPI), yapay zekâ temalı teknoloji hisselerinde yaşanan küresel satış dalgasının etkisiyle sert değer kaybetti. Meta Platforms’un elindeki fazla yapay zekâ işlem kapasitesini bulut hizmeti olarak satmayı planladığı haberinin, sektörde kapasite fazlası oluşabileceği endişelerini artırmasıyla çip üreticileri öncülüğünde satışlar hızlandı. KOSPI endeksi gün içinde %6’nın üzerinde gerilerken, Samsung Electronics yaklaşık %8, SK Hynix ise %9’dan fazla değer kaybetti. Buna rağmen yılın başından bu yana KOSPI’nin hâlen yaklaşık %90 primli olması, yaşanan hareketin güçlü yükselişin ardından gelen bir kâr realizasyonu niteliğinde olduğunu gösteriyor.

Öte yandan Japon yeni, dolar karşısında 162,84 seviyesini görerek son 40 yılın en düşük düzeyine geriledi. Özellikle ABD’de yarın kutlanacak Bağımsızlık Günü nedeniyle işlem hacimlerinin azalacak olması, Japon yetkililerin piyasaya müdahâle edebileceği yönündeki beklentileri artırıyor. ABD istihdam verisinin beklentilerin üzerinde kuvvetli gelmesi durumunda, yen cephesinde devam eden zayıf seyrin daha da şiddetleneceğini, aksi durumda ise nefeslenme için bir zaman penceresi açılacağını düşünüyoruz.

Türkiye cephesinde ise dün büyümenin öncü göstergesi olarak takip edilen imalat sanayi PMI endeksi Haziran ayında büyüme ile daralmanın ayrıştığı eşik seviye olan 50’nin altında 47,1 değerini alarak art arda iki yıldan uzun bir süredir daralma bölgesinde kalmaya devam etti. Alt kalemlerde, kimya, plastik ve kauçuk sektörü dışında kalan diğer 9 sektörün Haziran’da daralmaya devam ettiğini gördük. Veri akışında dün İstanbul Ticaret Odası’nın (ITO) İstanbul için açıkladığı Haziran ayı TÜFE enflasyonu %1,14 oldu. Bu sonuçla yıllık enflasyon oranı %35,9 seviyesine geriledi. Yarın TÜİK tarafından açıklanacak resmî enflasyonun da %1 artış yönünde olacağı düşünülüyor.

Enerji fiyatlarında yaşanan geri çekilmenin de yardımıyla Temmuz ayıyla birlikte enflasyonda yeniden daha ılımlı seviyeleri konuşmaya başlayacağımızı bunun da TCMB’nin elini biraz da olsa rahatlatacağını düşünüyoruz. Bu bağlamda, savaşın patlak vermesiyle fonlamanın haftalık repo faizi olan %37 yerine gecelik borç verme faizi olan %40’dan yapılmasından da geri adım atılarak normalleşme sürecinin de başlayacağını öngörüyoruz. USDTRY kuru bebek adımlarıyla yükselişini sürdürerek 46,70 seviyesine doğru ilerlerken, yabancı nezdindeTürkiye’nin risklerini gösteren 5 yıl vadeli CDS risk primi 223 baz puan ile son dönemlerde olduğu üzere yatay bir seyir izlemeye devam ediyor.

Petrol fiyatlarındaki geri çekilme tahvil piyasalarını desteklemeye devam ederken, net enerji ithalatçısı olan Türkiye’nin petrol fiyatlarının savaş öncesi seviyelere geri çekilmesiyle olumlu mânâda etkilenmeye devam edeceğini düşünüyoruz. Jeo-ekonomik tarafta yaşanan olumlu hikâyenin de yardımı ile, TL ve TL cinsi varlıkların yatırımcı ilgisinde kalmaya devam edeceğinin altını tekrar çizmek isteriz. Bu minvalde, 2 yıl vadeli gösterge tahvil bileşik faizi %40 seviyesinin hemen etrafında kalmaya devam ederken, Borsa İstanbul ana endeksi dün günü %1,6 yükselişle tamamladı. Savunma sanayi hisselerinde yükseliş ise dikkat çekiyor.

Piyasaların gündeminde bugün her ne kadar ABD istihdam raporu öne çıksa da, her hafta perşembe günü olduğu üzere TCMB ve BDDK’nın haftalık verilerini de yakından takip edeceğiz.

Gümüş

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu