BANKA HABERLERİ

POS Skandalının Yeni Halkası: 409 Kartla Yakalandı

LİBYA’DAN ÇIKAN 409 BANKA KARTI TÜRKİYE’YE UZANAN KARA PARA HATTINI MI ORTAYA ÇIKARDI?

Libya’da Yakalanan Şüpheli, Türkiye ve BAE Bağlantılı Yeni Bir Kara Para Trafiğini Gündeme Taşıdı

Libya Mali Suçlar, Kara Para Aklama ve Terörizmin Finansmanı ile Mücadele Kurumu (AFCMLTF), 409 adet döviz banka kartı ve elektronik dolandırıcılıkta kullanılmak üzere hazırlanmış 41 adet boş manyetik kartla yakaladığı bir K.A.B. adlı şüpheliyi savcılığa sevk ettiğini açıkladı. Libya makamlarının açıklamasına göre söz konusu kartların amacı, Libya’daki döviz kaynaklarının ülke dışına çıkarılması, Birleşik Arap Emirlikleri’nde nakde çevrilmesi ve daha sonra Türkiye’ye aktarılmasıydı.

Olay, son yıllarda Türkiye, Libya ve Dubai hattında ortaya çıkarılan POS temelli kara para aklama dosyalarını yeniden gündeme taşıdı.

Sistem Nasıl Çalışıyor?

Libya makamlarının açıkladığı şemaya göre süreç şu şekilde işliyor:

1. Kartların Toplanması

- Libya vatandaşlarına ait döviz kartları organize yapılar tarafından temin ediliyor.

- Bazı durumlarda kart sahiplerine komisyon ödeniyor.

2. Kartların Ülke Dışına Çıkarılması

- Kartlar fiziksel olarak Libya dışına taşınıyor.

- Özellikle BAE ve Türkiye bağlantılı ağlar kullanılıyor.

3. Nakit Çekim

- Kart limitleri kullanılarak BAE’de ATM’lerden veya finansal kanallardan döviz çekiliyor.

4. Katmanlama (Layering)

- Nakit para farklı şirketler, döviz büroları ve ticari işlemler görüntüsü altında dolaştırılıyor.

5. Türkiye Ayağı

- Fonlar çeşitli ticari işlemler, POS hareketleri veya dış ticaret görüntüsü altında sisteme sokuluyor.

- Böylece paranın kaynağı gizlenmeye çalışılıyor.

Libya-Türkiye POS Dosyalarıyla Benzerlik Dikkat Çekiyor

Bu son operasyon, İstanbul merkezli olarak yürütülen ve Libya kartlarının kullanıldığı büyük POS soruşturmasını yeniden gündeme getirdi.

2025 yılında İstanbul Cumhuriyet Başsavcılığı tarafından yürütülen soruşturmalarda;

- Çok sayıda kuyumcu,

- Döviz bürosu,

- Ödeme kuruluşu,

- Dış ticaret şirketi,

- Banka çalışanı,

hakkında işlem yapılmıştı.

İddialara göre Libya’dan getirilen kartlar Türkiye’deki POS cihazlarında gerçek ticaret yapılmamış olmasına rağmen kullanılıyor, böylece milyarlarca dolarlık işlem hacmi oluşturuluyordu.

Libya’nın Asıl Endişesi: Döviz Rezervlerinin Eriyişi

Libya makamları olayın yalnızca kara para aklama boyutuna değil, ülkenin döviz rezervlerinin sistematik biçimde dışarı taşınmasına da dikkat çekiyor.

Petrol gelirleriyle beslenen döviz kaynaklarının;

- kartlar üzerinden yurtdışına çıkarılması,

- sahte ticari işlemlerle eritilmesi,

- kayıt dışı kanallarla dolaştırılması,

Libya ekonomisinde ciddi rezerv kayıplarına yol açıyor. AFCMLTF, son operasyonun “Libya finans sistemini hedef alan büyük ölçekli bir suç planını engellediğini” açıkladı.

Bankalar Açısından Alarm Veren Noktalar

Bu tür dosyalar bankacılık sektörü açısından çok önemli kırmızı bayraklar içeriyor:

Kırmızı Bayraklar

✓ Aynı POS’tan yüzlerce yabancı kart işlemi

✓ Aynı tutarlarda tekrar eden işlemler

✓ Gerçek ticari faaliyetle uyumsuz ciro artışları

✓ Kuyumcu ve döviz bürolarında anormal işlem hacimleri

✓ Libya, Irak ve yüksek riskli bölgelerden yoğun kart kullanımı

✓ Fiziki mal hareketi olmadan gerçekleşen yüksek tutarlı işlemler

Uzmanlara göre bu göstergeler etkin şekilde izlenmediğinde bankalar ciddi uyum ve yaptırım riskleriyle karşı karşıya kalabiliyor.

Türkiye Açısından Risk Nedir?

Türkiye 2021 yılında kara para aklama ve terörün finansmanı ile mücadeledeki eksiklikler nedeniyle FATF gri listesine alınmış, 2024 yılında ise listeden çıkmıştı. Ancak Libya kaynaklı son operasyonlar, uluslararası suç örgütlerinin Türkiye’yi halen önemli bir geçiş ve entegrasyon noktası olarak gördüğüne yönelik tartışmaları yeniden gündeme getirdi.

Özellikle;

- POS sistemleri,

- ödeme kuruluşları,

- elektronik para şirketleri,

- dış ticaret şirketleri,

- kuyumculuk sektörü,

uluslararası AML denetimlerinde daha fazla inceleme altında kalabilir.

Sonuç

Libya’da ele geçirilen 409 banka kartı, ilk bakışta sıradan bir kaçakçılık vakası gibi görünse de dosyanın işaret ettiği yapı çok daha büyük.

BAE’de nakde dönüşen fonlar, Türkiye’de katmanlandırılan işlemler ve Libya’dan sistematik şekilde çıkan döviz kaynakları; uluslararası kara para aklama ağlarının halen aktif olduğunu gösteriyor. Türkiye’nin FATF gri listesinden çıkmasının ardından kurulan yeni uyum mekanizmalarının etkinliği ise önümüzdeki dönemde bu tür soruşturmalar üzerinden daha yakından test edilecek gibi görünüyor.

Bankalar için mesaj net: Kart, POS ve sınır ötesi ödeme sistemlerinde görülen olağan dışı hareketler artık sadece bir uyum riski değil, aynı zamanda uluslararası yaptırım ve itibar riski anlamına geliyor.

Kaynak: libyaherald.com

BANKA HABERLERİ

DenizBank, Birleşmiş Milletler Sorumlu Bankacılık Prensipleri’nin resmi imzacısı oldu

BANKA HABERLERİ

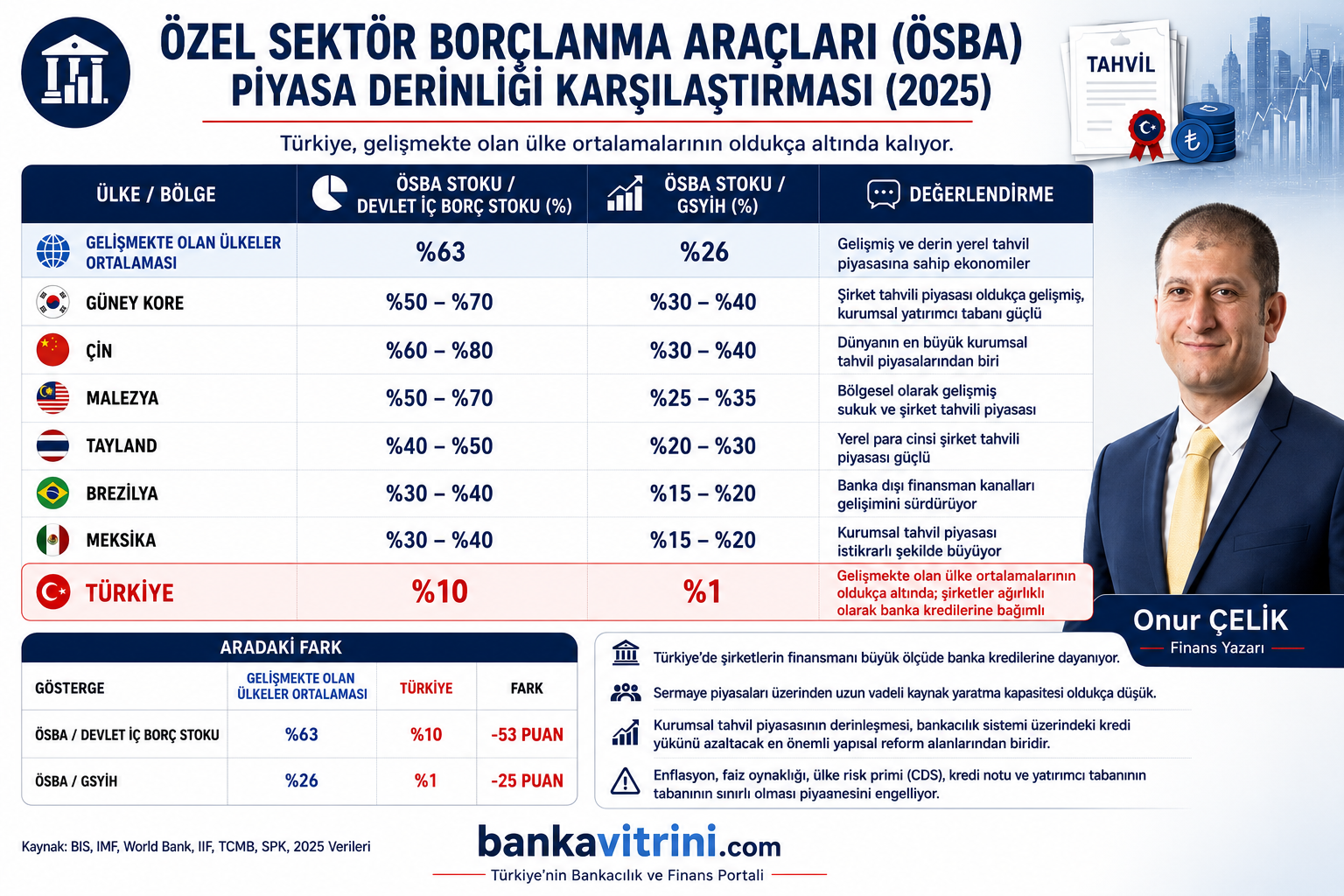

Reel sektör tahvil piyasasında neden büyüyemiyor?

Reel sektör tahvil piyasasında neden büyüyemiyor? Banka kredilerine bağımlılık Türkiye’ye pahalıya mal oluyor

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- BES havuzundaki birikim 2,4 trilyon lirayı aştı 09/07/2026

- Almanya ABD'den Tomahawk füzeleri satın alacak 09/07/2026

- QNB: Altındaki düşüş, Türkiye'de tüketici talebini etkiliyor 09/07/2026

- Porsche’ye küresel talep şoku: İlk yarı satışları 6 yılın dibinde 09/07/2026

- 3. çeyrek ihracat beklenti endeksi arttı 09/07/2026

- ING Türkiye sendikasyon temin etti 09/07/2026

- İnşaat maliyet endeksi Mayıs'ta arttı 09/07/2026

- Türkiye, nüfus büyüklüğüne göre 194 ülke arasında 18. sırada 09/07/2026

- Çin, Nvidia H200 çipi için izin verecek 09/07/2026

- Küresel piyasalarda yeniden jeopolitik tansiyon 09/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu