EKONOMİ

Prof. Dr. BORATAV : Millî gelir büyüyor; ücretliler kaybediyor -2

TÜİK Ocak-Haziran 2022 millî gelir (GSYH) tahminlerini yayımladı. Ekonominin ilk üç aydaki büyüme ivmesinin sürdüğünü açıkladı.

Ocak-Mart verilerini bu köşede değerlendirmiştim. 10 Haziran 2022 tarihli yazının başlığı tespitlerimi özetliyordu: Millî gelir büyüyor; ücretliler kaybediyor…

O başlık, son GSYH tahminleri için de fazlasıyla geçerlidir; bu yazıda da tekrar kullanıyorum.

Büyüme hesabı üzerine

TÜİK’in enflasyondan arındırılmış (sabit fiyatlı veya hacim endeksli) GSYH tablolarına göre Ocak-Haziran 2022’de Türkiye ekonomisi bir önceki yıla göre yüzde 7,5 oranında büyümüştür.

Millî gelir hesaplarında hareket noktası üretimdir. Sektörlerin, üretim kollarının cari fiyatlarla katma değer toplamları GSYH’yı verir. Bu toplamı sabit fiyatlara (hacim endekslerine) dönüştürmek için ekonominin tümüne ait bir enflasyon tahmini (“deflatör”) kullanılır. Ocak-Haziran 2022’nin hacim endeksli millî gelir hesabında kullanılan deflatörün yüzde 84,4 olduğunu hesaplıyorum.

Ocak-Haziran 2022 için TÜİK’in bir önceki yıla göre hesapladığı enflasyon yüzdeleri ise ÜFE’de 138,3, TÜFE’de 78,6 olarak daha önce yayımlanmıştı. Sabit fiyatlı GSYH hesabında kullanılan deflatör (%84,4) tüketici fiyatlarından hareket edilerek mi belirlendi? Öyle anlaşılıyor.

Üretici fiyatlarından (son ÜFE’den) türetilen bir deflatörün büyüme hızını aşağıya çekeceğine işaret etmekle yetineceğim.

2016-2022’nın bölüşüm şoku: Net hasılada ücret payı

TÜİK’in millî gelir hesaplarında sınıflar-arası gelir dağılımı bilgileri “Gelir hesabıyla cari fiyatlarla GSYH” tablolarında yer alır. Bu tablolardaki millî gelir tanımını verelim:

GSYH = Ücretler + ücret dışı gelirler + sabit sermaye tüketimi + dolaylı vergiler.

Sınıflar-arası bölüşümü araştırıyorsak net hasıla hareket noktası olmalı ve gayri safi (“brüt”) hasılaya giren sabit sermaye stokunun tüketimi (“aşınması”) dışlanmalıdır.

Dolaylı (üretimden alınan) vergiler ise, devletin el koyduğu bir net hasıla öğesidir. Bu kategorinin farklı sınıflara yansıması ayrıca incelenmelidir. TÜİK tablolarıyla bunu yapamıyoruz. Bu durumda dolaylı vergileri de dışlayan aşağıdaki net hasıla tanımını kullanabiliriz:

Net hasıla = Ücretler + ücret-dışı gelirler.

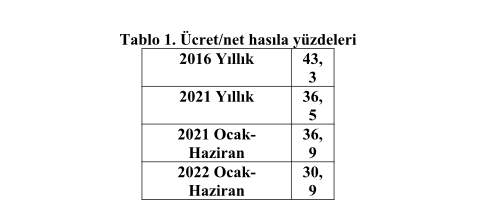

Tablo 1, TÜİK’in “gelir yöntemiyle cari fiyatlarla GSYH” tablolarından türetildi. 2016, 2021 ve Ocak-Haziran 2021/22 tarihlerinde ücretlerin net hasıladaki payları (% olarak) veriliyor.

Defalarca vurguladım: 2015, Saray’ın ekonomi politikalarında bir dönüşümü başlattığı için önemlidir. (Örneğin bk. Sol Haber, 26 Ağustos 2022). Bölüşümü de etkilemiştir. Bu nedenle bölüşüm göstergelerini 2016’dan başlayarak izliyorum.

Tablo 1, ücret gelirlerinin net hasıladan aldığı payın 2015 sonrası seyrini yansıtıyor. Ücretli-maaşlı milyonların aleyhine (“dramatik” değil) trajik bir bölüşüm şoku vardır.

Türkiye Cumhuriyeti iktisat tarihinde benzerine pek rastlanmamıştır: Son yedi yılda net hasılada ücretlerin payı 12,4 puan (%43,3 eksi %30,9) düşmüştür. Ocak-Haziran 2022’deki 6 puanlık erime de ayrıca dikkat çekicidir.

2016-2022 yıllarının GSYH serilerinin ilk altışar ayını kapsayan büyüme eğilimini hesaplayalım; yüzde 3,92’dir. Ücretli milyonları fazlasıyla dışlayan bir büyüme biçimi söz konusudur. Mümkün olabilmesi için, yüzbinlerce ücretlinin mutlak olarak yoksullaşması gerekirdi. Mutlak artı-değeri de ortalama olarak artıran acımasız bir dönem…

2016-2022 dönemi, bu nedenle sermaye blokunun nemalandığı bir sömürü şoku olarak da görülebilir.

2021-2022’nin bölüşüm şoku: GSYH’nın dağılımı

Tablo 2’nin sütun başlıkları, yukarıda verdiğim gelirlere göre hesaplanan GSYH tanımının ana öğelerinden oluşuyor. Bu kez Ocak-Haziran 2021-2022 üzerinde odaklanıyorum.

“Diğer” başlığı altında sabit sermaye tüketimi ile üretimden alınan dolaylı vergilerin toplamı yer alıyor.

Ücret dışı gelirleri bu tabloda brüt artık olarak adlandırdım. Artık değerin kâr, faiz, kira ve benzeri tüm öğelerini içerir; ama fazlasıyla… Küçük meta üretimini (köylülüğü) ve kendi hesabına çalışan zanaatkârları, profesyonel meslekleri de kapsar. Bu gelir türlerini artık değer kitlesinden den ayrıştıran bir hesaplamayı ayrıca yapmamız gerekiyor.

Türkiye’de dolaylı vergilerin sermayenin vergi yükünü hafifleten işlevine dikkat çekelim. Sermayenin “amortismanı” da esasen kapitalist tarafından denetlenen bir kategoridir.

Tablodaki verilerden Marx’gil sömürü oranı kabaca hesaplanabilir: Brüt artık (sütun 4) bölü ücretler (sütun 3)… Bir yıl içinde yüzde olarak 43,1 puan (%141,2 → %184,3) artmıştır.

Trajik bölüşüm şokunun bir başka göstergesi…

Bölüşüm şoku nasıl gerçekleşti?

Ara-başlıktaki sorunun yanıtı, bence üç etkene bağlıdır: a) TCMB, kamu bankaları ve Saray’ın şirketlere aktardığı ucuz, ölçüsüz kredi pompalaması; (b) kamu maliyesi kaynaklarının emekçilerden esirgenmesi ve (c) bu sürecin kaçınmaz kıldığı enflasyon karşısında halk sınıflarının örgütsüzlüğü, çaresizliği…

Vahşi bir kapitalizm ortamı yaşanmaktadır. İçsel bağlantılarını betimliyoruz; zamanla bir senteze gidilecektir.

Süreci yönetenler ise, Saray’ın yarattığı yukarıdaki çerçeve içinde bankalar, şirketler ve holdinglerdir. Onları dinleyelim:

Bir özel bankanın 1 Eylül tarihli yatırım notundan aktaralım: “Türk Bankacılık Sektörü Temmuz 2022’de 38.7 milyar TL net kâr açıkladı. Geçen yılın Nisan ayının beş kat üzerindedir. BDDK da bankaların yılın ilk yedi ayında 208 milyar TL net kâr elde ettiğini açıkladı. Geçen yılın aynı dönemine göre 4.1 kat artıştır.”

Dünya gazetesi, TÜİK’in Ocak-Haziran GSYH verilerini “iş dünyasına” sormuş; yanıtları “oldukça değerli ve umut verici” başlığı altında veriyor (31 Ağustos 2022). DEİK, MÜSİAD, İSO, İTO, ATO yönetimindeki büyük patronlardan aktaralım:

“Bu zor dönemde Türkiye’nin yüzde 7,6 büyüyerek dünya ülkeleri arasında pozitif ayrışmayı başarmasını memnuniyetle karşılıyoruz.”

“Büyüme verilerini oldukça değerli buluyoruz. Üçüncü çeyrekte gözlenen nispi yavaşlama, ekonomi yönetiminin son tedbirleriyle aşılmaktadır. Pozitif büyüme sürecinin önümüzdeki dönemde de süreceğini tahmin ediyoruz.”

“Sanayimizin Türkiye büyümesine paralel bir seyir göstererek dirençli görünümünü koruduğunu söyleyebiliriz. İmalat sektöründe büyümenin ikinci çeyrekte yüzde 9.1’e çıkmasında da bu direnci görmekteyiz. Sanayinin yatırım ve ihracat kalemleri tarafından da desteklendiğini söylemeliyiz.”

“Yüzde 7,6’lık büyüme Türkiye ekonomisinin zorluklara karşı direnci ve reel sektörün dinamizmini göstermesi açısından çok önemli. Türkiye’nin büyüme, istihdam, yatırım, ihracat ve düşük faizi önceliklendiren politikaları, küresel sorunlara karşı dayanıklılık sağlamıştır.”

Türkiye kapitalizmini bunlar yönetiyor. Bu coşkulu söylemlerde “kriz” sözcüğü yer alıyor mu? Yoktur; çünkü Türkiye sermayesi, bir krizi değil, olağan-dışı bir sömürü ortamının nimetlerini yaşamaktadır. Aynadaki yansıması, milyonları yoksullaştıran bölüşüm şoku ve toplumsal bunalımdır. İki taraflı göstergelerini bu yazıda aktardım.

Yakın gelecekte ne beklenir?

Prof. Dr. Korkut BORATAV – sol.org.tr

Prof. Dr. BORATAV : Millî gelir büyüyor; ücretliler kaybediyor – BankaVitrini ( 1 )

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

Borsa İstanbul: Ankara’dan abim gelmiş evde bir ‘bayram’ havası…

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Dijital Mezarlık | Kripto piyasasında 300 milyar dolar buhar oldu 01/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 01/07/2025

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 01/07/2025

- İSTANBUL TOPLU ULAŞIM ÜCRET TARİFESİ 2025! Öğrenci, tam aylık İETT, metro, metrobüs, Marmaray ne kadar, kaç TL basıyor? 01/07/2025

- 2025 DOĞUM ÖDEMELERİ: Doğum (rapor) parası, çocuk yardımı ve emzirme ödeneği ne kadar? 01/07/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 01/07/2025

- Son dakika: Bu akşam Sayısal Loto çekilişi sonuçları belli oldu! 30 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 30/06/2025

- Ekonomi ve siyaset gündemi - 1 Temmuz 2025 01/07/2025

- Galatasaray'dan sermaye artırım kararı 30/06/2025

- Baykar İtalyan havacılık şirketi Piaggio'yu bünyesine kattı 30/06/2025

- Resmi Gazete'de bugün (01.07.2025) 30/06/2025

- Trump'tan Powell'e mektup 30/06/2025

- Trump'tan Japonya'ya tarife tehdidi 30/06/2025

- Trump ABD'nin Suriye'ye yaptırımlarını sonlandırdı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı