BANKA HABERLERİ

QNB Group : 2024 yıl sonu Finansal veriler açıklandı

BANKA HABERLERİ

İş Bankası’ndan dijital tahvil ihracı

İş Bankası Türkiye’de ve gelişmekte olan piyasalarda özel banka tarafından blokzincir teknolojisi kullanılarak yapılan ilk dijital Eurotahvil ihracını gerçekleştirdi.

BANKA HABERLERİ

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

Türk Ekonomi Bankası (TEB), mobil bankacılık uygulaması üzerinden çek karnesi talebinde bulunan KOBİ müşterilerine, 27 Haziran Dünya KOBİ Günü dolayısıyla bu hizmeti ücretsiz sunacağını duyurdu

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

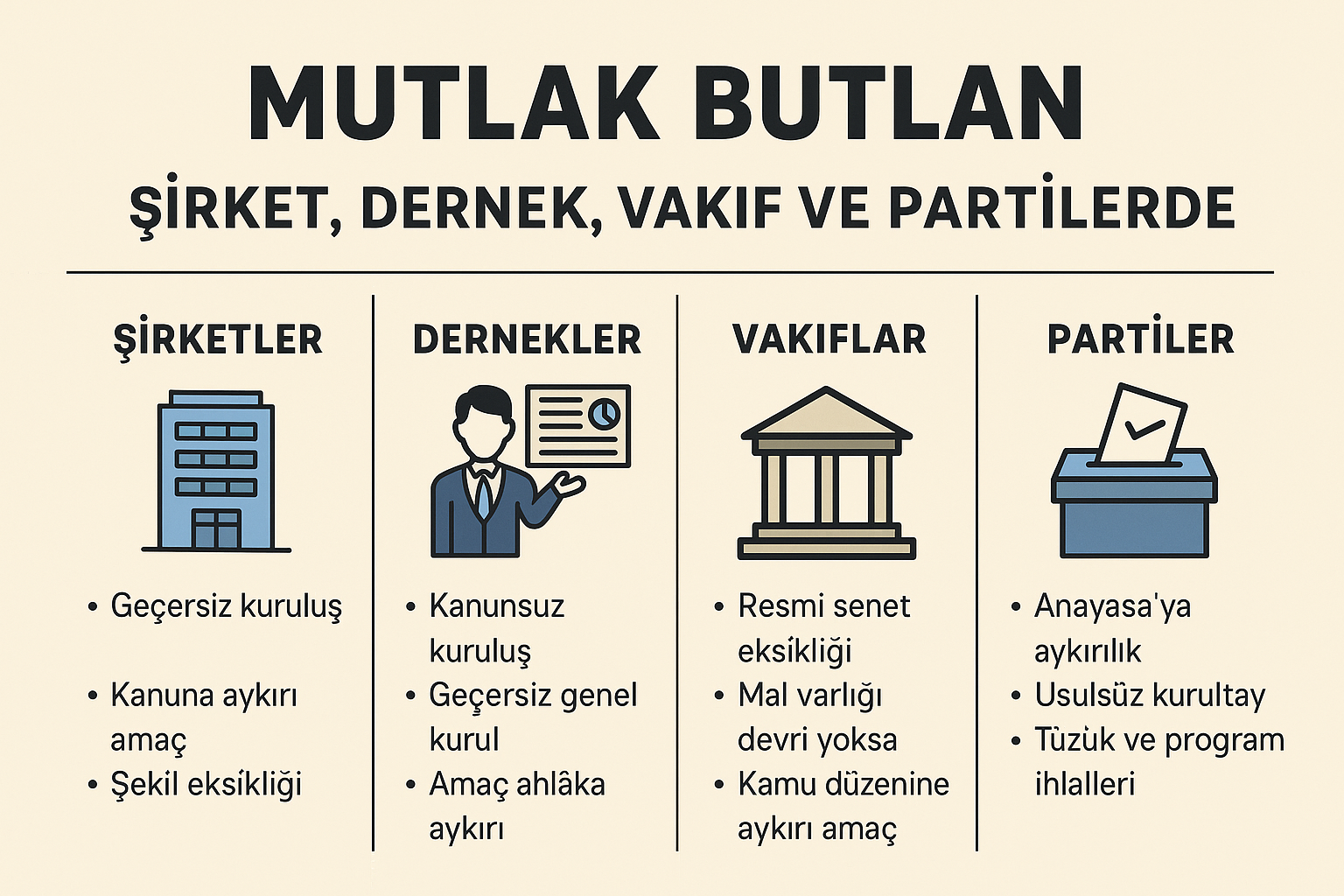

Tüzel Kişilerde Mutlak Butlan

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Dijital Mezarlık | Kripto piyasasında 300 milyar dolar buhar oldu 01/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 01/07/2025

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 01/07/2025

- İSTANBUL TOPLU ULAŞIM ÜCRET TARİFESİ 2025! Öğrenci, tam aylık İETT, metro, metrobüs, Marmaray ne kadar, kaç TL basıyor? 01/07/2025

- 2025 DOĞUM ÖDEMELERİ: Doğum (rapor) parası, çocuk yardımı ve emzirme ödeneği ne kadar? 01/07/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 01/07/2025

- Son dakika: Bu akşam Sayısal Loto çekilişi sonuçları belli oldu! 30 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 30/06/2025

- Ekonomi ve siyaset gündemi - 1 Temmuz 2025 01/07/2025

- Galatasaray'dan sermaye artırım kararı 30/06/2025

- Baykar İtalyan havacılık şirketi Piaggio'yu bünyesine kattı 30/06/2025

- Resmi Gazete'de bugün (01.07.2025) 30/06/2025

- Trump'tan Powell'e mektup 30/06/2025

- Trump'tan Japonya'ya tarife tehdidi 30/06/2025

- Trump ABD'nin Suriye'ye yaptırımlarını sonlandırdı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı