BANKA ANALİZLERİ

QNBFinansbank : Bilanço büyüdü ama Kar % 5 düştü

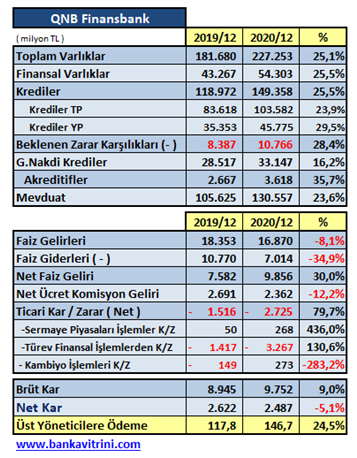

Erol TAŞDELEN bankaların açıkladığı bilanço bültenlerine alternatif analizlere devam ediyor. QNBFinansbank 2019 yıl sonu 2,6 milyar TL olan Net Karlılığını 2020 yıl sonunda 2,4 milyar TL % 5 kayıp ile kapatırken USD bazlı kaybı kat ve kat fazla oldu. 2019’da 2 milyar 622 milyon TL Net Karlılığın USD karşılığı 440,6 milyon USD idi. 2019 yıl sonu 5.9507 TL/USD kuru 2020 yıl sonunda 8.068 TL/USD ile kapadığı düşünüldüğünde 2020 yılında banka 308,2 milyon USD Net Kar yaptı. USB bazlı Net Kar kaybı % 43 oldu.

2020 yıl sonu mali verilerini ve Faaliyet Raporunu açıklayan banka verilerinde ilginç bilgiler yer aldı. Banka Aktif büyüklüğünü %25; Mevduatını % 23; büyüttü. 2020’de 50 şube kapatan bankanın 976 personel azaltmasına ( bunun 771 adeti personel çıkarmanın yasak olduğu yılın ikinci yarısında ) rağmen 2019’daki Net Karlılığı yakalayamadığı görüldü. 2019 yılını 2,6 milyar TL Net Kar ile kapatan banka; 2020’de %-5 düşüşle Net Karlılığı 2,4 milyar TL’ye geriledi. Karlılığın düşmesine tasarruf için personel çıkarılmasına rağmen banka üst yönetimi kendisine yapılan ödemeleri % 24,5 artırarak 146,7 milyon TL’ye çıkarması ise bilanço büyütme başarısını gölgeledi. Bankanın, aynı dönemde bankanın personel gideri ise sadece % 10,3 arttı.

Bilanço büyümeye devam etti

2019 sonunu 181 milyar TL Toplam Varlıklar ile kapatan banka 2020 yılında % 25 büyüme ile Bilanço Büyüklüğünü 227 milyar TL düzeyine çıkardı. Toplam Varlıklar içinde Finansal Varlıklar da % 25 artış ile 43 milyar TL’den 54 milyar TL’ye çıkmış durumda.

Krediler %25 büyüdü

2019 sonunu 118,9 milyar TL Toplam Nakdi Krediler ile kapatan banka 2020 sonunda % 25,5 artış gerçekleştirme ile 149,3 milyar TL düzeyine ulaştı. Buna karşılık bankanın Beklenen Zarar Karşılıkları ise 8,3 milyar TL’de %28 artış ile 10,7 milyar TL düzeyine ulaşmış durumda. Gayri Nakdi Kredilerde de %16 büyüyen banka 28,5 milyar TL’Lık hacmini 33,1 milyar TL düzeyine çıkardı. Banka Nakdi Kredilerin % 27’si ilk 100 müşteride bulunuyor. Gayri Nakdi Kredilerin % 50’si ilk 100 müşteride bulunuyor.

Mevduat arttı

2019 sonunu 105,6 milyar TL Mevduat ile kapatan banka mevduatını % 23 büyüterek 2020 sonunu 130,5 milyar TL ile kapadı. Banka mevduatının % 62,9’luk kısmı Yabancı Para cinsinden bulunuyor ve bu oran ile Türkiye Ortalamasının üzerinde yer alıyor.

Net Ücret ve Komisyon Geliri düştü

Bankanın Net Faiz geliri 2019 yılında 7,5 milyar TL iken 2020 yılında9,8 milyar TL düzeyine çıkarak % 30 artmış durumda. Buna karşılık Net Ücret ve Komisyon Geliri 2,6 milyar TL’den 2,3 milyar TL’YE % -12 oranında düşmüş durumda. 2020 sonlarında Bankanın müşterilere mesaj çekip “sözlü taahhüt ettiğiniz nakit akışı geçirmediğini için her üç ayda bir komisyon alınacaktır” tepkilere neden olurken bankacılıkta “sözlü taahhüt olur mu?” tartışmalarını da başlatmıştı. Banka itirazlardaki haklılığı anlamış olacak ki geri adım atmayarak daha sonra bu durumu GKS’sinin 12. Maddesine de ekleyerek müşterilerden yeni GKS imzalaması için girişimler başlattı. Esnaf da “işyerlerimiz kapalı nasıl nakit akışı geçireceğiz” diye bu komisyon uygulamasına itiraz etmişti. Konu hala müşteriler ile banka arasında tartışmalı halde devam ediyor. Belli ki banka BDDK ve TCMB’nin 1 Martta uygulamaya koydukları yeni tarifelerdeki kayıpları dolaylı komisyonlar ile kapama yolunu seçiyor. Bankanın çok tartışılan diğer bir uygulaması da taksitli kredilerde müşteri taksitini erken ödemesi halinde çoğu banka indirim yaparken ek komisyon uygulaması yaparak, müşteriye ek maliyet getirmesi ve cezalandırması.

Ticari İşlemler zararı arttı

2019yıolında Ticari İşlemlerden 1,5 milyar TL zarar eden bankanın Ticari işlemlerden zararı 2020 yılında 2,7 milyar TL’ye yükselerek % 79 artmış durumda. Ticari zararın artmasında 2019 yılında 1,4 milyar TL zarar yaratan Türev Finansal İşlemlerin 2020 yılında 3,2 milyar TL’ye yükselmesi etkili oldu.

Net Karlılık düştü

Bilanço büyüklüğünü %25 büyümesine rağmen banka bu büyümeyi karlılığa yansıtamadı. 2019 yılını 8,9 milyar TL Brüt karlılıkla kapatan banak brüt karda % 9 büyüyerek 9,7 milyar TL’ye çıkarmasına rağmen net karlılıkta artış sağlayamadı. 2019 yılında 2,6 milyar TL Net Kar yapan banka 2020 yılını % -5 kayıp ile 2,4 milyar TL Net Karlılıkla kapadı.

Üst Yönetim Giderlerinde 1. banka

Yıllardır Üst Yönetim giderlerinde 1. olan banka 2020 yılını da bu unvanla kapanacak gibi. Zira 2019 yılında Üst Yönetime 117,8 milyon TL ödeyen banka 2020 yılında % 24,5 artış yaparak üst yönetime 146,7 milyon TL ödedi. Bankanın 2020 yılındaki Personel Gideri ise % 10,3 artmış durumda. BDDK Bankalara kar payı dağıtmayın tavsiyesinde üst yönetim giderlerine göz yumması ve bu yönde bir düzenlemeye gitmemesi tartışmalara neden olmuştu.

Pandemi yasaklarına rağmen 2020’de en fazla personel çıkaran banka oldu

2020 başında 12.087 personel ile hizmet veren banka 2020 yıl sonunda personel sayısını 11.111 olarak açıkladı. Azalan personel sayısı 976 kişi ile 2020’de en fazla personel azaltan banka oldu. Üstelik bu 976 personelin 771 adeti Cumhurbaşkanlığı KHK ile işçi çıkarmanın yasaklandığı 2020 Haziran ayından sonra gerçekleşti. Pandemi yasaklarında nasıl olup da “Çalışma Barışını” bozacak şekilde 771 personel çıkardığı ise hala tartışma konusu. En çok dillendirilen Bölgelerde oluşturulan ikna odalarında personelin istifaya zorlanması. Sonuçta yasaklar dönemde kılıfına uydurulmuş toplu işten çıkarma gibi bir durum var ortada. Diğer taraftan şube ağını da daraltan banka 2020 başındaki 823 olan şube ağını 50 azaltarak 473 adete düşürmüş durumda. QNBFinansbank 2020’de 55 şube kapatan AKBANK’tan sonra en fazla şube kapatan banka oldu. Bankanın Genel Müdür Yardımcı sayısı ise 12’den 15 adete çıkmış durumda.

Bankaya açılan davalar için 157 milyon TL karşılık ayrıldı

Banka 2020 bilanço notlarında aleyhine açılan davalar için 157 milyon TL karşılık ayırdığını açıkladı. Konu ile ilgili bölümde banka açıklaması “Banka aleyhine açılan ve gerçekleşme olasılığı yüksek olan davalarla ilgili olarak ihtiyatlılık ilkesi gereği 157,2 milyon TL (31 Aralık 2019 – 106.1 milyon TL) tutarında karşılık ayrılmıştır” ifadesi yer aldı.

43,5 milyon TL Ceza kesinleşmişti

Gümrük ve Ticaret Bakanlığı ile İstanbul Valiliği İl Müdürlüğü denetimleri sonucu verilen 43,5 milyon TL’lık İdari Cezaya bankanın itirazı yargı sürecinde reddine karar verilmesi ile ceza kesinleşmişti. Banka; “Gelinen aşamada yargılama sürecinin sonunda, söz konusu dava Bankamız aleyhine kesinleşmiş olup ilgili tutar idareye ödenerek dosya kapatılmıştır” açıklaması yapmıştı.

Erol TAŞDELEN – Ekonomist

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı