GÜNCEL

SİGORTA SEKTÖRÜNDE YAPAY ZEKA DÖNÜŞÜMÜ

Opinion AI, sigorta sektöründeki dijital dönüşümün merkezinde yer alarak, sektöre yeni standartlar kazandırıyor. Şirket, platformunu sürekli geliştirerek sigorta şirketlerinin değişen ihtiyaçlarına dinamik bir şekilde yanıt veriyor.

Günümüzün hızla değişen ve rekabetçi iş dünyasında, sigorta sektörü de dönüşümün eşiğinde. Artan müşteri beklentileri, karmaşık veri setleri ve operasyonel verimlilik baskısı, sektör oyuncularını yenilikçi çözümler aramaya itiyor. İşte tam da bu noktada, yapay zeka (YZ) teknolojileri, sigorta sektörünün geleceğini şekillendirecek devrim niteliğinde bir güç olarak sahneye çıkıyor. YZ destekli çözümler, artık sadece bir lüks değil, sektörde ayakta kalmak ve rekabet avantajı elde etmek için vazgeçilmez bir stratejik araç haline geliyor. Bu yeni dönem, sigorta şirketlerinin operasyonlarını daha akıllı, daha hızlı ve daha verimli hale getirerek hem şirketlere hem de müşterilere eşi benzeri görülmemiş faydalar sunuyor.

Yapay Zekâ ile Yeni Bir Çağ

Sağlık teknolojileri alanında lider konumda olan Opinion AI, sigorta sektörüne getirdiği inovasyonlar ve sunduğu stratejik çözümlerle dikkatleri üzerine çekiyor. Opinion AI, gelişmiş yapay zeka algoritmalarını kullanarak sigorta şirketlerinin operasyonel verimliliğini artırırken, maliyetleri önemli ölçüde düşürüyor ve çok daha isabetli klinik kararlar alınmasını sağlıyor.

Opinion AI’ın yapay zekâ teknolojisi, sigorta sektörünün uzun süredir ihtiyaç duyduğu dönüşümü beraberinde getiriyor. Opinion AI Kurucu Ortağı Elif Elkin, bu dönüşümün somut etkilerini şöyle açıklıyor: “Tıbbi talep onay süreçlerini otomatikleştiren yapay zeka çözümümüz, sigorta şirketlerinin provizyon işlemlerini %80 oranında hızlandırırken, operasyonel maliyetleri %25 azaltıyor. Platformumuz, sigorta analistlerine sunduğu dijital asistanlık sayesinde tıbbi taleplerin doğruluğunu bilimsel kanıtlarla değerlendiriyor ve böylece daha hızlı, tutarlı ve güvenilir kararlar alınmasını sağlıyor.”

Kanıtlanmış Faydalarla Güçlenen Sigorta Operasyonları

Elif Elkin, Opinion AI’ın sigorta sektörüne sunduğu temel faydaların, operasyonel mükemmeliyeti ve stratejik avantajı bir araya getirdiğinin de altını çizdi:

- Hızlı ve Doğru Provizyon: Opinion AI, tıbbi talepleri ICD-10 teşhis kodları ve CPT/DRG prosedür kodları üzerinden derinlemesine analiz eder. Bu sayede, teşhis-tedavi uyumluluğunu otomatik olarak değerlendirerek, basit ve geçerli taleplerin hızla onaylanmasını sağlarken, şüpheli veya karmaşık vakaları detaylı inceleme için akıllıca yönlendirir.

- Suistimal Tespiti ve Önleme: Yapay zeka algoritmaları, anomali tespiti ve ileri analitik yetenekleriyle potansiyel dolandırıcılık vakalarını proaktif olarak belirliyor. Sistem, tutarsız teşhis-tedavi çiftleri veya yüksek seviyede kodlanmış hizmetleri tespit ederek, uygunsuz ödemelerin önüne geçiyor ve sigorta şirketlerini finansal risklerden koruyor.

- Maliyet Verimliliği ve Kaynak Tasarrufu: Müşteri deneyimlerimiz, Opinion AI teknolojisinin sigorta şirketlerinde yıllık %15-20 oranında maliyet tasarrufu sağladığını göstermektedir. Daha doğru talep değerlendirmesi ve suistimallerin azaltılması sayesinde sigorta şirketleri, kaynaklarını daha etkin ve verimli kullanabiliyor.

- Kanıta Dayalı Karar Desteği: Opinion AI, sigorta analistlerine her kararın arkasındaki bilimsel kanıtları şeffaf bir şekilde sunar. Tıbbi literatürden, güncel klinik kılavuzlardan ve en yeni araştırmalardan desteklenen önerilerle, hem daha tutarlı hem de yasal olarak savunulabilir kararlar alınmasını güvence altına alır.

- Dijital İkiz Teknolojisi ile Kişiselleştirilmiş Değerlendirme: Platformun benzersiz dijital ikiz teknolojisi, her hastanın özgün profili için kişiselleştirilmiş risk analizi ve tedavi değerlendirmesi yapar. Bu ileri düzey yaklaşım, standart kural tabanlı sistemlerin ötesine geçerek, her vakanın kendine özgü nüanslarını dikkate alan, derinlemesine kararlar alınmasını mümkün kılar.

Endüstri Uyumu ve Veri Güvenliğinde Tam Güvence

Opinion AI çözümleri, HIPAA ve GDPR gibi en katı sağlık gizlilik yasaları ve düzenlemelerine tam uyumlu olarak tasarlandı. Platform, hasta verilerinin güvenliğini en üst düzeyde sağlayarak, sigorta şirketlerinin yasal yükümlülüklerini eksiksiz yerine getirmelerine yardımcı olur ve veri güvenliği konusunda tam bir güvence sunuyor.

Sigorta Sektörünün Geleceği Opinion AI ile Şekilleniyor

Elif Elkin, son olarak sözlerini şöyle tamamladı: “Amacımız sadece sigorta işlemlerini otomatikleştirmek değil, aynı zamanda sigorta şirketleri ile sağlık hizmeti sağlayıcıları arasında daha şeffaf, verimli ve iş birlikçi bir ekosistem yaratmak. Yapay zekâ teknolojimiz, sigorta sektörünün daha adil, daha verimli ve kanıta dayalı bir yaklaşımla çalışmasına olanak tanıyarak hem sektör oyuncuları hem de nihai kullanıcılar için kazan-kazan durumu yaratıyor.”

KÜÇÜKLERE/BÜYÜKLERE YAZ İÇİN KİTAPLAR-3

SİGORTA SEKTÖRÜNDE YAPAY ZEKA DÖNÜŞÜMÜ

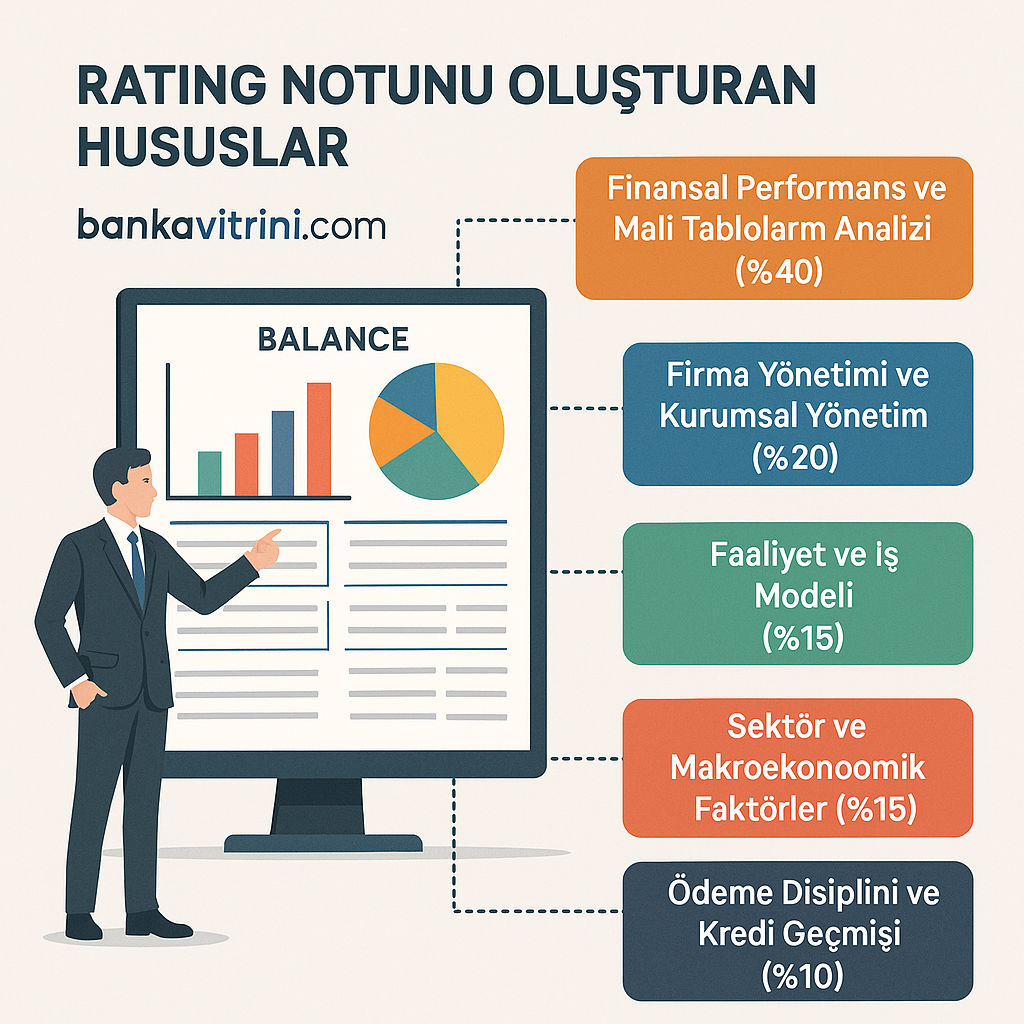

Kredi Derecelendirme Notunu Belirleyen Unsurlar

Eşit İşe Eşit Ücret: Adalet mi, Safsata mı?

Altın ‘borç çağında’ yeni para: Güven, itibari para sistemini terk ediyor!

MERKEZİ YÖNETİMİN 2025 MAYIS AYI GELİR GİDER ANALİZİ

Sıddık Kardeşler Haddecilik Konkordato Talebinde Bulundu

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

Bentonit Ocaklarının Görünmeyen Yüzü: Çevre ve Halk Üzerindeki Olumsuz Etkiler

Enflasyon Kaygısına Göre Gelir Gruplarının Harcama Davranışları

- SON DAKİKA HABERİ: Borsa günü yükselişle tamamladı 02/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 02/07/2025

- AB'den kuantum teknolojilerde küresel liderlik hedefi 02/07/2025

- SON DAKİKA | Bakan Bolat: Haziranda 12 aylık Cumhuriyet rekoru kırdık 02/07/2025

- Türkiye, Avrupa enerji geleceğinin rotasını çiziyor! Dünya Enerji Konseyi Toplantısı 02/07/2025

- Bakan Şimşek: İhracat direncini koruyor, risk primi geriliyor 02/07/2025

- Bakan Uraloğlu duyurdu: Çatışmaları nedeniyle İran’da kalan uçaklarımızı Türkiye’ye geri getiriyoruz 02/07/2025

- AB’den kuantumda öncü olmak için yeni strateji 02/07/2025

- Tesla'nın araç teslimatları 2. çeyrekte de düşüş gösterdi 02/07/2025

- Microsoft'ta ikinci işten çıkarma dalgası 02/07/2025

- Rusya'da enflasyon beklenenden hızlı yavaşlıyor 02/07/2025

- Nvidia en değerli şirketler arasında yeniden zirvede 02/07/2025

- ABD özel sektör istihdamında 2 yıl sonra bir ilk 02/07/2025

- Bankacılık sektörünün net kârı ilk 5 ayda yıllık yüzde 39,7 arttı 02/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı