BANKA HABERLERİ

Bankalar 2020 yılında 258 şube, 2.170 personel azalttı

TBB verilerine göre bankalar 2020 yılında 258 şube kapadı. Özel bankalar 1.548 personel azalırken; Yabancı sermayeli bankalar 1.844 personel azalttı. Kamu dışındaki bankalar 3.392 personel azaltırken Kamu bankaları 1.227 personel artış yapmasına rağmen sektör 2.170 çalışan azalması ile yılı kapadı.

Türkiye Bankalar Birliği – TBB verilerine göre, Bankacılık sektörünün şube ağında daralma, çalışanlarda azalmaya devam etme stratejisini sürdürdüğünü ortaya koydu. Bankalar bunu Dijitalleşmenin etkisi olarak ileri sürse de altında maliyet hesabının yattığını bilmeyen yok. 2020 yılında Pandemi sürecinde işten çıkarmanın yasak olmasına rağmen bankaların personele “istifa et mahkeme ile zaman kaybetme, alacaklarını peşin ödeyim” diye istifaya zorlayarak personel azaltma yöntemleri devam ediyor.

En fazla personel çıkaran banka QNBFinansbank oldu

Özellikle QNB Finansbank ve AKBANK gibi bankaların “biz çıkarmadık personel istifa etti” yöntemini çok kullandığı fazlaca dillendirilmiştir. Zira QNBFinansbak’ın 2020 yıl sonu mali verilerdeki personel sayısı değişim bilgileri söylentilerin sadece söylenti boyutunda olmadığını da gösterdi. QNBFinasbank 2020 başındaki 12.087 olan personel sayısını 2020 sonunda 11.111 çalışana düşürdüğünü dolayısı ile 976 personel azalttığını açıkladı. İşin ilginç tarafı azaltılan 976 personelin 771 adeti işçi çıkarmanın yasak olduğu 2020’nin ikinci yarısında gerçekleşmesi.

QNB Finansbank dışında; YKB 574; İŞ BANKASI 535; DENİZBANK 347; AKBANK 291; ING BANK 291; GARANTİ 128; TEB 104 personel azalttı. Kamu Bankalarından sadece VAKIFBANK’ın 81 personel azalttığı görüldü.

AKBANK Sendikayı saf dışı bırakma girişimi devam etti

AKBANK gibi bankaların ne kadar personel çıkardığını ise yıl sonu faaliyet raporu açıklanınca öğreneceğiz. AKBANK’ın taşeronlaşma süreci ise devam ediyor. Üye sayısının düşmesinden BANSİS Sendikasını temsil gücünü kaybettiği sendikanın banka çalışanlarına üye olmaları yönünde çağrı yaptığı biliniyor.

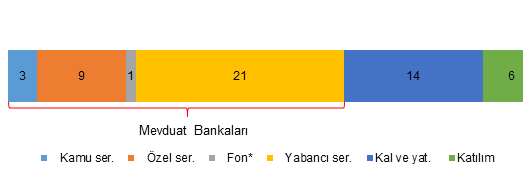

Banka Sayısı

Bankacılık sisteminde 54 banka faaliyet göstermektedir. Mevduat bankaları 34, kalkınma ve yatırım bankaları 14, katılım bankaları 6 tanedir. Ocak 2020 tarihinde faaliyet izni verilen Golden Global Yatırım Bankası A.Ş. 1 Haziran 2020 tarihinde faaliyetlerine başlamıştır.

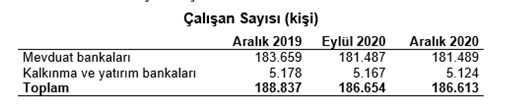

2020 yılında 2.224 Bankacı sektör dışına çıkarıldı

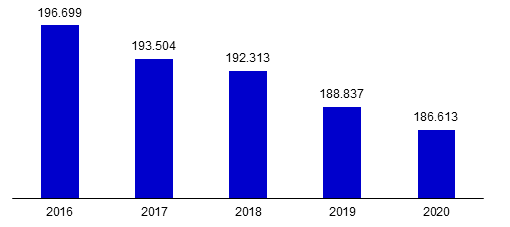

Çalışan sayısı, 2020 yılında mevduat bankaları ile kalkınma ve yatırım bankalarında 186.613 kişi olmuştur. Çalışan sayısı bir önceki çeyreğe göre 41 kişi, bir önceki yılın aynı dönemine göre ise 2.224 kişi (yüzde 1,2 oranında) azalmıştır

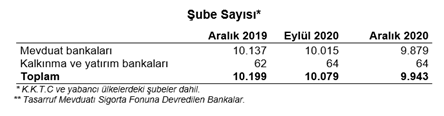

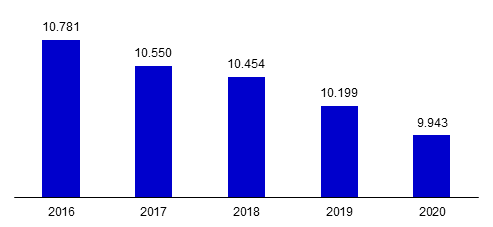

2020 yılında bankalar 256 Şube azaldı

Şube sayısı, 2020 yılında mevduat bankaları ile kalkınma ve yatırım bankalarında 9.943’tür.

Şube sayısı, bir önceki çeyreğe göre 136 adet, bir önceki yılın aynı dönemine göre ise 256 adet azalmıştır. 2020 yılında mevduat bankalarında banka başına ortalama şube sayısı 291 olmuştur.

Bankalar şube ve personel azaltmayı; “Şube dışı alternatif dağıtım kanallarının gelişmesi, mobil bankacılık hizmetlerine olan talebin artması ve bazı hizmetlerin destek hizmeti kuruluşlarından temin edilmesi; şube ve çalışan sayısını etkilemektedir” şeklinde açıklasa da altında maliyet hesabı, maliyeti yüksek tecrübeli personelin az maliyetli yeni personel ile değiştirildiğini sektörde bulunan herkes biliyor. En fazla şubeyi 55 şube ile AKBANK kapatırken; QNBFinansbank 50 şube; İŞ BANKASI 44 şube; GARANTİ BANKASI 20 şube; ING BANK 19 şube; TEB 16 şube; DENİZBANK 12 şube azalttığı görüldü.

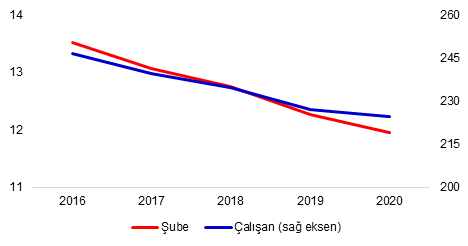

100.000 Kişiye Düşen Çalışan ve Şube*

2020 yılında, 100.000 kişiye düşen çalışan sayısı, 2019 yılı sonuna göre 3 kişi gerileyerek 224 olmuştur. 100.000 kişiye düşen şube sayısı ise 12’dir.

100.000 Kişiye Düşen Çalışan ve Şube Sayısı

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu