BANKA HABERLERİ

TCMB’den beklenen Black Friday indirimi gelirken, DTH’larda çözülme başladı!

- TCMB dün sonuçlanan olağan Para Politikası Kurulu (PPK) toplantısında, 1 hafta vadeli repo faizini (politika faizi) 150 baz puan indirerek %9 seviyesine çekti. TCMB’nin bir önceki toplantısında yapmış olduğu iletişime paralel, faiz indirimi sürpriz olmazken, piyasa yansıması da tahminlerimize paralel olmadı. Psikolojik anlamda ‘tek hane’ faizin ne sağlayacağını henüz bilemesek de, faiz indirim döngüsünün sonlandığını söyleyebiliriz.

- Dün faiz kararı ardından, akşam üzeri, TCMB, toplam mevduat içinde TL mevduatın payını %50’nin üstüne çıkaramayan bankaların zorunlu karşılıklarına uygulayacağı komisyon oranını %3’ten %8’e çıkardığını duyurdu. TCMB mevcut ortamda bankalara “TL’ye dönüşüm oranına” göre bir komisyon (ceza) uyguluyordu. Dün bu uygulama toplam mevduatın içindeki TL payına göre değişim gösterdi.

- Bu noktada önemli bir tespitimiz var. Müşteri parasını TL mi yoksa döviz mi tutacağını kendi hür iradesi ile belirlerken, müşterinin tercihi üzerinden bankaların cezalandırılması oldukça ilginç! Banka müşterinin tercihine müdahale edemeyeceğine göre -lâkin döviz tutarsa da banka ceza ödeyecek- bu durumda yabancı para mevduat mı kabul etmemeye başlayacak? Ya da TL mevduatı özendirmek için TL faizleri artırıp YP faizleri mi düşürecek? TL mevduat (kaynak maliyeti) artarsa kredi faizleri de artmayacak mı? Bu durumda tek hane faiz indirimi ne işe yaramış olacak?

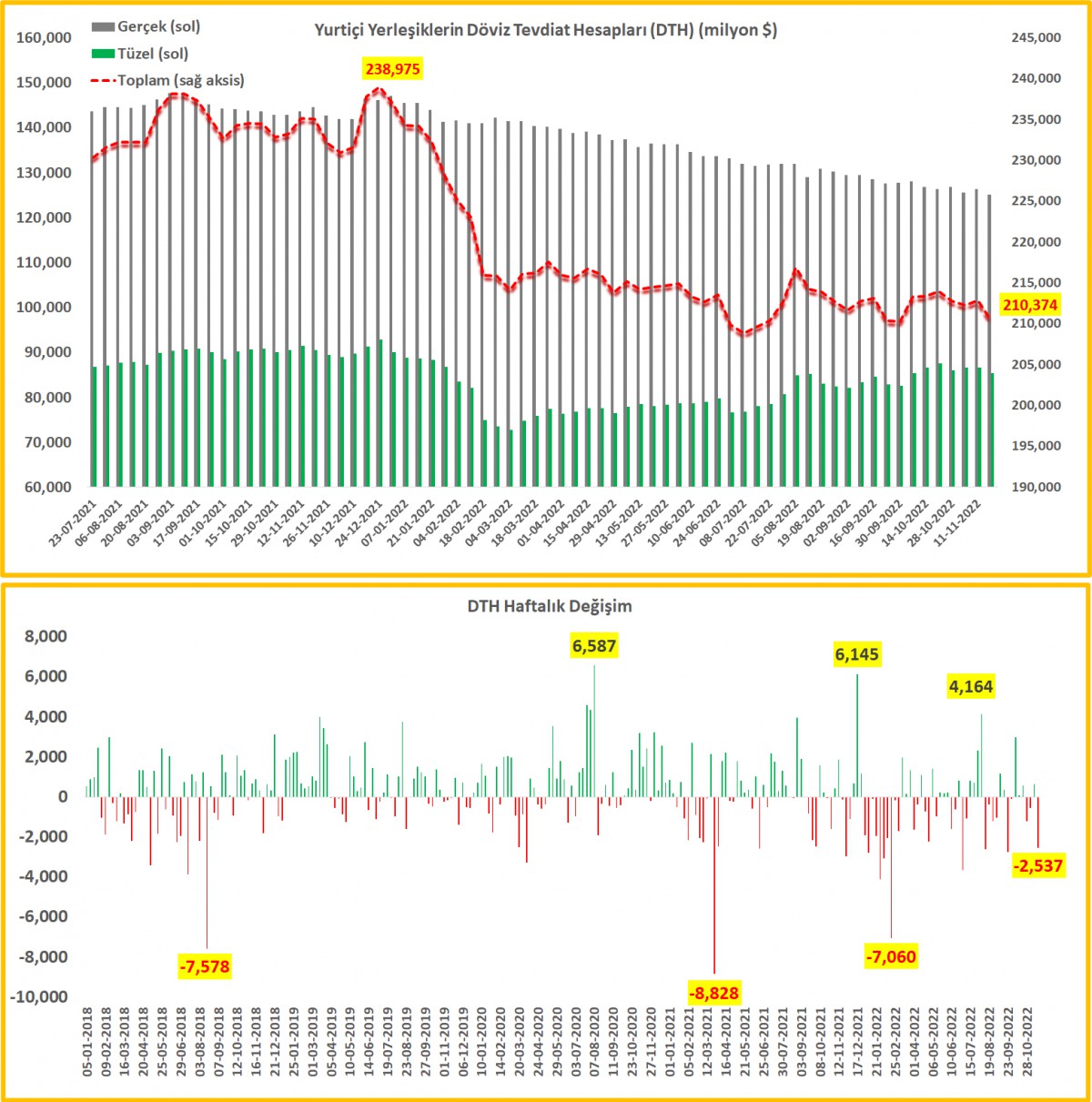

- Hazır TCMB ile başlamışken, TCMB ile devam edelim. Her Perşembe olduğu üzere, TCMB’nin para ve banka istatistiklerini yakından takip ettik. Lâkin, dünkü veriler kendi içinde oldukça önemli mesajlar barındırdığını peşinen söylemek gerekiyor. 18 Kasım ile biten haftada yurtiçi yerleşiklerin DTH hacmi, parite ve fiyat etkisinden arındırılmış bir şekilde toplam 3 milyar dolar azaldı (gerçek kişilerde 1,48 milyar dolar, tüzel kişilerde ise 1,54 milyar dolar). Geçen hafta da benzer şekilde DTH hacminde 3,7 milyar dolar azalma olmuştu. Son iki haftada 6,7 milyar dolar azalma yaşanırken, bilançonun TL tarafından da yaşanan artış da DTH çözülmesinin TL’ye döndüğüne işaret ediyor.

- Bu davranış değişikliğinin arkasında, yukarıda da değindiğimiz üzere TCMB’nin TL’ye dönüşüm oranı zayıf olan bankalara getirdiği komisyon cezası nedeniyle fırlayan mevduat faizlerinin cazibesi olduğu gibi, hisse senetlerine yönelik iştahın da büyük bir rol oynadığını düşünüyoruz. USDTRY kurunun 18,62’de uzun bir süredir çakılı defans oynaması, karşı takımın santraforunun da ‘bezdirmiş’ olabilir. Tam olarak emin olmasak da, krediye ulaşımın zor olması da işletmelerde TL sermayesi ihtiyacı nedeniyle DTH bozumunu tetiklemiş olabilir. Hûlasa, sebebi ne olursa olsun, son 2 haftadır cereyan eden gelişmeler, DTH cephesinde çözülme ya da ters dolarizasyon eğiliminin başladığına işaret ediyor. Bu gelişmeyi memnuniyetle okuyoruz!

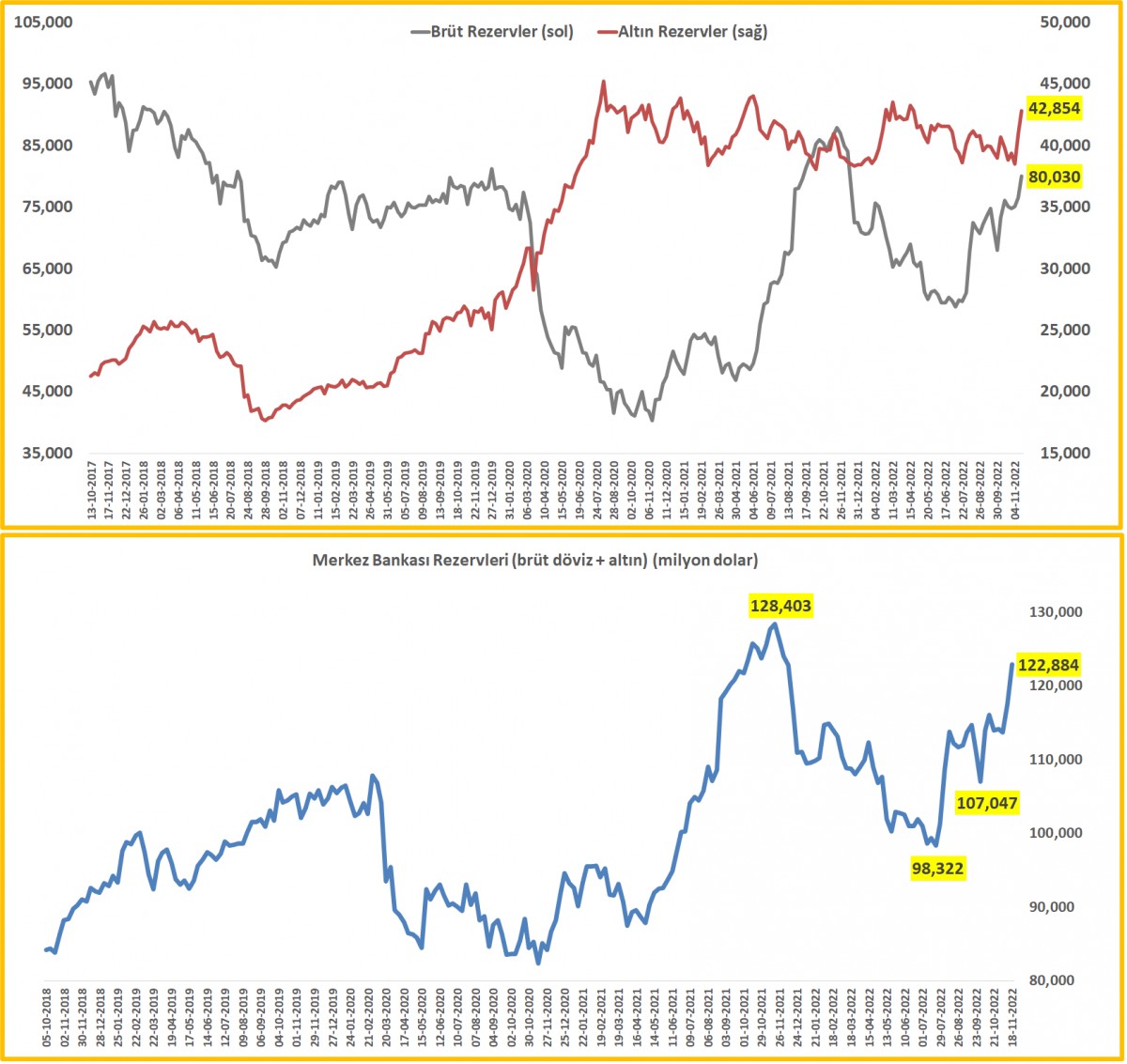

- Öte yandan, 18 Kasım ile biten haftada TCMB’nin brüt döviz rezervleri 3,4 milyar dolar artış kaydederken, altın rezervleri ise fiyat artışı kaynaklı 2 milyar dolar arttı. Bu gelişmelere paralel, toplam rezervler 5,4 milyar dolar artışla 122,9 milyar dolar ile Aralık 2021’de yaşanan kur şokundan bu yana -neredeyse son 1 senenin- zirvesine yükseldi. Rezervlerde son 2 haftada artışın 9,2 milyar dolar seviyesinde olduğunu, eurobond ihracından gelen para dışarı çıkarılırsa, brüt rezervlerdeki artışın DTH bozumu karşılığında oluşmuş olabileceğini düşünüyoruz.

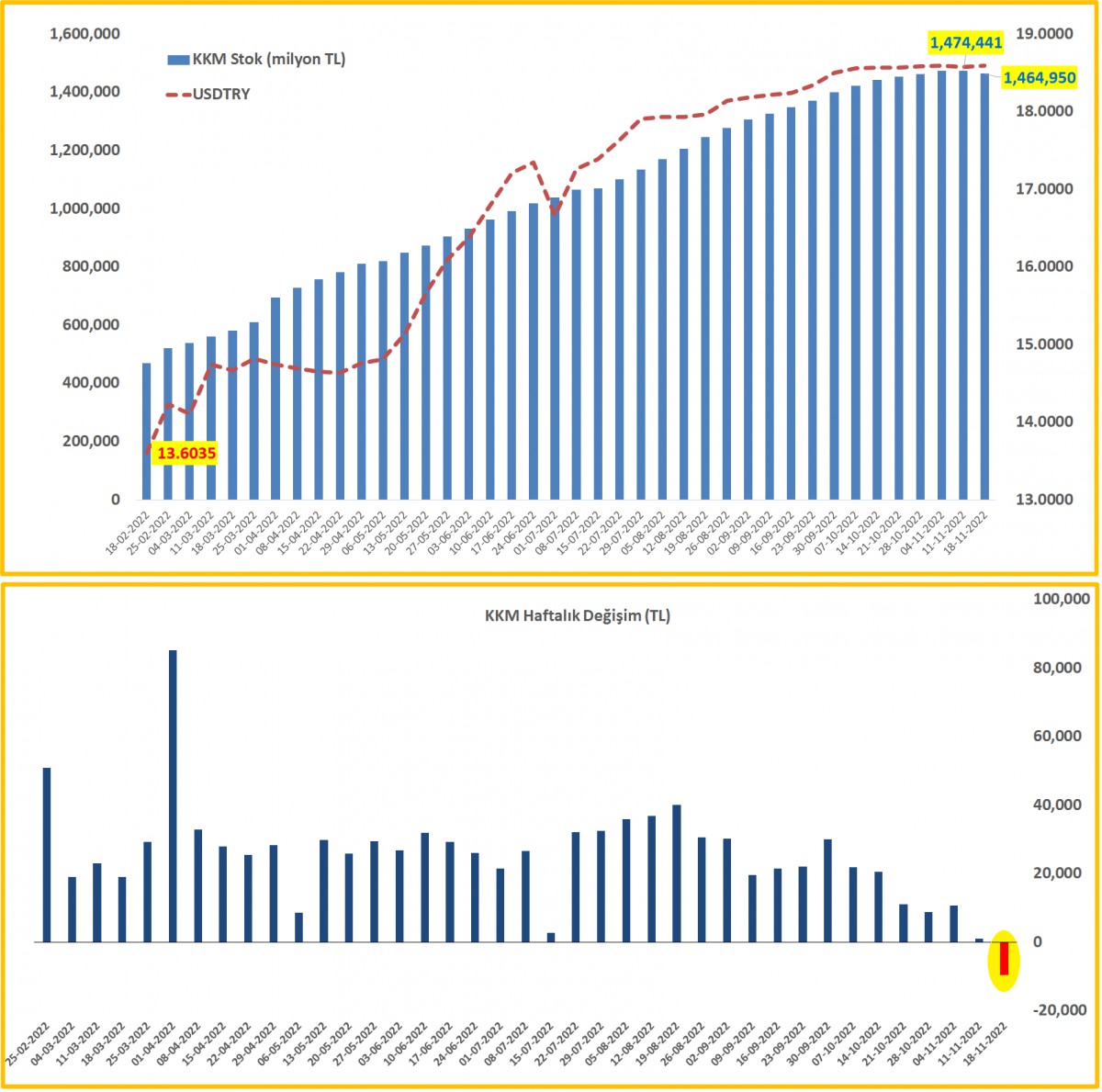

- BDDK’nın da benzer bir şekilde her hafta açıkladığı haftalık raporunda Kur Korumalı Mevduat hesaplarının cazibesini kaybettiğini görüyoruz. TL faizin düşük, kur koruma etkisinin ise yatay seyreden döviz kuru nedeniyle sınırlı kalması, KKM dönüşlerinin bir kısmı yeniden KKM’ye gitmediğine işaret ediyor. Bu bağlamda, 18 Kasım ile biten haftada KKM stoku ilk kez 9,5 milyar TL azaldı. Bu paranın dövize net bir şekilde gitmediğine göre ya yükselen klasik banka mevduatına yöneldiğini ya da borsaya gittiğini rahatlıkla söyleyebiliriz.

- Bültenimizin büyük bir kısmı ‘içeride’ yaşanan önemli gelişmeler kapsadı. Dışarıda ise malum alışveriş çılgınlığının yaşandığı “Black Friday” nedeniyle mali piyasalarda sakin bir gün yaşanıyor. Belki her sene aynı bilgiyi veriyoruz ama muhasebede kâr siyah zarar ise kırmızı ile gösteriliyor. Kara Cuma da alışveriş çılgınlığı ile bilançoların kâr patlamasını temsil ediyor.

- ABD borsalarının kapalı konumda olduğu dünkü günde, yurtdışı cephede de önemli bir değişim göremedik. Biden ve Xi’nin samimi el sıkışması sonrası jeopolitik tarafta riskler azalırken, FED’in de Aralık ayı ile birlikte faiz artırım hızını yavaşlatmaya başlayacağının anlaşılması, risk iştahını kısmen de olsa destekliyor. DXY hafif de olsa değer kaybederek 105’li seviyelere geri çekilirken (ufukta 102 seviyesi görülüyor) EUR ve GBP dipten dönüş kutlaması içinde sırası ise 1,0420 ve 1,2120 seviyelerinde işlem görüyor. Kıymetli metallerde ve kripto paralarda ise bilindik seviyelerde yatay görünüm devam ediyor. Gümüşte 22 dolar, altında ise 1,840-1,850 dolar seviyeleri yukarıda önemli dirençler olarak ön plana çıkıyor. Brent petrol cephesinde ise dün bültenimizde paylaştığımız teknik analiz sonrasında aşağıda 77 dolar seviyesinin test edilmesi ihtimaller arasında bulunmaya devam ediyor.

- Bu sabah Asya cephesinde hava parçalı bulutlu. Gösterge endeks Tokyo borsası %0,35 ; Hang Seng ise %1 aşağıda işlem görüyor. ABD borsalarının vadeli işlemlerinde de sınırlı da olsa yükseliş isteği devam ediyor. Mali piyasaların gündemi bugün olabildiğince sakin görünüyor.

>Döviz Mevduatlarda (DTH) Çözülme Başladı

Son 2 haftada parite ve fiyat etkisinden arındırılmış bir şekilde DTH’larda 6,7 milyar dolar azalış görüyoruz! TL mevduat faizlerinde görülen artış ve hisse senetlerine olan talep ön plana çıkıyor.

>TCMB Rezervler

18 Kasım ile biten haftada TCMB’nin brüt döviz ve altın rezervleri 5,4 milyar dolar artış kaydederek 122,9 milyar dolar ile Aralık 2021’de yaşanan kur şokundan bu yana -neredeyse son 1 senenin- zirvesine yükseldi. Rezervlerde son 2 haftada artışın 9,2 milyar dolar seviyesinde olduğunu, eurobond ihracından gelen para dışarı çıkarılırsa, brüt rezervlerdeki artışın DTH bozumu karşılığında oluşmuş olabileceğini düşünüyoruz.

>TCMB Net Rezervleri

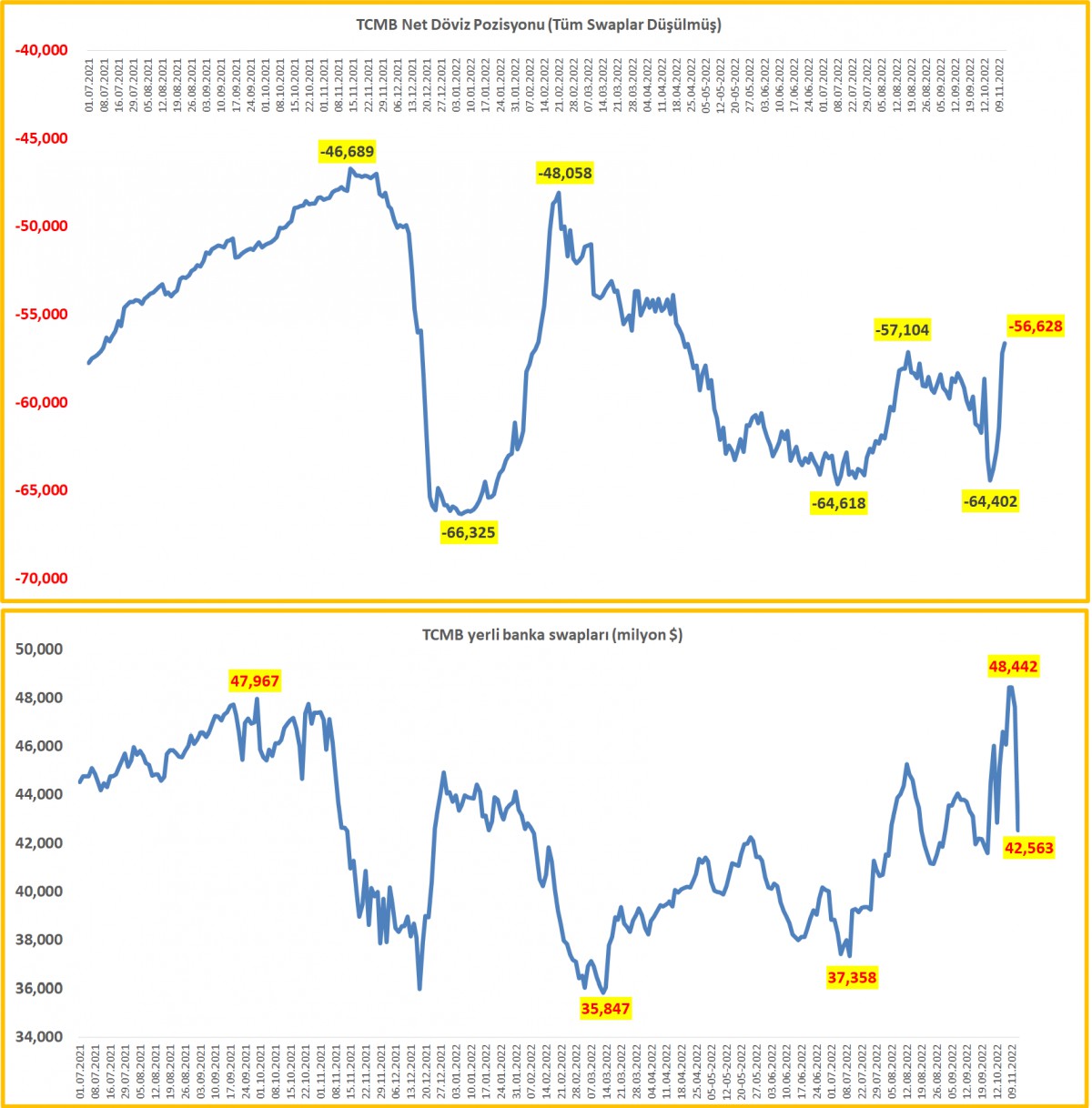

Emanet dövizler (swap) düşüldükten sonra, TCMB’nin net rezervleri yaklaşık (eksi) $56,6B seviyesine toparladı. Son haftalarda TCMB pozisyonu yaklaşık 7,7 milyar dolar toparlanma kaydetti. Yerli bankalar ile yapılan swap işlemlerinde azalma da dikkat çekiyor.

>Net Uluslararası Rezervler

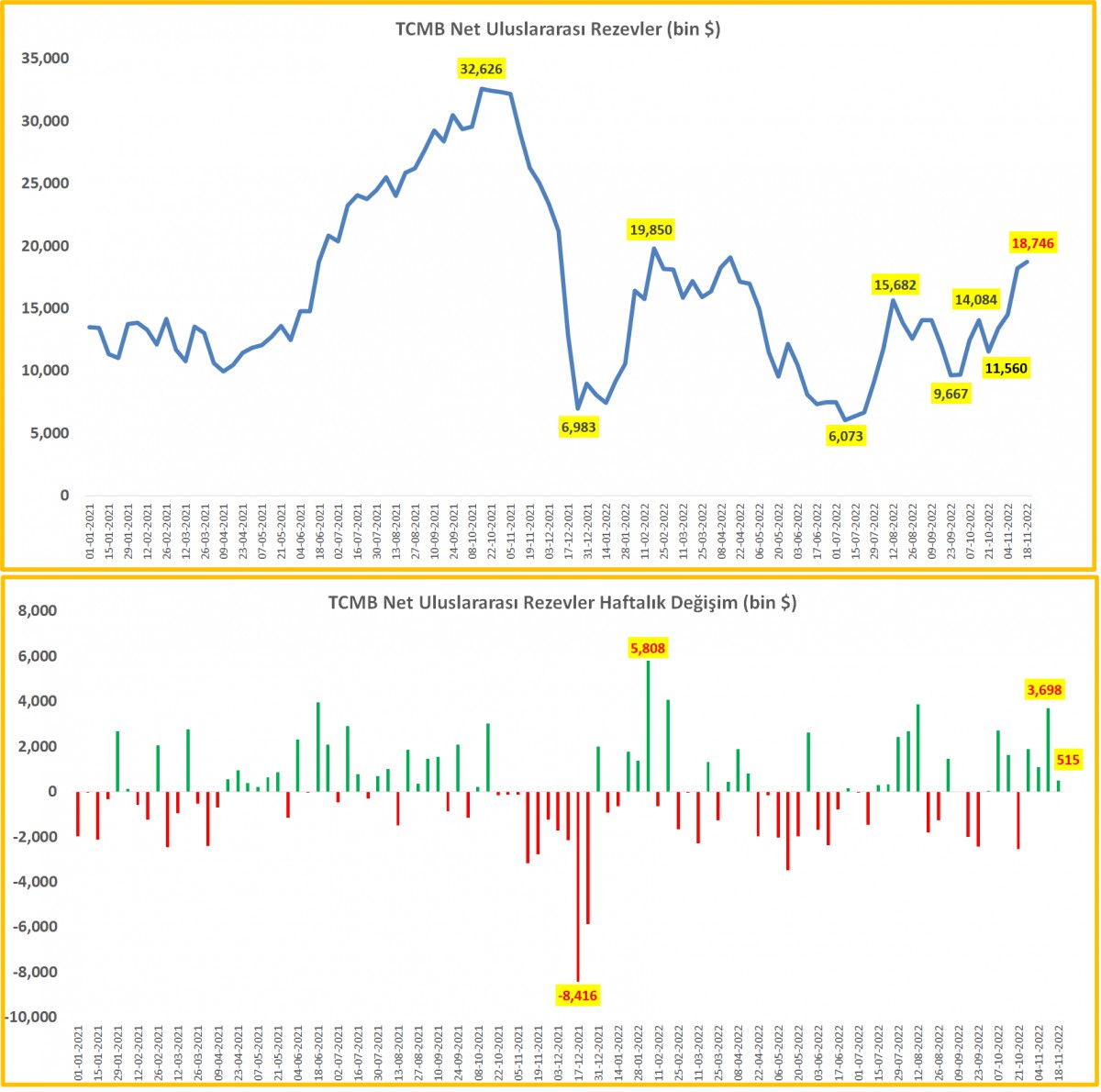

TCMB’nin net uluslararası rezervleri son 4 haftada $7,2B artışla $18,7B dolar seviyesine yükseldi. Bu rakam neredeyse son 8 ayın zirvesi.

>KKM Cazibesini Kaybetti

KKM’de mevduat faizin göreceli düşük, kur koruma etkisinin ise yatay seyreden döviz kuru ile tatminkâr olamaması, KKM dönüşlerinin bir kısmının yenilenmemesine neden oluyor. Bu bağlamda, 18 Kasım ile biten haftada KKM stoku ilk kez 9,5 milyar TL azaldı. Bu paranın net bir şekilde dövize gitmediğini not edelim.

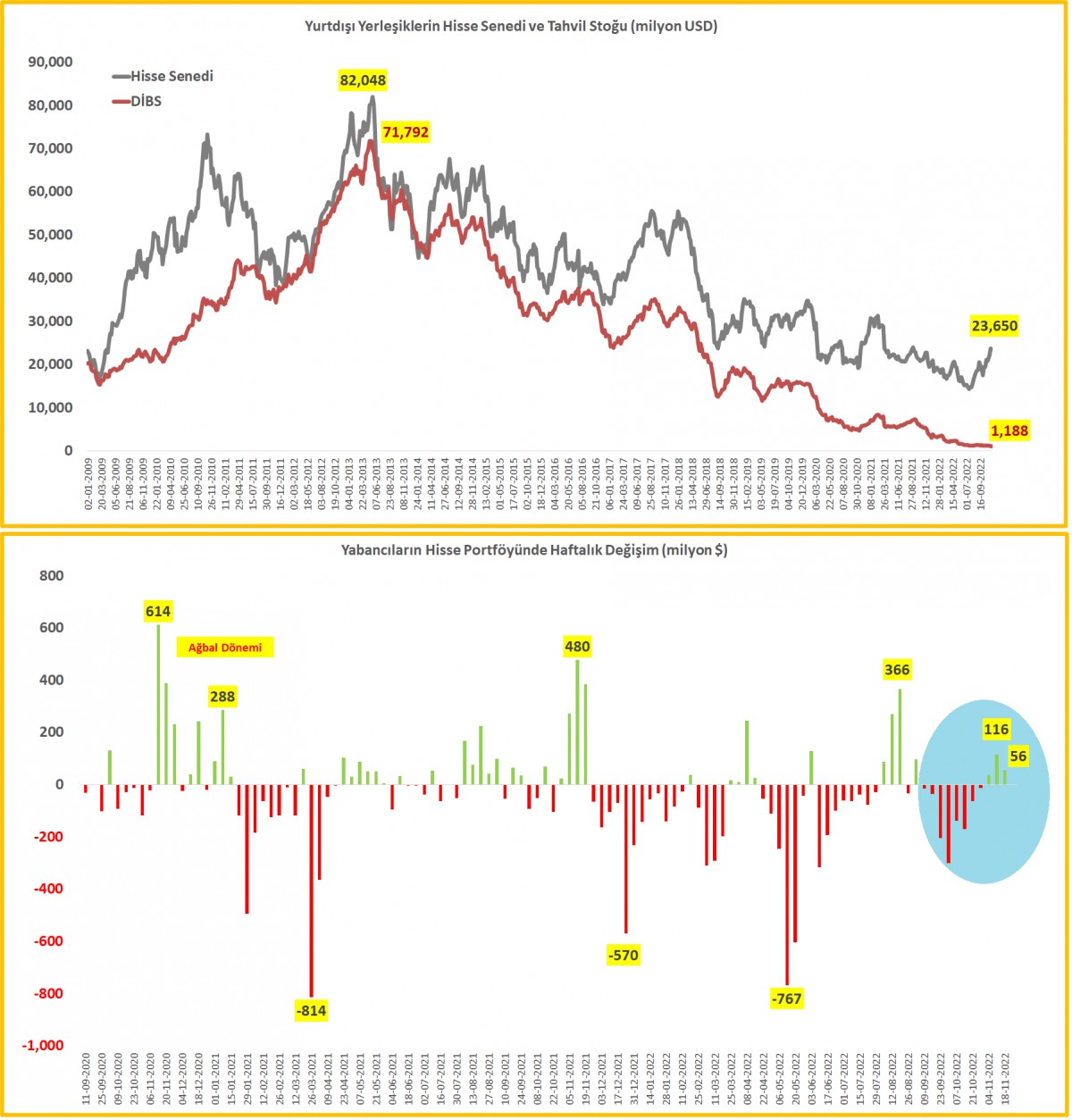

>Menkul Kıymet İstatistikleri

18 Kasım ile biten haftada, yurtdışı yerleşikler net anlamda $56M değerinde hisse senedi alırken, $20M tahvil sattıklarını gözlemliyoruz. Son dönemlerde mütemadiyen yabancı çıkışına çıkışlara sahne olan borsa, son 3 haftadır az da olsa yabancı ilgisi çekebilmiş.

>Fiili Faiz Oranları

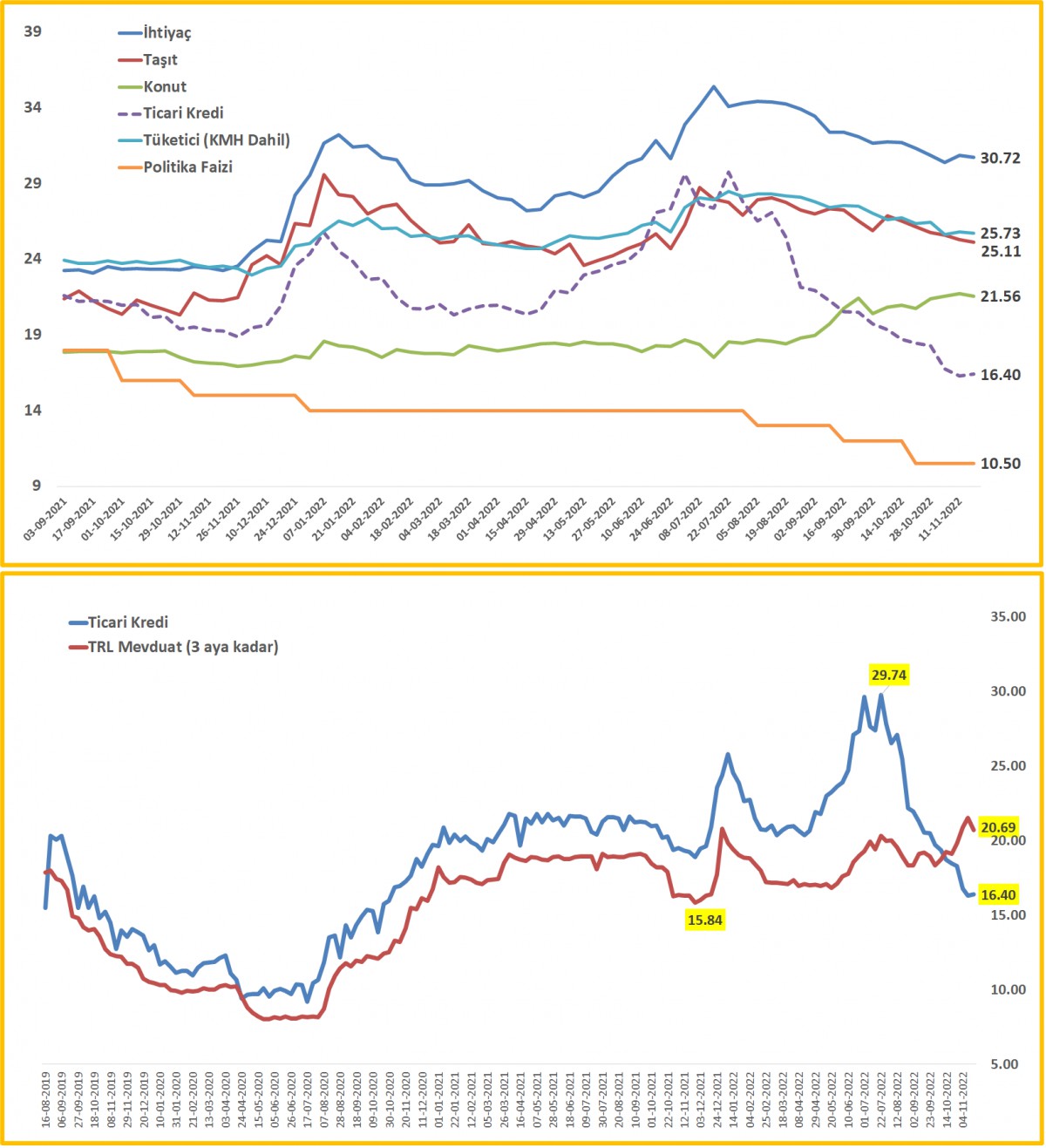

TCMB’nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından sert gerileyen ticari kredilerde (mavi kesik çizgi) düşüş eğilimi korunurken, mevduat kredi makasının ise mevduat lehine kalmaya devam ettiğini görüyoruz.

İKTİSATBANK

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu