ALTIN - DÖVİZ - KRIPTO PARA

TCMB’den duruş değişikliği: Kur ait olduğu yere doğru ilerliyor. Sıra faizde!

- USDTRY kuru, salı gecesini çarşambaya bağlayan sessiz vakitlerde sert bir yükseliş kaydetti. Seçimden sonra kur üzerinde kamu otoritesinin var olan ‘görünmez elinin’ bir miktar da olsa gevşediğine şahit olup, kurun her gün %1 civarında kontrollü yükselişine hep birlikte tanıklık etmiştik. Akabinde, çarşamba sabahına USDTRY kurunun yaklaşık olarak %8 civarında yükselişle başlaması ve 23,30 seviyelerine yaklaşması ile piyasada bir miktar panik havası oluşurken, hareketi anlatma hatta açıklama isteğinin de arttığını görüyoruz.

- Öncelikle, USDTRY kurunda yaşanan sert yükselişi “Japon ev hanımı” olarak adlandırılan Uridashi (yüksek faize yatırım yapan Japon yatırımcılar) tarafından zarar kes çalıştırarak tetiklediği konusunda irrasyonel yorumlara katılmadığımı belirtmek isteriz. Sayıların dili ile konuşursak, yurtdışı yerleşiklerin Türkiye varlıklarında pozisyonlanması çok cılız: Türk hisse senetlerinde son veriler ile 21,5 milyar ; tahvilde ise 22,6 milyar TL pozisyonları var. Yani her ikisini toplasan 2 milyar dolar bile etmiyor!

- Bu minvalde, yaşanan sert harekete anlam katmaktansa, bunun bir ‘gereklilik’ olduğunu biz bültenlerimizde her gün usanmadan siz değeri okurlarımıza izah etmeye çalıştık. Bir kez daha ifade etmemiz gerekirse, sermaye hareketlerinin serbest olduğu bir ekonomide, hem kur hem de faiz birlikte kontrol edilmez! Eğer Türkiye kararını faizden yana kullandıysa, kurun da artık ait olduğu yere hareketlenme zamanı çoktan gelmiştir. Neden şimdi diye sorarsanız, seçim kazanılmış, maksat hasıl olmuştur şeklinde kıssadan hisse olarak yorumlayabiliriz.

- Özelinde ise, kamunun kuru baskılayacak gücünün artık kalmadığını her geçen hafta açıklanan analitik bilanço verileri ile siz değerli okurlarımız dikkatine getiriyoruz. Dönelim düne. Dikkat ettiniz mi bilmiyorum ama yaşanan sert hareket Kabine’nin ilk toplantısından sonra gerçekleşti! Uzun bir süredir baskılanan kur ve faizin ekonomide yarattığı dengesizlikleri düzeltmek adında, ekonomide dengelenme sürecinin filizlerinin atıldığını rahatlıkla söyleyebilirim. Ekonominin bir an önce soğuması gerekiyor ki, dış ticaret açığı kapansın, dövize olan talep de hızlı bir şekilde azalasın. Keza, TL’nin oldukça güçlü bir seyir izlemesi, beraberinde hem Türk sanayiciyi hem de turizmciyi çok zorlamaya başladı. Öyle ki içerde üretmek, ithal etmekten daha pahalı hâle geldiğini işitiyoruz. Bu şekilde, yılın ilk 5 ayında da dış ticaret açığının 56,1 milyar dolar ile rekor kırmasına da şaşırmamak gerekiyor!

- Dengelenme sürecinde kurun çok da süratli bir rol üstleneceğini daha önce sizlerle paylaşmıştık. Mart 2024 yerel seçimlere gitmeden ekonomide var olan dengesizliklerin bir an önce giderilmesi gerekiyor. Elbette sürecin yumuşak bir iniş tarzında olmayacağını da peşinen not düşelim. En basit yorum ile anomali (kural dışı) dönemde hastaya verilen bir avuç ilacın bir çırpıda kesilmesi kolay bir süreç olmasa da, uzaması da iyileşme sürecini sekteye uğratacaktır.

- USDTRY kuru için “Bu âşk fazla sana” başlıklı analizimizde de dile getirdiğimiz üzere, enflasyonun doğru ölçülemedi görüşünden hareketle, kurun tam olarak denge noktasına nerede ulaşacağını bilemediğimiz gibi, 24-25 aralığını makul bir seviye olarak öngörüyoruz. Bu seviyelere yaklaşıldığı zaman, TCMB’nin de 22 Haziran’da düzenleyeceği olağan PPK toplantısını ile devreye gireceğini, faiz silahını çekerek dengelenme sürecine dâhil olacağını düşünüyoruz. Politika faizinde bir artış ihtimalini tamamen devre dışı bırakmasam da, eksi tecrübelerimden hareketle, geç likidite penceresi (ceza faizi) veya faiz koridorunun üst bandı (borç verme) faiz oranlarını piyasada iş gören faiz oranlarının seviyesine çekileceğini düşünüyorum. Böylelikle, ekonomiye yol göstermekte geride kalan TCMB, kaybettiği kredibilitesini de yavaş da olsa geri kazanacaktır.

- Kurun ve faizin beraber yükselmesi, dış ticaret açığında her ay manşetleri süsleyen rekor söylemlerini otomatikman ortadan kaldıracağı gibi, TCMB’nin faizleri yükseltmesi de tıkalı kredi kanallarının açılmasına (belki biraz daha yüksek bir faiz ile) olanak sağlayacaktır. Bu denkleme yurtiçi yerleşikler ne zaman döviz satarak dâhil olur ya da Londra piyasasının için ne zaman döviz sat TL varlıklara gir yönünde ‘gıdıklanır’ bunu biraz da izlenecek yol haritası ve tesis edilecek güven ortamı sağlayacaktır. Bu noktada Mehmet Şimşek ve ekonomi yönetimine büyük bir rol düştüğünü düşünüyoruz. Şimşek dün yaptığı açıklamada, “kurallara dayalı politika oluşturma sözümüzü teyit ediyoruz” diyerek kurun piyasa şartları altında belirleneceğinin altını çizerken, ekibini güçlendirilip güvenilir bir program yazılacağı vurgulandı.

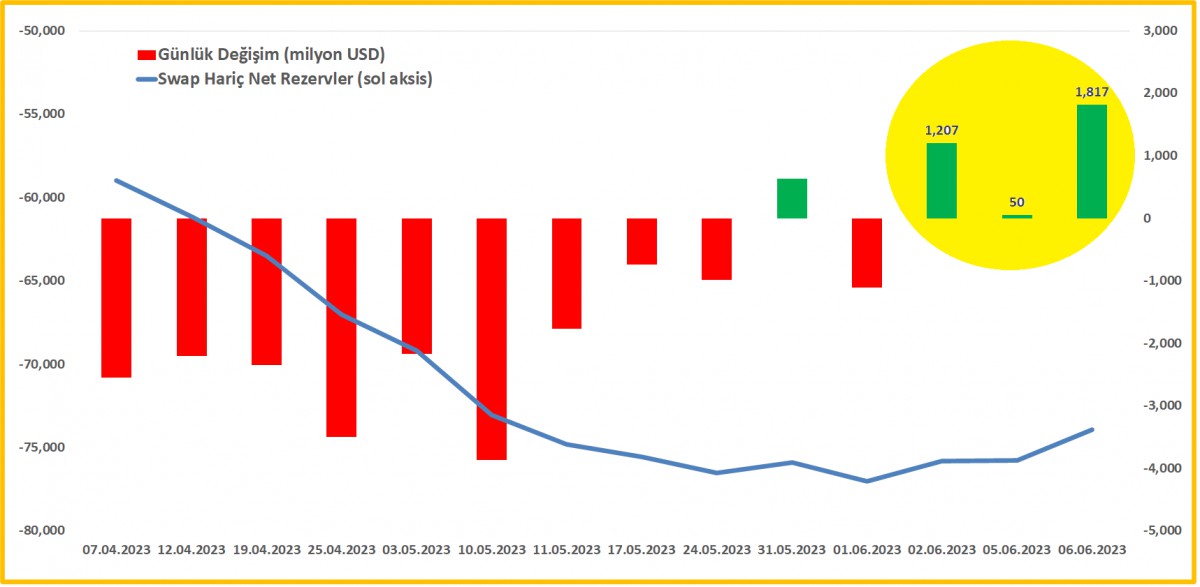

- Dün yaşanan sert kur hareketi ardından TCMB’nin duruş değişikliği analitik bilançosuna da hemen yansıdı. Aşağıdaki grafikte görülebileceği üzere, 2, 5 ve 6 Haziran tarihini kapsayan rakamlara göre, TCMB’nin swap hariç net pozisyonu toplamda 3,1 milyar dolar artış kaydetti. Bunu elbette TCMB döviz alıyor şeklinde okumamak gerekiyor: ihracattan gelen dövizler rezervleri yukarı itti.

- Türk insanının barometresi mâlum döviz kuru. Döviz kurunun sağlıklı bir zeminde ilerleyerek olması gereken yere doğru gitmesine paralel, alternatif piyasalar da dün hareketli bir seyir izledi. Türkiye’nin 5 yıl vadeli CDS risk primi 477 baz puan seviyesine gelirken, Türkiye’nin dolar cinsi eurobondlarının getirileri dün günü dinlenerek geçirdi. Öte yandan, normalleşmeyi kutlayan hisse senedi piyasalarında ise ana endeks %3,2 ; bankacılık endeksi ise %2,4 yükseldi. Her ne kadar yükselecek olan faizler hisse senetleri için iyi bir haber olmasa da, kur artışı döviz bazında gelirleri olan ve ucuzlayan hisse senetlerine alım getirdiğini düşünüyoruz. Momentum şimdilik güçlü, biz de arıza çıkarmayarak takip edelim.

- Yurtdışı cephede ise hava bir gün iyi bir gün tatsız. Önemli bir veri yokluğunda yaz sakinliğinin yaşanmasını beklerken, Rus-Ukrayna savaşında, Rusya güçlerinin Kherson yakınlarında bulunan ve Zaporijya nükleer santralini besleyen Kakhovka Hidroelektrik Santrali’ni vurduğunu ve barajın çöktüğü haberi gözlerin yeniden bölgeye çevrilmesine neden oldu. Tarımsal arazilerin su altında kalabileceği korkusu ile buğday fiyatının bu hafta oldukça dalgalı bir seyir izlediğini de not edelim.

- ABD’nin sermaye piyasaları düzenleme kurumu SEC, Binance ve CEO’su Changpeng Zhao’ya “yalanlar ağı” işlettiği iddiasıyla dava açması ardından, bir diğer önemli kripto para borsası olan Coinbase’e de dava açtı. Uzun süredir düzenleme kapsamında olmayan kripto piyasasının çarpıcı şekilde değişebileceğini okuyoruz. Direnişin parası bitcoin uzun bir süre 28bin dolar teknik seviyesinde bulunan direnci aşamaması ardından son gelişmeler sonrasında 26bin dolar seviyesine kadar geriledi. 28bin dolar üzerinde güçlü bir aylık kapanış görmeden, bitcoini bir müddet unutacağız.

- FED’in 13-14 Haziran tarihindeki olağan toplantısında, bir yılı aşkın bir süredir ilk kez faiz oranlarını artırmayacağı ihtimaline vadeli işlemler %71 olasılık tanırken, ekonominin dirençli kalmaya devam etmesine paralel sene bitmeden bir kez daha faiz artırımı görebileceğimiz yönünde beklenti de keyifleri kaçırıyor. Hatta, Kanada Merkez Bankası’nın dün sürpriz nitelikteki 25 baz puanlık faiz artırımı da küresel risk iştahını olumsuz etkiledi!

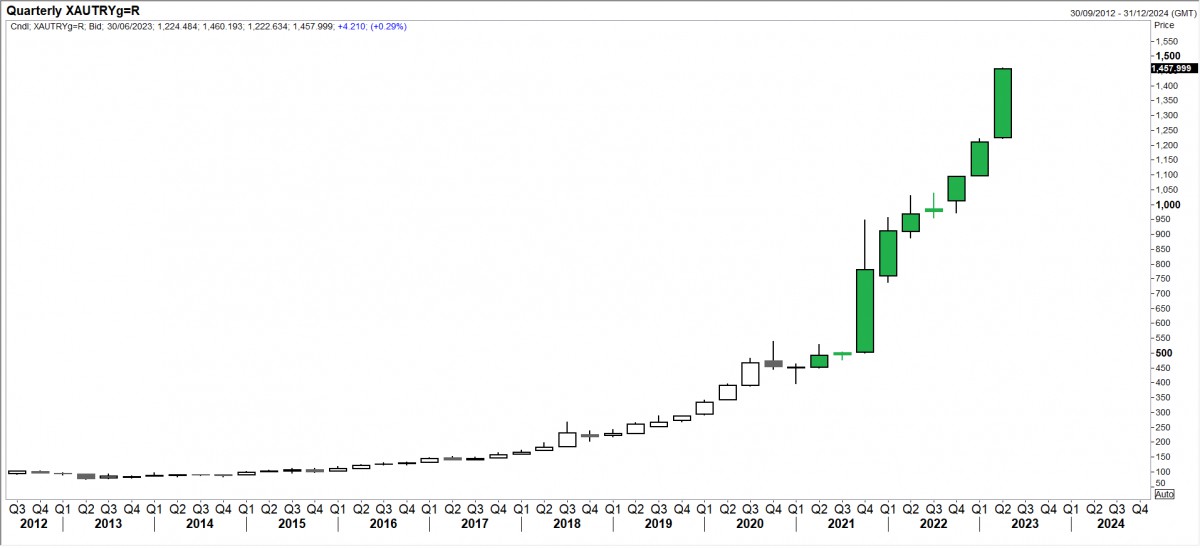

- Bu minvalde, dolar endeksi (DXY) önemli bir değişim göstermeyerek 104 seviyelerinde yatay bir seyir izlese de, doların piyasa faizi olan 10 yıllık tahvillerde son günlerde yaşanan 25 baz puan yükseliş, faiz getirisi olmayan altın üzerinde baskı kurdu. Dün gün içerisinde altının önemli bir teknik seviye olan 1,965 doları test etmesi ardından adeta kırmızı kart görerek 1,940 dolar seviyesine kadar sert gerilediğine şahit olduk. Teknik mânâda haftalık kapanışı görmek istesek de, 1,965 dolar seviyesinin altında olası bir kapanış durumunda daha da aşağıda 1,900 dolar seviyesine varan bir geri çekilme bizleri şaşırmayacaktır (bakınız grafik). Gram altın ise USDTRY kurunun amansız yükselişi ile 1,460 TL seviyelerine yükselerek rekorunu bir adım daha kuzeye taşıdı. Gram altın ile ilgili olumlu yorumumuzu bir müddet daha korumaya devam edeceğiz.

- ABD borsaları teknoloji hisseleri önderliğinde geceyi düşüşle tamamlarken, yeni gün başlangıcında Asya borsalarında da hava tatsız görünüyor. Mali piyasaların gündeminde bugün her hafta Perşembe günü olduğu üzere TCMB ve BDDK verilerini irdeleyeceğiz. Dışarıda ise ABD’de açıklanacak haftalık işsizlik maaşı başvurularına bakacağız.

>TCMB Swap Hariç Net Rezervler

Sert kur hareketi ardından TCMB’nin duruş değişikliği analitik bilançosuna da hemen yansıdı. 2, 5 ve 6 Haziran tarihini kapsayan rakamlara göre, TCMB’nin swap hariç net pozisyonu toplamda 3,1 milyar dolar artış kaydetti. Bunu TCMB döviz alıyor şeklinde okumamak gerekiyor (ihracattan gelen dövizler rezervi yukarı itti).

>XAUUSD

Dün gün içinde 1,965 doları bir kez daha test etmesi ardından adeta kırmızı kart görerek soluğu 1,940 dolar seviyesinde aldı. Teknik mânâda haftalık kapanışı görmek istesek de, 1,965 dolar seviyesinin altında olası bir kapanış durumunda daha da aşağıda 1,900 dolar seviyesi gündeme gelecektir.

>Gram Altın

Slogan yıllardır hiç değişmedi: her çeyrek daha da yukarı…

İKTİSATBANK

Güne yine yapay zekâ (AI) haberleri ile başlıyoruz. Sektörün ağır sikleti SK Hynix, rekor düzeyde kâr açıklamasına rağmen piyasanın yüksek beklentilerini karşılayamayınca hisseleri yaklaşık %10 değer kaybetti. Şirket, AI sunucularında kullanılan yüksek bant genişlikli bellek çiplerine yönelik talebin güçlü kalmaya devam ettiğini, büyük müşterilerle uzun vadeli tedarik anlaşmaları imzaladığını ve yatırım harcamalarını artıracağını açıklasa da, piyasalar artık güçlü sonuçlardan ziyade beklentinin ne kadar aşıldığına odaklanmayı tercih ediyor. Piyasa aktörlerinin rekor kâr açıklanmasına rağmen satışa yönelmesi, artık AI hisselerinde çıtanın ne kadar yükseldiğini açıkça gösteriyor.

SK Hynix’in beklentilerin altında kalan sonuçları, yapay zekâ temasına ilişkin soru işaretlerini daha da artırırken, satış baskısı kısa sürede Asya geneline yayıldı. AI çip üreticilerinde başlayan kâr realizasyonu teknoloji hisselerini aşağı çekerken, son dönemlerde volatilitesi Bitcoin’i de geçen Güney Kore borsası KOSPI dün %10,5 değer kaybetmesinin ardından bu sabah da bültenimizi yazdığımız erken saatlerde %12’nin üzerinde geriledi. Son 40 günde tepeden %44 gerileyen KOSPI teknik mânâda önemli bir gösterge olan 200 günlük ortalamasının altını test etmeye başladı. KOSPI’nin tahterevalli tarzında sergilediği performansın yanı sıra, gösterge endeks Tokyo borsası %3 gerileyerek son 9 haftanın en düşük seviyesine gelirken, Tayvan borsasında da satışların sertleştiğini (-%5) not edelim.

ABD borsaları dün geceyi ılımlı bir seyirle kapatarak bu akşam saat 21.00’de sonuçlanacak olağan Fed FOMC toplantısını beklerken, sabah saatlerinde vadeli işlemlerde çok şiddetli olmasa da kırmızı renk dikkatimizi çekiyor (Nasdaq vadelisi -%0,75). Fed’in yanı sıra bu akşam açıklanacak Microsoft ve Meta bilançoları da, yapay zekâ yatırımlarının hız kesip kesmediğini gösterecek kritik bir sınav olarak görülüyor. Geçtiğimiz hafta Alphabet ve Tesla bilançolarının ardından artan endişeler nedeniyle piyasalar artık güçlü büyümeden çok, bu büyümenin sürdürülebilirliğine odaklanmış durumda. AI hikâyesi artık ilk kez ciddi biçimde sorgulanıyor.

ABD ile İran arasında diplomasi umutlarının güçlenmesiyle geride bıraktığımız hafta Perşembe günü 102 dolar seviyesini test eden Brent cinsi ham petrolün varil fiyatı, dün 84 dolar seviyelerine kadar gerilemişti. Bu sabah Brent’in %4 yükselişle 87 dolar seviyelerine geldiğini görüyoruz. ABD ordusu, İran’ın Orta Doğu’daki ABD güçlerine yönelik balistik füze saldırısının hava savunma sistemleri tarafından başarıyla engellendiğini açıklarken, İran ise Ürdün’deki ABD üssünü hedef aldığını duyurdu. Ardından ABD ve Suudi Arabistan’ın Irak’ta İran destekli milis gruplarına yönelik ortak operasyon düzenlemesi, jeopolitik risk algısını yeniden yükseltti.

Bu gelişmelerin yanı sıra, ABD ham petrol stoklarının beklentilerin üzerinde azalması ve OPEC+ grubunun Ekim ayından itibaren üretim artışlarına üç ay ara verebileceği yönündeki haberlerin de etkili olduğunu düşünüyoruz. Jeopolitik tarafta her ne kadar temkinli iyimserlik korunsa da ABD Başkanı Trump, İran ile görüşmelerin olumlu seyrettiğini belirtse de, müzakerelerin sonuçsuz kalması durumunda yeniden askerî seçeneğin masada olduğunu da söyledi. İran ise bu açıklamaları doğrulamadı. Öte yandan, Umman’ın Hürmüz Boğazı’nda deniz trafiğini normalleştirmeye yönelik bir plan üzerinde çalıştığı haberleri de olumsuz ortamı kısmen de olsa sakinleştirebileceğini düşünüyoruz. Petrol piyasasında jeopolitik gelişmeler yön belirlemeye devam ederken, arz tarafına ilişkin her haber fiyatlarda sert dalgalanmaları da beraberinde getiriyor. Hatırlayacağınız üzere son günlerde mütemadiyen yüksek volatilitenin artık yeni normal olduğunu anlatmaya çalışıyoruz.

Enerji fiyatlarında yaşanan tahterevalli tarzı hareket hâliyle enflasyon endişelerini de canlı tutuyor. Bu tablonun gölgesinde piyasalar dün başlayan ve bu akşam sonuçlanacak Fed’in olağan FOMC toplantısı öncesinde temkinli duruşunu korumaya çalışıyor. Her ne kadar bu akşam için faiz oranlarının sabit bırakılması ana senaryo olmaya devam etse de, olası bir faiz artışı ihtimali de tamamen göz ardı edilmiyor. Bu bağlamda, Fed vadeli faiz kontratlarına göre, bu akşam 25 baz puan faiz artışına %31 ihtimal tanırken, yıl sonuna kadar ise 42 baz puan (neredeyse iki kez 25 baz puan) artırım fiyatlanıyor. Petrol fiyatlarında geçen haftaya nazaran yaşanan geri çekilme kısa vadede piyasalara nefes aldırsa da, jeopolitik gelişmeler nedeniyle enerji fiyatlarında görülen yüksek oynaklık ve bunun kontratlar üzerinden gecikmeli yansıması, enflasyon görünümüne ilişkin belirsizlikleri maalesef canlı tutuyor.

Fed’in karar metni ile Başkan Warsh’un 21.30’da başlayacak basın toplantısında vereceği mesajlar da bu akşam piyasalar açısından büyük bir merakla takip edilecektir. Dün de belirttiğimiz üzere, küresel finansal sistemi bir uçağa benzetirsek, kokpitte Fed başkanı Warsh oturuyor. Ancak yeni başkanın (pilotun) kredibilitesini tesis etmek adına şahin bir duruş sergileme isteği ile para politikasının bundan sonraki rotasına ilişkin belirsizlik, zaten kırılgan olan piyasa algısını daha da zorluyor. Daha basit bir anlatımla, uçağın rotasını bu aşamada kestiremediğimiz gibi, Warsh’un da şahin söylemleri piyasaları huzursuz ediyor. Biz şahin duruşu beklenti yönetiminin bir parçası olarak yorumlarken, devamının agresif bir faiz artırımı döngüsüne dönüşmeyeceğini düşünüyoruz. Faizlerin yükselmesi, 348 trilyon dolar küresel borcun servis edilmesini daha da güçleştireceği gibi, Başkan Trump’ın faizlerin düşürülmesine yönelik baskısını da göz ardı etmek kolay görünmüyor.

Bu sabah doların piyasa kuru (DXY) hafif de olsa gerileyerek 101,30 seviyelerinden işlem görürken, doların piyasa faizi olan 10 yıllık tahvil getirisi geçen hafta test ettiği %4,70 seviyelerine göre %4,61 seviyesine geri çekildi. Riskten kaçışın hızlandığı günlerde güvenli liman kimliğini unutan kıymetli metaller yatırımcısını mutlu etmekten uzak bir performans sergilemeye devam ediyor. Bu bağlamda, altının ons fiyatı hafta başı test ettiği 4,115 dolar seviyesinden bu sabah 4,020 dolar seviyelerine geri çekilirken, benzer bir şekilde 60 doların üzerini test eden gümüşün ons fiyatı da 57 dolar seviyesinin diplerinde işlem görüyor. Kripto cenahının amiral gemisi Bitcoin ise olumsuz havanın etkisiyle 64 bin dolar seviyesinin altına gerilediğini görüyoruz.

Çip sektörüne yönelik kaygılar tırmanırken, buna Fed’in faiz artırma ihtimalinin de eklenmesi küresel mali piyasaları âdeta diken üstünde tutuyor. Dün Türk mali piyasaları da yurt dışındaki temkinli havaya paralel limoni bir seyir izledi. USDTRY kuru, kamunun da desteğiyle, bir başka ifadeyle bebek adımlarıyla ve enflasyonun altında artmaya devam ederek reel anlamda değer kazanmaya devam ederken, bu sabah 43,39 seviyesine kadar yükseldi.

TCMB, talebi yavaşlatıp kredi kanallarını sıkılaştırarak ve liralaşma stratejisini güçlendirerek üzerine düşen görevi yerine getiriyor. Ancak bebek adımlarıyla ilerleyen kur politikasından nasıl ve hangi noktada çıkılacağı sorusunun cevabını biz de henüz bilmiyoruz. Seçim atmosferi giderek yaklaşırken, reel değerlenmeye dayalı mevcut kur stratejisinin seçimlere kadar korunacağını, sonrasında ise bebek adımlarının yerini daha uzun adımların alacağını düşünüyoruz. Eğer piyasa da benzer bir beklenti içindeyse, seçim öncesinde döviz talebinin artması yeni bir kırılganlık yaratabilir. Bu önemli başlığı ise başka bir gün daha enine boyuna değerlendireceğiz.

Türk hisse senetleri düşüşünü dün itibariyle dördüncü güne taşırken, son yedi haftanın da en düşük seviyesine indi. Her ne kadar endeks mühendisliği ana performansı zaman zaman gölgelse de, teknik bir bakış açısıyla BIST100 endeksinde 13,885 seviyesinin altında haftalık kapanışta dikkatli olmak gerektiğini hatırlatalım (bakınız grafik). CDS risk primi 241 baz puan seviyesine gerileyerek hafif de olsa toparlanırken, iki yıl vadeli gösterge tahvilin bileşik faizi ise petrol fiyatlarının da yardımıyla %41,41 seviyesine kadar geriledi. Türkiye’de Temmuz ayı resmî enflasyon rakamları Pazartesi günü açıklanacak. Anketlere göre aylık TÜFE artışının %1,87 olması beklenirken, bu sonuçla yıllık enflasyon %31,86’ya gelecek. TCMB’nin bir sonraki hamlesi için gözler çekirdek verilerde olacaktır.

Bültenimizi bitirmeden, biraz da bizim taraftan haber vereyim. Sizlerin de takip edeceği üzere Kıbrıs’ta diplomasi yeniden hareketlendi. BM Genel Sekreteri Guterres, 2017’den bu yana çıkmaza giren çözüm sürecini yeniden canlandırmak amacıyla adada Rum lider Nikos Hristodulidis ve KKTC Cumhurbaşkanı Tufan Erhürman ile ayrı ayrı görüştü. Bugün iki lideri BM ara bölgesinde bir araya getirecek olan Guterres, ortak bir müzakere zemini ararken, tarafların çözüm modeli ve siyasi eşitlik konularındaki temel görüş ayrılıklarının ise devam ettiği görülüyor.

Benim dikkatimi çeken asıl nokta ise, henüz somut bir çözüm beklentisi oluşmamış olsa da, 2017 yılında İsviçre’nin Crans-Montana kentinde sonuçsuz kalan Kıbrıs Konferansı’nın ardından yaklaşık dokuz yıldır ilerleme kaydedilemeyen müzakere sürecinin yeniden gündeme taşınması oldu. Bu nedenle önümüzdeki haftalarda garantör ülkelerin de katılımıyla daha geniş formatlı bir toplantının düzenlenebileceği beklentisi canlılığını koruyor. Bununla birlikte, adadaki genel kanaat bu girişimin de önceki denemeler gibi kalıcı bir sonuç üretmekte zorlanacağı yönünde.

Borsa İstanbul 100 endeksi

Emre Değirmencioğlu

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu