EKONOMİ

Temkinli iyimser hava korunuyor

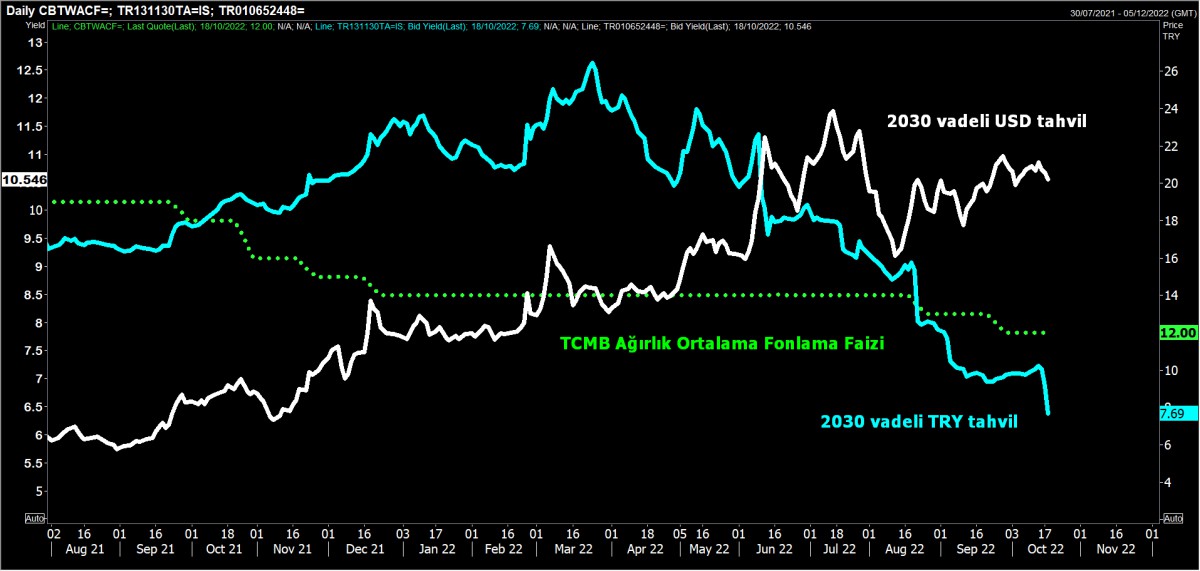

- Dün Resmî Gazete’de yayımlanan tebliğe göre, TCMB döviz cinsinden mevduat için menkul kıymet tesis oranını %3’ten %5’e çıkarırken 2023’ten itibaren TL mevduatın toplam içindeki payı %50’nin altındaki bankalar için oranı %12’ye kadar artabilecek kademeli bir düzenlemeye geçti. Elbette, düzenlemenin amacının döviz mevduatı caydırma, TL mevduatın payını ise artırma olduğunu not etmek gerekiyor. Düzenleme değişikliğine ilk etki olarak 2030 vadeli TL tahvilin bileşik getirisi neredeyse iki tam puandan fazla geriledi. Biraz daha somutlaştırmak gerekirse, TCMB’nin bankalara yönelik olarak menkul kıymet tesis etme zorunluluğu ile 2030 vadeli TL faizi %7,70 seviyesine geriledi (aynı vadede işlem gören Türkiye’nin USD faizi (eurobondu) %10,55 seviyesinde)!

- Öte yandan TCMB önümüzdeki yıl için döviz mevduatın TL’ye dönüş sistemini de değiştirdi. Dövizden TL’ye dönen tutara ilişkin belirlenen oransal hedefler yıl sonunda ortadan kalkacak. Önümüzdeki yıldan itibaren bankalar TL mevduatın mevcut durumda %46-47 olan oranını %50’ye çıkarmazlarsa ek tahvil tutma yükümlülükleri ile karşılaşacaklar. Yedi puan ilave menkul kıymet tesisi TL mevduatın toplam mevduat içindeki payına göre gerçek ve tüzel kişi için ayrı ayrı %50 altında kalan bankalar için uygulanacak (TL payı %60 üzeri bankalarda ise oran %5 kalacak).

- TCMB’nin dünkü tebliği öncesinde, enflasyonun %83 olduğu bir ortamda -reel faizlerin de derinlemesine negatif olduğu düşünülürse- hanehalkının varlığını enflasyona karşı koruması için hisse senedi ve gayrimenkul yatırımı uzun bir süredir ön planda olduğunu bültenlerimizde mütemadiyen işliyoruz. Enflasyonist ortamda uzun bir süredir parayı ‘mala bağlama’ eğiliminin güç kazanması ile konut fiyatlarının gelmiş olduğu seviye satın alma gücünü artık zorlanmaya başlaması ile hisse senetlerinin bir adım daha ön plana çıkmasını bekliyoruz. Dün bu minvalde Ağustos’ta konut fiyat endeksi %8 artarken, yıllık bazda nominal değişim %184,6 oldu. Antalya ve civarı ile İstanbul’da Rus/Ukrayna talebi sonucu fiyatların daha da hızlı arttığını gördük.

- Eylül ayında yaşanan olumsuz gelişmeler ardından Borsa İstanbul cephesinin yeniden yukarı yönlü bir momentum yakalanma potansiyeli olduğunu da düşünüyoruz. USDTRY kuru, futboldan bir benzetme yaparsak son 12 gündür kamunun da desteği ile 18,59 seviyesinde ‘çakılı defans’ oynamaya devam ettiğini not edelim.

- Bültenimize TCMB kararı ile sert bir giriş yaptık. Küresel mali piyasalarda ise pazartesi günü hisse senedi piyasalarında başlayan sat sat sat nereye kadar sonrası oluşan tepki iyimserliğinin düne de yansıdığını gördük. ABD’de şirket bilançolarının tahminlere oranla daha olumlu gelmesi (dün Netflix’in de finansalları yüzleri güldürdü) de bu iyimserliğin arkasında yatan itici güç olurken, Avrupa’da sert gerileyen gaz fiyatlarının da belirleyici olduğunun altını çizmek gerekiyor.

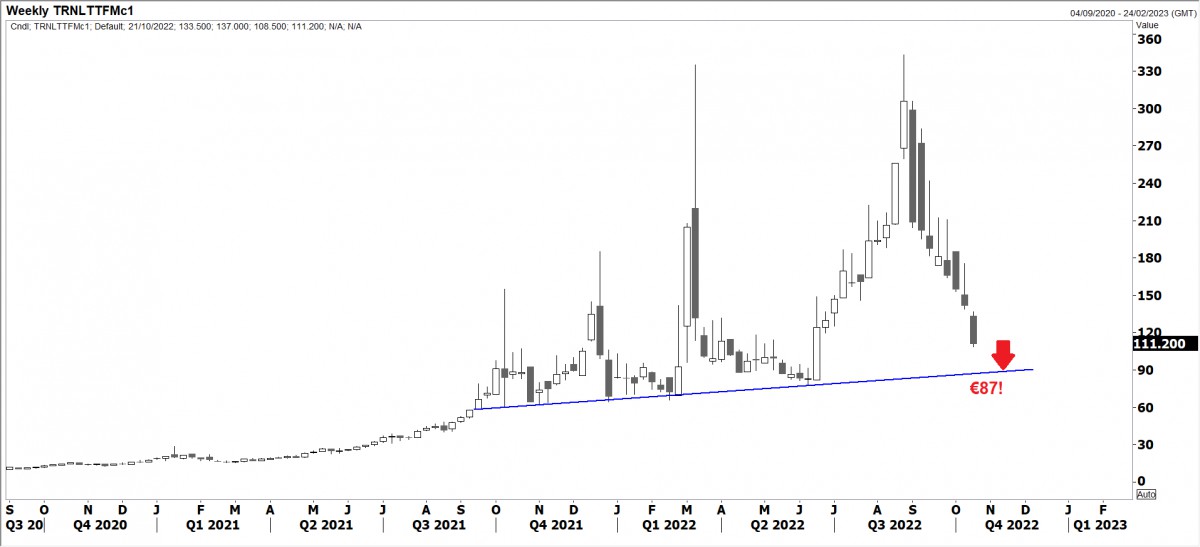

- Avrupa’da doğalgaz fiyatlarının belirlendiği Hollanda merkezli sanal gaz ticaret noktasında TTF (Title Transfer Facility), gösterge doğalgaz fiyatı 111 Euro/MWh’ye kadar geriledi. Bu fiyat 26 Ağustos tarihinde 340 Euro seviyesine kadar yükselmişti. Bu gelişme elbette enerji ithal eden Türkiye gibi ülkeler açısından çok önemli. AB ülkelerinin liderleri 20-21 Ekim tarihlerinde Brüksel’de bir araya gelecek. Zirvenin ana gündem maddesi ise enerji krizi olacak.

- Doğalgaz fiyatlarında (yakın vade) düşme ivmesi neredeyse son 8 aydır devam ederken, petrol fiyatlarında ise OPEC+ ile ABD arasında -Suudi Arabistan ekseninde- sözlü düello devam ediyor. OPEC+’nın günlük 2 milyon varil üretim kesintisin gitmesi ardından Brent cinsi ham petrolün varil fiyatı son 10 gündür mütemadiyen gerileyerek 90 usd/varil seviyesinin de altını zorlamaya başladığını görüyoruz. Haftalık kapanışı bekleyerek daha sağlıklı yorum yapacağız.

- Kıymetli madenler cephesinde ise, altının ons fiyatı 1,650 dolar seviyelerinde, önemli teknik bölge olarak görülen 1,685 doların altında sessiz sedasız beklemeye devam ederken, gümüş sekiz gün süren düşüşüne hafta başı dur demesi ardından son 2 günde tepki yükselişine sahne olarak 18,70 dolar seviyesine toparlardı. IMF’nin 2023 raporundan sonra -büyümenin düşeceği bir yılda- baz metaller ve kıymetli metallere yönelik iştahımızın daha da azaldığını itiraf etmek gerekiyor.

- İngiltere’nin politika hatasından geri adım atması sonrasında değer kazanan GBPUSD paritesi, kritik bir direnç olarak gördüğümüz 1,1410 seviyesini aşamayarak yeniden 1,13 civarında salınmaya devam ederken, YEN her gün dolar karşısında biraz daha zayıflıyor. Bu sabah USDJPY paritesi 149 seviyesini aşarak 32 yılın en düşük seviyesini test etti. Japonya Maliye Bakanı Suzuki, spekülasyonlara dayanan sert kur hareketlerine uygun ve kararlı adımlarla yanıt vereceğini belirterek müdahale ihtimalinin altını neredeyse her gün tekrar tekrar çizmeye devam ediyor. Hatırlanacağı üzere, ABD’nin agresif faiz artırımları ile Japonya Merkez Bankası’nın aşırı gevşek para politikası arasındaki uçurum nedeniyle (~ 375 baz puan) USDYEN paritesi sene başına göre %30 yükseliş kaydetti. Teknik mânâda YEN’de değer kaybının devam etme ihtimalini (153 seviyesi radar menzilinde görülüyor) gözardı etmiyoruz.

- Avrupa Merkez Bankası (ECB) haftaya sonuçlanacak olağan 27 Ekim toplantısında mevduat ve refinansman oranlarında 75 baz puanlık bir artışa soyunacağı beklentisi güç kazanıyor. EURUSD paritesi bu sabah 0,99 seviyesine göz dikerken, doların piyasa kuru DXY ise 112 seviyelerinin diplerine gevşedi.

- ABD borsalarının geceyi %1 civarında yükselişle tamamlaması ardından yeni gün başlangıcında Asya piyasalarında iyimser hava ivme kaybetmekle birlikte korunuyor. Gösterge endeks Tokyo borsası %0,6 yukarıda işlem görürken, ABD borsalarının vadeli işlemlerinde yükseliş isteğinin korunduğunu görüyoruz. Genel havanın dengeli olduğunu söyleyebiliriz.

- İngiltere’nin son haftalarda yaşadığı ‘türbülans’ ardından bugün açıklanacak TÜFE enflasyonu (beklenti %10) -merkez bankasının enflasyonla mücadele için ne kadar şahin olmaları gerektiğine dair ipuçları için- önemle takip edilecektir. Ayrıca, bugün Avrupa’da da enflasyon rakamları; günün ikinci yarısında ise ABD’de konut sektörü istatistikleri takip edilebilir. Tesla’nın piyasa kapanışı ardından açıklayacağı 3Ç finansal raporu ise piyasa yansıması yaratabilir!

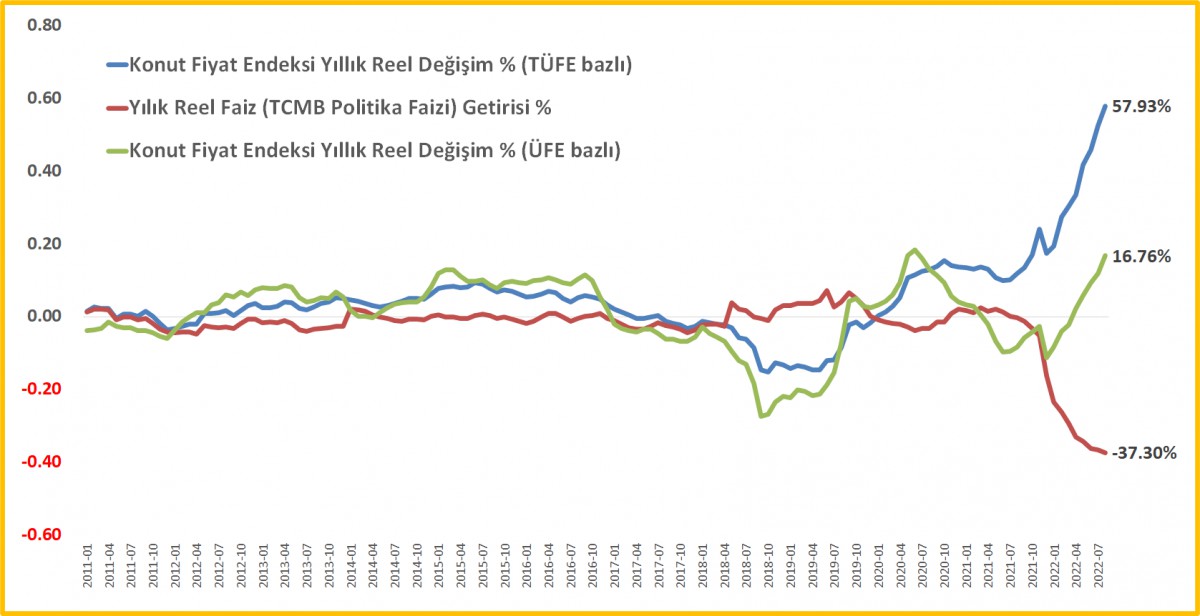

>Konut Fiyat Endeksi

TCMB Ağustos ayı konut fiyat endeksi raporunu açıkladı. Endeks bir önceki aya göre %8 arttı. Bu sonuçla yıllık bazda nominal değişim %184,60 oldu. Bu rakam reel bazda %57,93’lük bir artışa işaret ediyor. Bu arada eğer reel değişimi TÜFE bazlı değil de ÜFE bazlı yaparsak, reel değişim sadece %16,76 ile sınırlı kalıyor! İl bazında yıllık fiyat değişimine baktığımızda İstanbul’da nominal artış %210,8 olurken, en yüksek yıllık artış oranı %231,3 ile Antalya, Burdur, Isparta illerinde oldu. Elbette tatil beldeleri ve İstanbul’da fiyatların sert artmasında Rus/Ukrayna faktörü de göz ardı edilmemelidir. Türkiye genelinde birim TL fiyat olarak baktığımızda medyan fiyatın 15,076.10 TL’ye ulaştığını görüyoruz.

>2030 vadeli TL ve USD faiz makası

Resmi Gazete’de dün yayımlanan tebliğe göre TCMB menkul kıymet tesis oranı güncellendi ve uygulanmasında da değişikliğe gidildi. Karar ardından Türkiye’nin 2030 vadeli USD ve TRY tahvili arasındaki makas daha da açıldı.

>Enflasyona Karşı Güvenli Liman?

Yukarıdaki grafiklerden de anlaşılacağı üzere, reel faizin derinlemesine negatif olduğu bir ortamda, hanehalkı varlığını enflasyona karşı korumak için hisse senedi ve gayrimenkul yatırımına sıcak bakıyor. Enflasyonist ortamda uzun bir süredir parayı ‘mala bağlama’ eğilimi güç kazanmıştı lâkin fiyatların gelmiş olduğu seviye satın alma gücünün artık zorlanmaya başlaması ile hisse senetlerinin bir adım daha ön plana çıkmasını bekliyoruz.

>Avrupa Gaz Fiyatları

Avrupa Birliği Komisyonu, Avrupa doğalgaz borsalarında acil durumlarda fiyatları sınırlandıracak bir mekanizma kurmayı teklif etti. TTF (Title Transfer Facility), Avrupa’da doğalgaz fiyatlarının belirlendiği Hollanda merkezli sanal gaz ticaret noktası. TTF gösterge doğalgaz fiyatı 111 Euro/MWh’ye kadar geriledi. Bu fiyat 26 Ağustos tarihinde 340 Euro’ya kadar yükselmişti. Bu gelişme elbette enerji ithal eden Türkiye gibi ülkeler açısından çok önemli. AB ülkelerinin liderleri 20-21 Ekim tarihlerinde Brüksel’de bir araya gelecek. Zirvenin ana gündem maddesi enerji krizi olacak.

İKTİSATBANK

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

Borsa İstanbul: Ankara’dan abim gelmiş evde bir ‘bayram’ havası…

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Bakan Bolat, Tataristan Reisi Minnihanov ile görüştü 01/07/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 01/07/2025

- Ordu’da 2025 fındık rekoltesi için saha çalışmaları başladı 01/07/2025

- ASGARİ ÜCRET ZAMMI: Temmuz'da Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 01/07/2025

- Vestel, elektrik-elektronik sektöründe 27. kez ihracat şampiyonu oldu 01/07/2025

- Türk çelik sektörü mayısta ihracatını artırdı 01/07/2025

- Kuşadası Limanı'nda Kruvaziyer bereketi: 6 bin 298 turist ağırladı 01/07/2025

- Powell: Tarifelerin enflasyona etkisi bu yaz görülecek 01/07/2025

- ABD'de imalat sanayi PMI son 3 yılın zirvesinde 01/07/2025

- Rusya, Akkuyu Nükleer Güç Santrali hisselerini satmayı değerlendiriyor 01/07/2025

- Wall Street bankalarından Türkiye tavsiyesi 01/07/2025

- BYD'nin Avrupa'daki güçlü büyümesi devam ediyor 01/07/2025

- Hazi̇ran enflasyonu i̇çi̇n beklenti̇ yüzde 1,6 oldu 01/07/2025

- İSO imalat PMI Haziran'da 46,7 oldu 01/07/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı