BANKA HABERLERİ

VakıfBank’tan 2023 yılında 25 milyar TL net kar

VAKIFBANK Piyasaya olan desteğin karşılığını bilançoyu ve karlılığını yükselterek aldı. Bankanın son yıllardaki büyüme trendi devam edeken bir çok üründe pazar payını da artırdı. 2023 yılında banka Ticari müşteriler yanında özellikle Bireysel tarafta da piyasaya verdiği destek sayesinde müşteri ağını da artırmış durumda.

2023 yıl sonunda VakıfBank’ın nakdi ve gayri nakdi krediler yoluyla Türkiye ekonomisine sağladığı finansman desteği, yıllık bazda yüzde 65 artarak 1,9 trilyon TL’yi aştı. Aynı dönemde nakdi krediler, yıllık yüzde 61 artışla 1,5 trilyon TL’ye yükselirken, aktif büyüklüğü ise yıllık yüzde 66 artışla 2,8 trilyon liraya ulaştı. Böylece nakdi krediler ve toplam aktifler için pazar payları sırasıyla yüzde 12,8 ve yüzde 11,9 olarak gerçekleşti.

2023 yılının tamamında 25 milyar 46 milyon TL net kâr elde eden VakıfBank, ayrıca yılın son çeyreğinde ilave 4,3 milyar TL serbest karşılık ayırarak, toplam serbest karşılıklarını 11 milyar TL’ye yükseltti.

“TL krediler ilk defa 1 trilyon TL seviyesini aştı”

Bankanın 2023 yıl sonu finansal sonuçlarına ilişkin değerlendirmelerde bulunan VakıfBank Genel Müdürü Abdi Serdar Üstünsalih, “2023 yılı, özellikle ikinci yarısından itibaren, ülkemiz için pek çok olumlu gelişmenin yaşandığı, Türk bankacılık sektörünün her koşul ve şartta ne kadar dirençli olduğunu bir kez daha kanıtladığı ve ekonomi yönetimimizin izlediği makro ekonomik politikalarla yabancı yatırımcıların ülkemize ve Türk bankalarına yönelik pozitif algılarının giderek arttığı bir dönem oldu. Türkiye’nin aktiflerde en büyük iki bankasından birisi olarak gerek verimli bilanço yönetimimiz gerekse uluslararası piyasalardaki öncü rolümüzün de katkısıyla gerçekleştirdiğimiz işlemlerimizle ülkemiz ekonomisine kesintisiz desteğimizi sürdürdük” dedi.

Ekonomik büyüme için ana kalemlerden olan ihracat ve yatırım odaklı projeleri desteklediklerini dile getiren Üstünsalih, sözlerine şu şekilde devam etti:

“Ülkemiz istihdamına katkı sağlayan ticari ve KOBİ kredilerinde büyüme stratejimizle toplam ticari kredi portföy büyüklüğümüz 1,2 trilyon TL’yi, TL kredi portföyümüz ise ilk defa 1 trilyon TL seviyesini aştı. Bir yandan reel ekonomiye ve firmalarımıza finansal desteğimizi sürdürürken diğer taraftan ihtiyatlılık yaklaşımımız doğrultusunda her alanda kredi karşılıklarımızı artırdık. Böylece Bankamızın toplam karşılık oranı ilk defa yüzde 300 üzerinde seyrederek tarihinin en yüksek seviyesine ulaşmış oldu. Bu oran, Bankamızın olası risklere karşı ihtiyatlı ve sağlam duruşunun bir göstergesidir. Önümüzdeki dönemde de seçici kredi politikamız doğrultusunda, reel ekonomiye ihtiyaç duyduğu finansal desteği sağlamaya devam edeceğiz” ifadelerini kullandı.

“TL vadeli mevduatlar ilk defa 1 trilyon TL barajını aştı”

Bankanın ana fonlama kalemi olan mevduatlar tarafındaki performansına da değinen Üstünsalih, “Tabana yaygın mevduat yapısı ve müşteri portföyü stratejimiz doğrultusunda tüm müşterilerimizin ihtiyaçlarına yönelik özel ürünler geliştirmeye ve yenilikçi çözümler sunmaya devam ediyoruz. Toplam mevduatlarımız yıllık bazda yüzde 74 artışla 2 trilyon TL’ye yaklaştı. Böylece bu alandaki pazar payımız bir önceki yıl yüzde 12,7 olan seviyesinden yüzde 13,2’ye yükseldi. TL vadeli mevduatlar ise ilk defa 1 trilyon seviyesini aştı. Bir yandan müşterilerimizin tasarruflarını doğru bir şekilde değerlendirirken, diğer yandan tüm finansal ihtiyaçlarına kusursuz bir şekilde karşılık vererek bütün bankacılık işlemlerini gerçekleştirdikleri ana bankaları olmak için çalışmalarımıza hızla devam ediyoruz” dedi.

“6,3 milyar dolar ile yurtdışından en çok kaynak sağlayan banka”

Üstünsalih, ‘’2023 yılında yurtdışı fonlama tarafında gerçekleştirdiğimiz 2 milyar dolar büyüklüğündeki DPR seküritizasyon işlemi ile Türk bankaları arasında tek seferde gerçekleştirilen en büyük tutarlı DPR seküritizasyon işlemine de imzamızı attık. Ardından 750 milyon dolarlık sürdürülebilir Eurobond işlemi, sendikasyon kredileri, teminatlı fonlama işlemleri ve çok uluslu finansal kuruluşlar ile gerçekleştirilen işlemler ile uluslararası piyasalardaki en aktif Türk bankası olmayı sürdürdük” dedi.

Yurtdışından gerçekleştirilen fonlamaların Türkiye ve bankacılık sektörü için önemine vurgu yaparak Üstünsalih, sözlerini şu şekilde tamamladı:

“Yıl boyunca yurtdışından sağladığımız taze kaynak tutarı 6,3 milyar dolar olurken, uluslararası piyasalardan temin ettiğimiz yabancı kaynak toplamı ise 14 milyar dolar oldu. Türkiye ve Türk bankalarına yönelik iyileşen yabancı yatırımcı algısının yansıra yılın ikinci yarısında ülkemize yönelik derecelendirme kuruluşlarından gelecek olası bir not artışının kaçınılmaz olduğunu düşünüyorum. Şüphesiz 2024 yılı ülkemiz ve bankamız açısından oldukça verimli bir yıl olacaktır.”

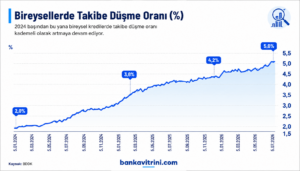

Kredi büyüyor, vatandaşın borç yükü ağırlaşıyor: Takipteki bireysel krediler 337 milyar TL’ye ulaştı

Bankacılık sektöründe kredi hacmi büyümeye devam ederken, büyümenin arkasındaki en dikkat çekici gelişme ise bireysel kredilerde bozulan geri ödeme performansı oldu. BDDK verilerine göre 2025 sonundan 24 Temmuz 2026’ya kadar toplam kredi hacmi yaklaşık 4,1 trilyon TL artarak 26,98 trilyon TL seviyesine yükselirken, tüketici kredileri ve bireysel kredi kartlarının toplamı 6,68 trilyon TL ile 7 trilyon TL sınırına dayandı. Aynı dönemde takipteki bireysel kredi tutarı ise 337 milyar TL’ye ulaşarak sadece yedi ayda 100,6 milyar TL arttı.

Vatandaşın banka borcu 7 trilyon TL sınırında

BDDK verileri, bireysel tarafta borçlanmanın hız kesmediğini gösteriyor.

Tablonuza göre;

| Kredi Türü | 2025 | 24.07.2026 | Artış |

|---|---|---|---|

| Tüketici Kredileri + Bireysel Kredi Kartları | 5,575 trilyon TL | 6,677 trilyon TL | %20 |

| Toplam Krediler | 22,877 trilyon TL | 26,975 trilyon TL | %18 |

| Ticari Krediler | 17,301 trilyon TL | 20,297 trilyon TL | %17 |

Dikkat çeken nokta ise bireysel kredilerin toplam kredi büyümesinden daha hızlı artmasıdır. Bu durum, ekonomik yavaşlama dönemlerinde hane halkının gelir yerine krediyle yaşamını sürdürmeye çalıştığına işaret ediyor.

Asıl alarm takipteki kredilerde

Borç stokunun büyümesi tek başına risk oluşturmayabilir. Ancak ödeme güçlüğü yaşayan kredi miktarındaki artış çok daha önemli bir gösterge.

Tablonuzdaki verilere göre;

| Takipteki Kredi Türü | Artış |

|---|---|

| Konut Kredileri | %31 |

| Taşıt Kredileri | %51 |

| İhtiyaç Kredileri | %39 |

| Kredi Kartları | %46 |

| Toplam | %43 |

Toplam takipteki bireysel kredi tutarı;

- 236,4 milyar TL’den

- 337 milyar TL’ye çıkarak yaklaşık %43 büyüdü.

Bu artış, bireysel kredi hacmindeki %20’lik büyümenin oldukça üzerinde gerçekleşti.

Başka bir ifadeyle; Borç artıyor ama daha önemlisi geri ödenemeyen borç çok daha hızlı artıyor.

En büyük risk ihtiyaç kredileri ve kredi kartlarında

Takibe düşen kredilerin dağılımı incelendiğinde en büyük yükü iki kalem oluşturuyor.

İhtiyaç kredileri: 156,2 milyar TL

Bireysel kredi kartları: 178,8 milyar TL

Bu iki kalem birlikte yaklaşık 335 milyar TL ile toplam takipteki bireysel kredilerin neredeyse tamamını oluşturuyor. Bu tablo, vatandaşın günlük yaşamını finanse etmek amacıyla kullandığı kredilerde ödeme gücünün belirgin biçimde zayıfladığını gösteriyor.

Taşıt kredilerindeki artış dikkat çekiyor

Oransal olarak en sert bozulma taşıt kredilerinde yaşandı.

Takipteki taşıt kredileri;

- 331 milyon TL’den

- 499 milyon TL’ye çıkarak %51 arttı.

Bu durum;

- yüksek faizler,

- ikinci el araç piyasasındaki durgunluk,

- gelir artışının kredi maliyetlerini karşılayamaması gibi nedenlerle açıklanabilir.

Faizler vatandaşın ödeme gücünü zorluyor

Son iki yıldır uygulanan sıkı para politikasıyla kredi faizleri tarihsel olarak yüksek seviyelerde seyrediyor.

Yeni kredi kullanmak zorlaşırken mevcut borçların çevrilmesi de maliyetli hale geliyor.

Özellikle;

- gelir artışının enflasyonun gerisinde kalması,

- kredi kartlarının günlük harcamaların finansman aracı haline gelmesi,

- ihtiyaç kredilerinin temel tüketim için kullanılması,

takibe düşen alacakların büyümesini hızlandırıyor.

Bankalar açısından ne anlama geliyor?

Takipteki alacakların yükselmesi bankalar açısından;

- daha fazla karşılık ayrılması,

- kârlılık üzerinde baskı,

- kredi verme iştahının azalması,

- risk primlerinin yükselmesi anlamına geliyor.

Her ne kadar sektörün genel takipteki kredi oranı uluslararası standartlara göre hâlâ yönetilebilir seviyelerde bulunsa da, bireysel segmentteki hızlı bozulma yakından izleniyor.

Ekonomi açısından mesaj ne?

Bu veriler yalnızca bankacılık sektörünü değil, hane halkının finansal sağlığını da ortaya koyuyor. Borçlanma hızının yüksek seyretmesi tek başına sorun olmayabilir. Ancak geri ödenemeyen borçların kredi büyümesinden iki kat daha hızlı artması;

- tüketicinin nakit akışında bozulmaya,

- alım gücündeki zayıflamaya,

- gelirlerin borç servisinde yetersiz kalmaya başladığına, işaret ediyor.

Önümüzdeki dönemde faizlerin seyri, istihdam piyasası ve gelir artışları bireysel kredi kalitesini belirleyecek en önemli faktörler olacak.

Rakamlar kritik seviyede

24 Temmuz 2026 itibarıyla vatandaşın bankalara olan tüketici kredisi ve bireysel kredi kartı borcu 6,68 trilyon TL ile 7 trilyon TL sınırına yaklaşırken, takipteki bireysel kredi tutarı da 337 milyar TL’ye ulaştı. Daha da dikkat çekici olan ise takipteki bireysel kredilerdeki %43’lük artışın, toplam bireysel kredi büyümesinin (%20) oldukça üzerinde gerçekleşmesi. Bu tablo, kredi hacmi büyümeye devam ederken ödeme kapasitesinin aynı hızda güçlenmediğini ve hane halkı finansmanında risklerin arttığını gösteriyor

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yapı Kredi’den 2026’nın ilk yarısında 31 milyar liralık net grup karı

Yapı Kredi CEO’su Gökhan Erün, “2026 yılının ilk 6 ayında ülkemizin kalkınmasına katkı sağlama hedefimiz doğrultusunda Türkiye ekonomisine 3 trilyon liraya yaklaşan kaynak sunduk” ifadesini kullandı.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu