BANKA ANALİZLERİ

YAPI ve KREDİ BANKASI Piyasaya desteğinin karşılığını aldı : 4,3 milyar TL Net Kar

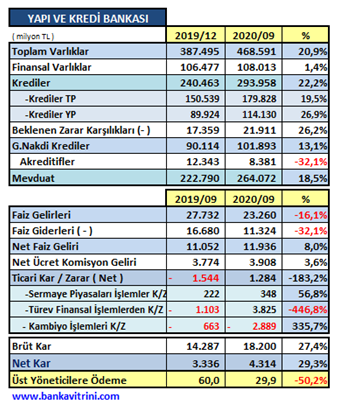

Yılın ilk yarısında Aktif Büyülüğünü % 8,4 büyüten banka 3. çeyrekte % 20,9 büyüme oranını yakalayarak müthiş bir büyüme dönemi geçirdi.

Yılın ilk yarısında Aktif Büyülüğünü % 8,4 büyüten banka 3. çeyrekte % 20,9 büyüme oranını yakalayarak müthiş bir büyüme dönemi geçirdi. Banka 3. çeyrekte aktif olarak piyasada olmanın karşılığını da 2019 aynı dönemindeki 3,3 milyar TL olan Net Karlılığını da % 29 artırarak 4,3 milyar TL’ye çıkararak aldı.

Bilanço büyüme devam etti

2020 yılında bilançosunu büyüterek devam eden YAPI ve KREDİ BANKASI 2019 sonundaki 387,5 milyar TL olan Toplam Varlıkları %20,9 büyüyerek 468,6 milyar TL düzeyine çıkardı. 2019 sonunda 106,4 milyar TL olan Finansal Varlıkları da 108 milyar TL düzeyine yükseldi.

Kredilerde agresif büyüdü

2019 sonunu 240,4 milyar TL Nakdi Kredi ile kapatan bankanın Kredileri 2020 dokuz ayda % 22,2 artarak 294 milyar TL düzeyine ulaşırken, TP Kredilerde % 19,5 büyürken; YP Kredilerde % 26,9 büyüme performansı gösterdi. Banka Piyasada olmanın karşılığını kredilerde büyüme olarak almış oldu. Buna karşılık Beklenen zarar karşılıkları 17,3 milyar TL’den 21,9 milyar TL düzeyine çımasına rağmen; bankanın Kredi Takip oranı, Kredilerde büyümenin de etkisi ile önceki döneme göre % 7,6’dan % 6,1’e geriledi. Banka Nakdi kredilerin yanında çoğu bankanın tersine Gayri Nakdi Kredilerde de agresif büyüme gösterdi. 2019 sonunda 90,1 milyar TL olan Gayri Nakdi Kredi hacmi 2020 üçüncü çeyrek sonunda %13 büyüyerek 101,8 milyar TL düzeyine ulaştı. Bankanın Gayri Nakdi Kredilerde büyüme stratejisi ücret ve Komisyon gelirlerine de önemli katkı sağladı.

Mevduat arttı

2019 sonunda 222,8 milyar TL Toplam Mevduata sahip olan banka mevduatını % 18,5 artırarak 264 milyar TL düzeyine çıkardı. Banka toplam mevduatının % 23.5’lık kısmı ise vadesiz mevduattan oluşuyor. Bankalar için kaynağın kıymetli olduğu dönemde mevduat artışı ve vadesiz mevduat oranı daha anlamlı olduğu bir yılda, firmaların nakit akışının alınarak yaratılan kaynak yapısında bankanın başarılı strateji uyguladığı anlamına geliyor. Banka Esnaf tarafında da Üye İşyeri ve Kredi Kartında büyük bir hacme sahip ve bunu korumaya kararlı gözüküyor.

Faiz Gelir Gider dengesi olumlu gelişti

2020 yılında faizlerin hareketli bir seyir ettiği dönemde banka Faiz Gelir Gider dengesini iyi yönettiği anlaşılıyor. Zira, banka Faiz Gelirleri 2019’un aynı dönemine göre 27,7 milyar TL’den 23,2 milyar TL’ye % 16 gerilerken; 16,7 milyar TL olan Faiz Giderleri % 32 düşerek 11,3 milyar TL’ye gerilediği görülüyor. 2019 aynı dönemde 11 milyar TL Net Faiz Geliri elde eden banka 2020 üçüncü çeyreğinde 11,9 milyar TL Net Faiz Geliri elde etti. Aynı dönemde 3,7 milyar TL olan Net Ücret ve Komisyon Geliri de 3,9 milyar TL’ye yükseldi.

Ticari İşlemlerden zarardan Kara geçildi

Ticari işlemlerinden 2019 üçüncü çeyreğinde 1,5 milyar TL zarar eden banka buradaki stratejisindeki değişiklikler ile 1,2 milyar TL Karlılık yakaladığı görüldü. Ticari işlemlerinde 3,8 milyar TL’Lk Türev İşlemleri karlılığın Ticari İşlemlerde karlılığa önemli katkısı oldu.

Karlılık arttı

Banka Bilançoyu büyütmenin karşılığını karlılığı artırarak aldı. 2019 üçüncü çeyreğinde 14,2 milyar TL Brüt Karlılık yakalayan banka, 2020 aynı dönemde % 27,4 artış ile 18,2 milyar TL Brüt karlılık yakaladı. 2019 aynı dönemde 3,3 milyar TL Net karlılık ise % 29,3 artarak 4,3 milyar TL düzeyine yükseldi. Bankanın Özkaynak karlılığı da %11,8’den %13,7’ye yükselmiş durumda.

Üst Yönetim tasarruf yapmaya devam etti

Bankanın KOÇ Grubuna geçmesi ile birlikte Üst Yönetime yapılan ödemelerde ciddi kısıtlamalara gidilmiş, tasarruf yapılmıştı. Aynı stratejinin 2020 üçüncü çeyreğinde de devam ettiği görüldü. 2019 üçüncü çeyreğinde Üst Yöneticilerine 60 milyon TL ödeme yapan banka 2020 aynı döneminde %50 tasarruf yaparak 29,9 milyon TL ödeme yaptı.

234 personel azaldı

2019 sonunda 845 şube ile kapatan banka 2020 üçüncü çeyreğini 1 şube azalarak 844 şube ile kapatırken, geçmiş dönemde sık sık toplu personel çıkarılması ile gündeme gelen bankanın personel sayısında azalma 2020’de de devam ettiği görüldü. 2019 sonunda 16.631 çalışanı olan bankanın üçüncü çeyrekte personel sayısı 234 azalarak 16.397’ye düştü.

Sermaye Yeterlilik Rasyosu arttı

Önceki dönemde % 17,8 olan Sermaye yeterlilik oranı olumlu anlamda gelişme göstererek % 19,9’a yükseldi.

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı