Erol Taşdelen

Konutta Düşük faiz oyunu

Faizler düştü konut alanlar nasıl zarar etti? Usta analist Erol Taşdelen, faizler düştü diye konut alan vatandaşın nasıl zarar ettiğini rakamlarla açıkladı.

Faizler düştü konut alanlar nasıl zarar etti? Usta analist Erol Taşdelen, faizler düştü diye konut alan vatandaşın nasıl zarar ettiğini rakamlarla açıkladı.

Konutta faiz dopingi nereye kadar

Faiz oranlarının düşmesi ile birlikte konut sektöründe de gözle görülür hareketlenme yaşandı. Yarım kalan inşaatlarda tamamlanma telaşı yaşanırken, konut proje reklamları kendini gösterir oldu. Diğer taraftan piyasa okur yazarlığı olmayan vatandaş farkında değil ama konut fiyatlarının talebe bağlı olarak yapay olarak artması, konutta faiz avantajını da ortadan kaldırmış durumda.

Konut kredileri doping etkisi yaptı

Piyasa Faiz oranlarının düşerek enflasyonun altına inmesi tasarruf sahiplerinin negatif faiz ile tanışmasına neden olurken, ister istemez vatandaş parasının değerini korumak için arayış içine girdi. Bir kısım tasarruf sahipleri yabancıların çıkmaya çalıştığı Borsa’ya yönelirken diğer bir kesim de ellerindeki parayı kredi ile tamamlayıp konut almaya yöneldi.

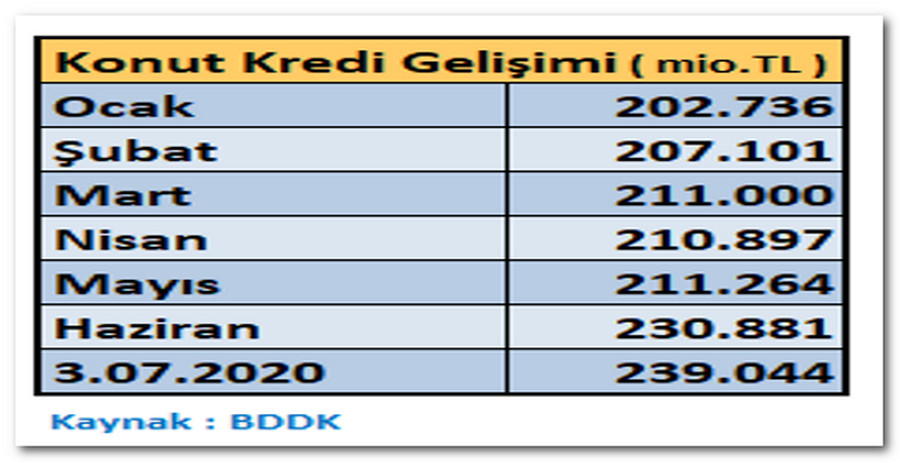

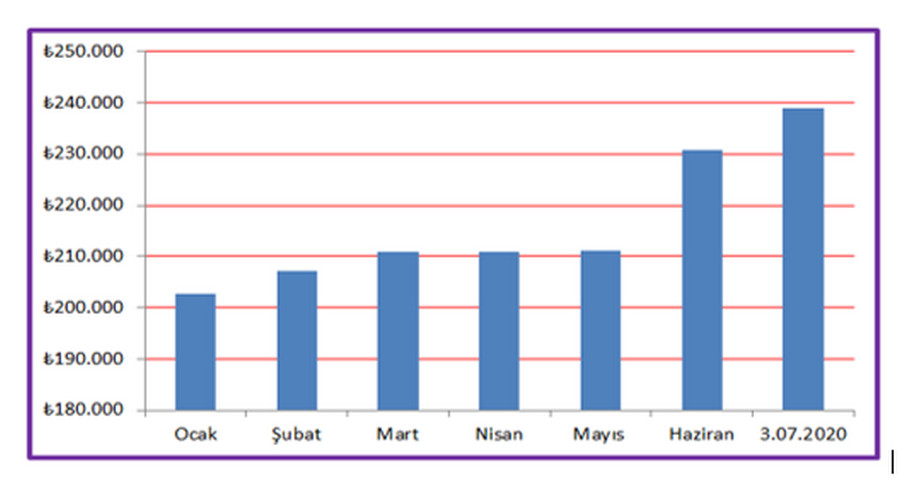

Konut Kredisi ne kadar arttı

Haziran başına kadar 210 milyar TL düzeyinde giden Konut Kredi hacmi Haziran sonunda 19 milyar TL artarak 230,8 milyar TL düzeyine ulaşırken, 3 Temmuz itibarıyla son haftada 8 milyar TL daha artış yaparak 239 milyar TL düzeyine ulaştı.

Konut kredilerindeki bu artışa rağmen konut sayısındaki arz fazlalığı henüz konut stoklarının kabul edilebilir düzeye inmesini sağlamadı kullandırılan kredilerin çoğunun müteahhitlerin yıllardır biriken banka borçlarına gittiği, dolayısı ile sektörde yeterli gelir sağlayacak düzeye ulaşmadığı uzmanların ortak görüşü haline gelirken yine de mevcut durumun sektöre bir nefes aldırdığını konusunda bir kanaat oluşmuş durumda.

Konut fiyatları faiz avantajını ortadan kaldırdı

Faiz oranlarının düşmesine rağmen konut fiyatlarındaki yapay artış konut alıcıları mutlu etmezken faiz oranının düşüklüğü diğer taraftan da “sürü psikolojisi” yaratmaya başlaması nedeni ile düşük faiz oranı ile konut aldığını düşünen çoğu alıcılar konut fiyatlarının artması nedeni ile reel de konutu daha yüksek maliyet ile almasına neden oldu. Konut fiyatlarının % 10-30 aralığında artması faiz oranlarındaki avantajı ortadan kaldırması sonucu önümüzdeki aylarda gerek Covid-19 pandemi sürecindeki belirsizlik; gerekse piyasalardaki sıkışma nedeni ile mevcut hareketliliğin aynı hızla devam etmesi önünde en önemli engel olarak görülüyorken bu yöndeki kaygıları da artırır hale geldi. Bu nedenle zaman ile konut fiyat, banka faiz oranı dengesinin oturması kendini göstermesi sürpriz olmayacak.

Faizler düştü konut alanlar nasıl zarar etti

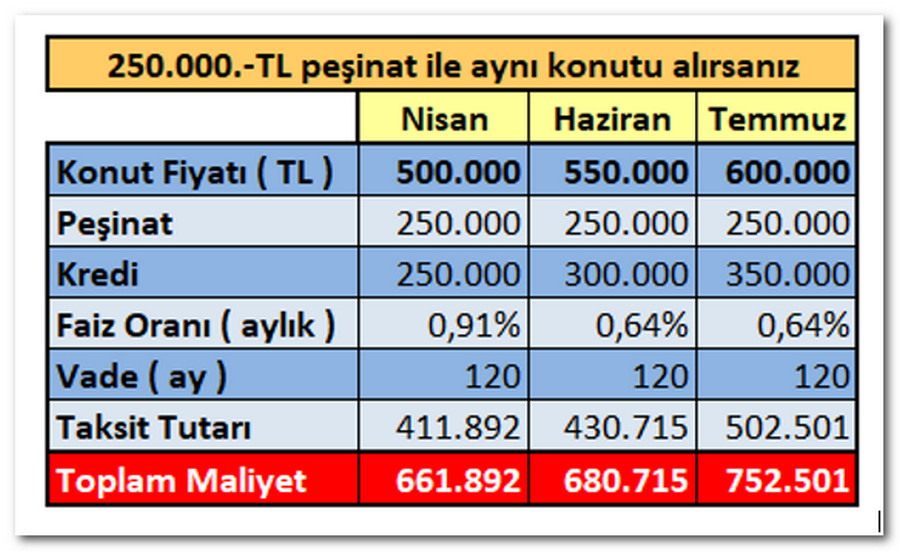

Yukarıda anlattığımız olayı somut olarak örnekleyelim. Konut alacaksınız ve elinizde 250.000.-TL var. Nisan ayında 500.000.-TL’ye bulduğunuz bir evi 250.000.-TL de 10 yıl vadeli konut kredi kullanıp alsaydınız ( ki o dönemde faizler %0,91 idi ) bankaya konut kredisi için faiz dahil 411.892.-TL ödeyecektiniz ödediğiniz 250.000.-TL peşinat ile birlikte cebinizden toplamda 661.892.-TL çıkacaktı.

Faizler düşecek diye beklediğinizde satıcı evi Haziranda 550.000.-TL’ye çıkardığında bu sefer almak için 300.000.-TL konut kredisi kullanmak zorunda kalacağınızdan bankaya 430.715.-TL ödeyeceğinizden cebinizden 680.715.-TL çıkmış olacak. Temmuz ayını beklediniz satıcı evi 600.000.-TL’ye yükseltti siz 350.000.-TL konut kredisi kullanacağınız için size toplam maliyeti 752.501.-TL olacak.

Kısaca, “zamanında aldın aldın bu saatten sonra; faiz oranına değil cebinizden çıkana bakın; bu şişirme fiyatlar ile bir kez daha düşünün” derim.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu