Erol Taşdelen

Yılık ilk yarısını Kamu bankaları piyasaları peşinden sürükledi

Bankaların ilk yarı performansı nasıl oldu? Yerli bankaların gönülsüz büyüdüğü, yabancı bankaların kar edemediği dönemde piyasayı kamu bankaları sürükledi

Bankaların ilk yarı performansı nasıl oldu? Yerli bankaların gönülsüz büyüdüğü, yabancı bankaların kar edemediği dönemde piyasayı kamu bankaları sürükledi

BANKALARIN 2020 İLK YARI PERFORMANSI NASIL OLDU

Bankaların 2020 ilk çeyrek ile ikinci çeyrek verilerini ayırmak lazım aslında. Bankalar 2020 özellikle ilk iki ayına hızlı başlamış son dönemlerin en hızlı büyüme trendine gitmişlerdi. Sektör 2019 yılını 45 milyar TL Net karlılık ile kapatırken ilk çeyreği 15,8 milyar TL Net kar ile bir yıl önceye göre % 26,2 büyüyerek kapamışlardı. Yılın ilk yarısının bende sonuç gözlemi şudur : Bankalar 2020 ilk çeyrekte isteyerek, ikinci çeyrekte istemeyerek büyüdü! Bankaların İstemeyerek nasıl büyüdü kısmını haftaya bırakalım, ilk çeyrek durumlarını daha önce yazmıştık, yılın ilk yarısında neler yaptılar yakından bakalım.

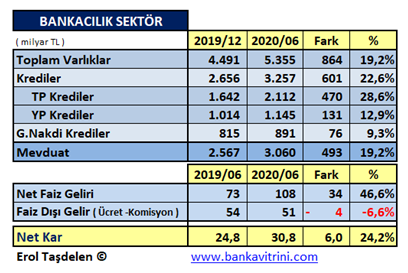

Sektör bilanço ve karlılığı büyüttü

2019 sonunu 4,5 Trilyon Toplam Varlıklar ile kapatan Bankacılık sektörü 2020 ilk yarısında 864 milyar TL %19,2 büyüme ile 5,3 Trilyon TL seviyesine yükselerek son yılların en büyük atağını yaptı. Hiç kuşkusuz bunda Kamu otoritesinin TCMB – BDDK – HAZİNE üçlemesinin haftaya detaylı ele alacağımız “Genişleyici Para Politikası Stratejisi” ile bankalar üzerine yeni uyguladıkları ile özellikle 2. Çeyrekte Covid-19 tedbirlerinin direkt etkisi oldu. Özellikle TL kredilerdeki büyüme 2019 sonunda 2,6 Trilyon TL olan 601 milyar TL artış ile 3,2 Trilyon TL düzeyine ulaşmasının bilançolar üzerinde etkisi büyük oldu. Zira, Kredilerdeki artış % 22,6 olurken, TL Krediler ise % 28,6 oldu. Sektörün Gayri Nakdi Kredileri %9,3 arttı. Mevduat artışı ile 2,5 Trilyon TL’den 493 milyar TL %19,2 artarak 3 Trilyon TL’yi aştı. Kredilerdeki büyüme ile birlikte Net Faiz geliri %46,6 artarak 73 milyar TL’den 108 milyar TL’ye ulaştı. Faiz Dışı ücret ve komisyon gelirleri ise TCMB ve BDDK’nin kısıtlayıcı düzenlemeler ile düşüş göstererek 54 milyar TL’den 51 milyar TL’ye gerilediği görüldü. Yılın 2. Yarısında bunun daha da düşmesi sürpriz olmayacak. Sektörün Net Karlılığı ise 2019 aynı döneme göre 24,8 milyar TL’den %24,2 büyüyerek 30,8 milyar TL düzeyine ulaştı. ( Sektör 2020 ilk çeyrekte Toplam Varlıklarda % 8,5 Kredilerde % 9,1 Mevduatta % 9 Net Karlılıkta % 26,4 büyümüştü )

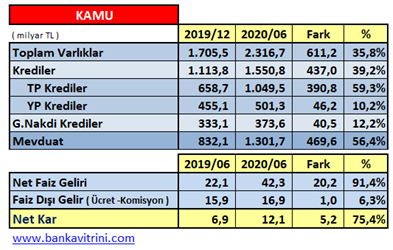

Kamu Bankaları sektörü sürükledi

2020 ilk yarısına Kamu Bankaları damgasını vurdu. Kamu otoritesinin Genişleyici Para politikasının da etkisi ile özellikle 2. Çeyrekte Piyasaya verilen kredilerin etkisi birleşince, Kamu Bankaları Bilançoda Toplam Varlıklarını %35,8 büyüttü. 2019 sonunda 1,7 Trilyon olan Kamu Bankalarının Toplam Varlıkları 2020 ilk yarısında 2,3 trilyon TL düzeyine ulaştı. Nakdi Kredileri ise 1,1 Trilyon TL’de 437 milyar TL artarak 1,5 trilyon TL düzeyine ulaştı. Kamu bankaları Toplam Kredilerde % 39,2 büyürken TL Kredilerde 390,8 milyar TL büyüyerek % 59,3 büyüdüğü görüldü. Kamu Bankalarında, bu dönemde 832 milyar TL olan Mevduat ise %56,4 artarak 1.3 trilyon TL düzeyine ulaştı. Kamu Bankaları kredilerde büyümenin de etkisi ile Faiz gelirlerini 2019 ilk yarısına göre %91 artırarak 22,1 milyar TL’den 42,3 milyar TL çıkarken Ücret ve Komisyon Gelirlerinin oluşturduğu Faiz Dışı Gelirler de 15,9 milyar TL’den 16,9 milyar TL’ye çıktı. Kamu Bankaları bu büyüme sayesinde 2019 ilk yarısındaki 6,9 milyar TL’lık Net Karlılıkları ise %75 artarak 12,1 milyar TL düzeyine ulaştı. ( Kamu Bankaları, 2020 ilk çeyrekte Toplam Varlıklarda % 8,1 Kredilerde % 10 Mevduatta % 8,9 Net Karlılıkta % 83 büyümüştü )

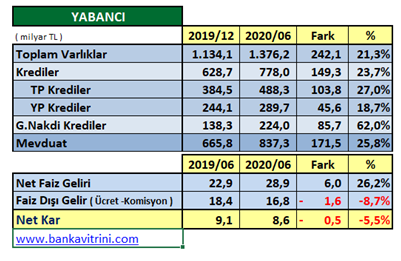

Yabancı Bankaların Bilanço büyütmesi Kar artırmasına yetmedi

Yabancı Sermayeli bankalar ilk çeyrek Toplam Varlıklarını % 8,6 büyütürken yılın ilk yarısını % 21,3 büyüyerek kapadı. Aktif Rasyosu ( AR )’nun da etkisi ile Kredileri %23,7 büyüten Yabancı bankalar 2019 sonunda 628 milyar TL olan Nakdi Kredilerini yılın ilk yarısı 149 milyar TL artarak 778 milyar TL düzeyine ulaştı. Mevduat aynı dönemde 665 milyar TL’den % 25,8 artarak 837 milyar TL’ye yükseldi. Kredilerdeki artışın etkisi ile 2019 aynı dönemde 22,9 milyar TL olan Faiz Gelirleri % 26 artarak 28,9 milyar TL’ye yükseldi. Piyasalarda Yabancı Sermayeli bankalar ile ilgili sık sık şikayetlere neden olan Faiz Dışı Gelirlerde Bilanço Büyümesine rağmen ise ciddi kayıplar yaşanması şikayetlerin yersiz olmadığını da gösterdi. Zira, 2019 ilk yarısında 18,4 milyar TL olan Faiz Dışı gelirler 1,6 milyar TL düşerek 2020 ilk yarısında 16,8 milyar TL düzeyine geriledi. Sektör karlılıkta 2019 ilk yarısında % 24 büyürken Yabancı Bankalarda karlılığın %-5,5 düştüğü görüldü. Karlılığın düşmesinde müşterilerden alınan ücret ve komisyon gelirlerinin yasal düzenlemeler getirilmesinin etkisi olduğu kesin. ( Yabancı Sermayeli Bankalar 2020 ilk çeyrekte Toplam Varlıklarda % 8,6 Kredilerde % 9,1 Mevduatta % 9 Net Karlılıkta % 26,4 büyümüştü )

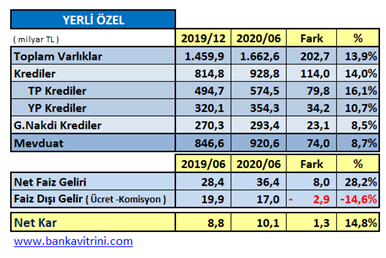

Yerli Özel Bankalar gönülsüz büyüdü

Yerli Özel sermayeli bankalar 2020 ilk yarısında bilanço büyütmelerine rağmen büyümeleri sektör ortalamasının altında kaldıkları görüldü. 2019 sonunda Toplam Varlıkları 1,4 Trilyon TL olan Toplam Varlıkları %13,9 büyüyerek 1,6 Trilyon TL’ye yükseldi. 2019 sonunda 814 milyar TL olan Nakdi Kredileri 928 milyar TL’ye yükselirken; 846 milyar TL olan Mevduat da 920 milyar TL %8,7 büyüdüğü görüldü. 2019 ilk yarısında 28,4 milyar TL faiz geliri elde eden Yerli Özeller 2020 ilk yarısında %28,2 büyüyerek 36,4 milyar TL’ye yükseltirken Yabancı Sermayeli Bankalarda olduğu gibi aynı gerekçeler ile Faiz Dışı Gelirlerde ise ciddi kayıplar yaşadıkları görüldü. Yılın ilk çeyreğinde Faiz dışı gelirlerini 2019 aynı dönemine göre % 20 artıran Yerli özel bankaların yılın ilk yarısında %-14,6 kayıp yaşadılar. 2019 ilk yarısında 19,9 milyar TL olan Faiz Dışı Gelirlerin 2,9 milyar TL kayıp ile 17 milyar TL’ye geriledi. Yerli Özel bankaların kar gelişimi sektörün altında kalarak %14,8 büyüdü. 2019 ilk yarısında 8,8 milyar TL olan Net karlılık 10,1 milyar TL düzeyine çıktı. ( Yerli Özel sermayeli bankalar; 2020 ilk çeyrekte Toplam Varlıklarda % 8,9 Kredilerde % 7,2 Mevduatta % 8,4 Net Karlılıkta % 9,3 büyümüştü )

Özetlemek gerekirse; 2020 ilk yarıda bankalar bilançolarını büyüttü. Kamu Bankaları ve Krediler Aktif Rasyosu ( AR ) etkisi ile diğer bankaları içine alarak hiçbir dönemde olmayacak kadar büyüdü. Takip süresinin 180 güne çıkması etkisi ile Takip bakiyeleri 150 milyar TL’de sabit kaldı. Bundan sonraki dönemde dağıtılan kredilerin geri ödeme performansı, takip bakiyeleri, kredilerin önemli bir kısmının Mevduata dönmesi ile yaratılan yapay mevduatın burada kalma süreleri sektörün geleceğini de yakından etkileyecektir. Bu süreci de birlikte takip edeceğiz.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu