EKONOMİ

YENİ STRATEJİ: LİRALAŞMA

Merkez Bankası enflasyon tahminini yükseltti, liralaşma stratejisi açıkladı

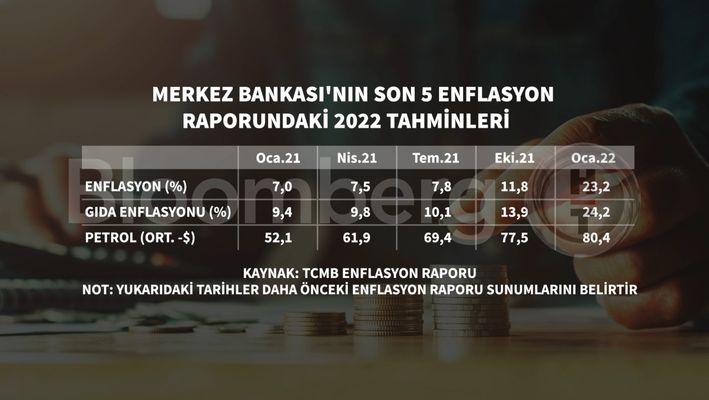

Türkiye Cumhuriyet Merkez Bankası (TCMB) yılın ilk enflasyon raporunda 2022 yıl sonuna ilişkin enflasyon tahminini yüzde 11,8’den yüzde 23,2’ye yükseltti. 2023 yıl sonu için ise beklenti yüzde 8,2 oldu. TCMB Başkanı Kavcıoğlu sunumunda liralaşma stratejisini açıkladı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) 2022 yılına ilişkin enflasyon beklentisini yukarı çekerken, liralaşma stratejisi açıkladı.

TCMB Başkanı Şahap Kavcıoğlu toplantıda dezenflasyon sürecinin hızlı bir şekilde yakında başlayacağını belirtti.

Bankalar için maliyetlerin düştüğüne dikkat çeken Kavcıoğlu, Cumhurbaşkanı Recep Tayyip Erdoğan’ın özel bankalara yönelik eleştirisini destekleyen ifadeler kullandı.

Kavcıoğlu 20 Aralık tarihinde TCMB’nin tek kuruş satmadığını belirtti.

Başkan Kavcıoğlu Türk lirasındaki değer kaybının faiz indirimi ile ilgisi olmadığını vurguladı.

Kavcıoğlu’nun konuşmasında öne çıkan ifadeler şunlar oldu:

Son rapordan bugüne dek varyantlara ilişkin risklerin canlı kalması bazı ülkelerde 2022 büyüme görünümünü olumsuz etkiledi.

Küresel iktisadi faaliyet üzerindeki risklerin sınırlı olduğunu değerlendiriyoruz, Türkiye’nin dış talep görünümü olumlu seyrini korumaktadır.

Doğalgaz fiyatları yüksek seyrediyor.

Küresel enflasyonda dikkat çeken artışlar gözleniyor. Dünya genelinde manşet ve çekirdek enflasyon hız kazandı.

Enflasyonun etkileri merkez bankaları tarafından yakından takip ediliyor. Gelişmiş ülke merkez bankaları arasındaki söylem ayrışması artıyor.

Gelişmekte olan ülkelere portföy girişleri olduğunu gözlemliyoruz. Portföy akımları hala salgın öncesi seviyelere ulaşamadı.

Çin dışındaki hisse senedi piyasalarına da girişler olduğu, Türkiye’ye yönelik sermaye girişleri Kasım ayında devam ederken, Aralık ayında çıkış gözlendi.

Türkiye’de iktisadi faaliyet 3. çeyrekte kuvvetli seyrini sürdürdü. Türkiye OECD ülkeleri arasında net ihracatın büyümeye en fazla katkı yaptığı ülkeler arasında yer aldı.

Aşılamanın hızlanması küresel ekonomideki toparlanma sürecini destekliyor. Dış talebin iktisadi faaliyete katkısı artıyor. Vaka sayılarında artış gözlense de izolasyon tedbirleri küresel ölçekte daha gevşek uygulanıyor.

Daha gevşek önlemler turizm faaliyetindeki toparlanma eğiliminin belirginleşmesinde önemli rol oynadı. Kartla harcama verilerine göre salgından daha çok etkilenen hizmet sektörlerinde artış oranlarının daha yüksek olduğunu görüyoruz.

Anket verileri firmaların yatırımlarını artırma eğiliminde olduğunu gösteriyor. İlave kapasite ihtiyacının önümüzdeki dönemde de yatırım talebini destekleyecek bir unsur olduğunu değerlendiriyoruz. Uzun vadeli TL finansman imkanları yatırımlar için önemli.

Yüksek frekanslı veriler işgücündeki toparlanmanın iktisadi faaliyetle uyumlu görünüm sergilediğini gösteriyor.

Önümüzdeki dönemde istihdam artışının devam edeceğini öngörüyoruz.

Hizmet gelirleri salgın öncesi seviyelerine ulaştı.

Altın ve enerji dışarıda bırakıldığında cari dengedeki iyileşmenin sürdüğünü görüyoruz. Cari dengenin 2022’de fazla vereceğini öngörüyoruz.

4. çeyrekte yıllık kredi büyümesi tarihsel ortalamalara yakınsadı. Ticari kredilerdeki gelişmeyi önemsiyoruz.

Enflasyon görünümü

Yılın son çeyreğinde döviz kuru gelişmeleri enflasyondaki yükselişin en önemli belirleyicilerinden biri oldu.

Enflasyondaki yükselişte temel mal, gıda ve enerji grupları öne çıktı.

3. çeyrekte iç talep ivmelendi. Takip eden çeyrekte iç talebin olumlu seyrini koruduğunu gözlemliyoruz. Büyümenin daha dengeli bir kompozisyonda gerçekleştiğini görüyoruz.

Döviz kurlarına bağlı fiyatlama davranışı enflasyonu yükselten en belirleyici unsurlardan oldu.

Kur gelişmelerinin ve ithalat fiyatlarının yanı sıra tedarik zincirindeki aksamalar da üretici fiyatlarının yükselmesine neden oluyor.

Teslim sürelerinin yeniden uzadığını görüyoruz.

Politika faizinde Eylül-Aralık döneminde toplamda 500 baz puan indirim yaptık. Ocak ayına geldiğimizde faizi sabit tutmaya karar verdik.

Kararların birikimli etkilerini yakından takip ediyoruz. TL’yi öncelikleyen geniş kapsamlı bir gözden geçirme sürdürüyoruz.

Emtia fiyatları önceki rapora göre yüksek seviyelerini korumakla birlikte oynak bir seyir izledi.

Enflasyon tahmini yükseltildi

Ham petrol tahminini 2022 yılı için ortalama 80,4 dolar oldu. (Önceki 77,5 dolar)

2022 yıl sonu gıda enflasyonu tahmini yüzde 13,9’dan yüzde 24,2’ye yükseldi. 2023 yıl sonu gıda enflasyon tahmini yüzde 10 oldu.

2022 yıl sonu enflasyon tahmini yüzde 11,8’ten yüzde 23,2’ye yükseldi. 2023 yıl sonu enflasyon tahmini yüzde 8,2 oldu.

Enflasyonda yakın dönemde gözlenen yükselişte; bir süredir küresel emtia fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar ve talep gelişmeleri etkili olmaktaydı.

Son aylarda ise bunlara ek olarak, döviz piyasasında yaşanan sağlıksız fiyat oluşumlarına bağlı döviz kurlarına endeksli fiyatlama davranışları önemli rol oynadı.

Fiyat istikrarı ve finansal istikrarın tesisi için atılan adımlar ile birlikte, sağlıksız fiyat oluşumlarının zemini ortadan kaldırılmıştır.

Fiyat istikrarı ve finansal istikrarın tesisi için atılan adımların sonuçlarına ek olarak, arz-talep uyumsuzlukları ve tedarik süreçlerindeki aksaklıkların kademeli olarak azalması ile önümüzdeki

aylarda dezenflasyon sürecinin başlamasını öngörüyoruz.

Kapasite kullanım seviyeleri ve diğer öncü göstergeler yurt içinde iktisadi faaliyetin, dış talebin de olumlu etkisiyle güçlü seyrettiğine işaret etmektedir.

Enflasyonu artıran arz-talep uyumsuzlukları ve kapasite kısıtlarının ortadan kaldırılmasını ve cari işlemler dengesindeki eğilimin güçlenmesini önemsiyoruz.

Bu bağlamda, ticari ve bireysel kredileri yakından takip ediyoruz. Ekonomiye sağlanan

kaynakların, etkin bir biçimde, amacına uygun faaliyetlere yönlendirilmiş olmalarını sürdürülebilir fiyat istikrarı için gerekli görüyoruz.

Liralaşma stratejisi

“Liralaşma Stratejisi” TCMB’nin politika gözden geçirme sürecinin asli unsurlarından biridir.

“Liralaşma Stratejisi” yeni finansal ürünler, teminat çeşitlendirilmesi ve likidite yönetimi uygulamaları vasıtasıyla, Türk lirasının sistemdeki kullanımını merkeze alan bütüncül bir yaklaşımla oluşturulmaktadır.

Bu strateji kapsamında TCMB, bir dizi uygulamayı yakın zamanda hayata geçirmiştir.

2021 yılı Aralık ayında yabancı para ve altın mevduatların TL’ye dönüşümü desteklenerek, TL mevduat tercihinin güçlenmesi yönünde bir adım atılmıştır.

Hazine ve Maliye Bakanlığı’nın tamamlayıcı ürünüyle birlikte döviz kurlarında oluşan

sağlıksız fiyat oluşumlarının önü alınmıştır.

Para politikası aktarım mekanizması etkinliği açısından, fonlama miktarı, kullanılan araçlar, dağılım, vade ve teminat yapısı gibi likidite yönetiminin unsurları önem arz etmektedir.

Bu çerçevede, mevcut Türk Lirası likidite yönetiminin temel bileşenleri olan APİ ve swap

işlemlerinin büyüklüğü, toplam fonlamadaki payları, imkân bazında dağılımı ve teminatlandırma yapısı “Liralaşma” stratejisi kapsamında gözden geçirilmektedir.

Reel sektöre finansal sistem tarafından sağlanan kredilerin belirlenmiş amaçlarına uygun kullanımı, söz konusu buluşmanın finansal istikrarı güçlendirmesi dolayısıyla Türk lirasının temellerinin sağlamlaştırılması açısından elzemdir.

Bu kapsamda, TCMB ihracatı ve yatırımları reeskont ve Yatırım Taahhütlü Avans Kredileri (YTAK) yoluyla desteklemektedir. Bir yandan hedefli kredilerle ihracat ve cari dengeyi, yatırımları ve istihdamı destekleyerek; diğer yandan kredi büyümesini dengeli bir bileşimle istikrarlı kılacak adımları atarak fiyat istikrarının sürdürülebilir bir zeminde tesis edilmesine katkı sunacağız.

TCMB’nin politika gözden geçirme sürecinde liralaşma stratejisi çerçevesinde, yakın, orta ve uzun vadede devreye alınacak tüm uygulamaların odağı, fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla finansal sistemin liralaşmasını sağlamak olacaktır.

Bloomberg

Dünya enerji güvenliğinin kalbinde yer alan Hürmüz Boğazı, küresel ticaretin ve petrol taşımacılığının en kritik geçitlerinden biridir. Ancak bu boğazın geçici dahi olsa kapanması, sadece bölgeyi değil, tüm dünya ekonomisini derinden etkileyebilecek bir kriz senaryosudur. Bu yazıda, Hürmüz Boğazı’nın önemi ve kapanmasının olası sonuçları detaylı bir şekilde incelenmektedir.

HÜRMÜZ BOĞAZI’NIN STRATEJİK ÖNEMİ

Hürmüz Boğazı, İran ile Umman arasında yer alır ve Basra Körfezi’ni Umman Denizi’ne bağlar.

Bu dar geçit, dünyanın en büyük petrol üreticilerinden olan Suudi Arabistan, Irak, Kuveyt, İran, BAE ve Katar’ın deniz yoluyla petrol ve doğalgaz ihracatında tek çıkış kapısı niteliğindedir.

-

Günlük yaklaşık 17-20 milyon varil petrol bu boğazdan taşınmaktadır.

-

Bu miktar, küresel petrol ticaretinin yaklaşık %20’sine denk gelir.

-

Ayrıca Katar’ın sıvılaştırılmış doğalgaz (LNG) ihracatının da büyük bölümü bu yoldan geçer.

ENERJİ VE EKONOMİK SONUÇLARI

1. Petrol Fiyatlarında Şok Artış

Hürmüz Boğazı’nın kapanması, arz şokuna yol açar.

-

Petrol fiyatları birkaç gün içinde 150-200 dolar/varil seviyelerine çıkabilir.

-

Enerji ithalatçısı ülkelerde enflasyonist baskılar oluşur.

-

Üretim maliyetleri artar, ekonomiler yavaşlar, stagflasyon riski doğar.

2. Küresel Tedarik Zincirinin Bozulması

-

Asya, Avrupa ve ABD’ye enerji taşıyan petrol tankerleri seferlerini durdurmak zorunda kalır.

-

Enerjiye bağımlı endüstriler (otomotiv, plastik, gübre vb.) ağır darbe alır.

-

Alternatif boru hatları kapasite olarak yetersizdir.

JEOPOLİTİK VE ASKERİ SONUÇLARI

1. ABD-İran Gerilimi Zirveye Çıkar

İran’ın boğazı kapatma tehdidi veya fiilî kapatma girişimi, ABD ve müttefiklerinin askerî karşılık verme ihtimalini doğurur.

Bölgedeki ABD Donanması’nın varlığı bu senaryo için hazırdır.

2. İsrail, Suudi Arabistan ve Körfez Ülkeleri Tetikte Olur

İran’ın bu hamlesi bölge ülkeleri tarafından ulusal güvenlik tehdidi olarak değerlendirilir.

Silahlanma hızlanır, bölgesel çatışma riski artar.

3. Askerî Müdahale ve Savaş Riski

Deniz yolunun açık tutulması için ABD önderliğinde çok uluslu bir askerî müdahale gündeme gelebilir.

Bu durum petrol bölgelerinde bombalamalara, deniz trafiğinin askıya alınmasına neden olabilir.

ALTERNATİF ENERJİ ROTALARI VAR MI?

-

Suudi Arabistan ve BAE, bazı petrolünü Hürmüz dışındaki boru hatlarıyla taşıyabilir.

Ancak bu yolların kapasitesi sınırlı ve tüm ihracatı karşılamaktan uzaktır. -

Katar LNG’si içinse alternatif güzergâh neredeyse yoktur.

TÜRKİYE’YE ETKİSİ NE OLUR?

-

Türkiye enerji ithalatının büyük kısmını bu bölgelerden sağlamaktadır.

-

Fiyatlar arttığında Türkiye’nin enerji faturası büyür → cari açık artar.

-

Bu durum TL üzerinde baskı oluşturur, enflasyon hızlanır.

Hürmüz Boğazı’nın kapanması, sadece bölgesel değil, küresel bir kriz anlamına gelir. Petrol ve gaz piyasasında arz şoku yaratır, küresel ekonomiyi durma noktasına getirebilir. Jeopolitik gerilimlerin zirveye çıktığı bir ortamda bu boğazın güvenliği, dünya düzeni açısından kırılma noktasıdır.

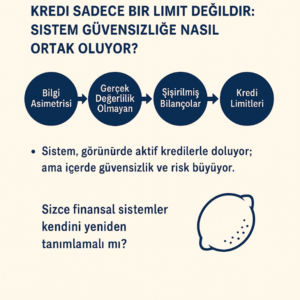

Bankaların kredi sistemlerinde giderek daha sık karşılaştığımız bir tablo var: Gerçek kredi değerliliği taşımayan birey veya işletmelere, sistemsel boşluklar nedeniyle kredi limitleri açılıyor. Kredi puanı iyi görünüyor, limit mevcut—ama geri ödeme kabiliyeti yok. Neye benziyor, biliyor musunuz? George Akerlof’un 1970’te yazdığı kendisine Nobel iktisat ödülü aldıran “limon piyasası”na.

Asimetrik Bilgi Sorunu:

Akerlof’un teorisinde, alıcı ve satıcı arasındaki bilgi dengesizliği nedeniyle kaliteli ürünler (iyi arabalar) piyasadan çekilir, yerine “limonlar” (kötü arabalar) kalır. Bugünün kredi sisteminde ise:

- Banka, müşterinin gerçek riskini göremiyor (ya da görmek istemiyor).

- Müşteri, sistemin sunduğu limitlere ulaşıyor, kredi kullanıyor.

- Böylece finansal piyasada “limon” krediler çoğalıyor: riskli, sürdürülemez, görünürde aktif.

Sonuç Ne Olur?

- Gerçek değerliliğe sahip kullanıcılar daha pahalı krediye ulaşır.

- Sistem, kendi içindeki çürüklüğü fark edemez.

- Uzun vadede bu asimetrik bilgi, toplu bir güven krizine dönüşür. Tıpkı Akerlof’un uyardığı gibi…

- Finansal sistemler gelişiyor, algoritmalar daha sofistike hale geliyor—ama hâlâ “insanı” göremeyen modellerle çalışıyoruz. Kredi vermek sadece matematik değil; güvenin, bağlamın ve davranışsal içgörünün birleşimidir.

- “Kredi sadece bir limit değil, bir güven oyudur.”

Kredi sistemleri giderek daha sofistike hale geliyor. Algoritmalar, puanlama sistemleri, dijitalleştirilmiş değerlendirme modelleri… Peki ama hâlâ “insanı” göremeyen bu sistemler gerçekten güvenli mi?

George Akerlof, 1970’te “limon piyasası” teorisini ortaya attığında otomobil piyasasını örnek gösteriyordu. Bugün ise aynı teoriyi bizzat kredi piyasasının içinde yaşıyoruz: asimetrik bilgi, yani tarafların eşit derecede bilgi sahibi olmaması, sistemi yavaş yavaş çürütüyor.

Gözlemlerimden İki Sessiz Hikâye

Firma kârlı göründü, konkordatoya girdi. Bir yıl önce denetimini yaptığım bir firmayla denetim sırasında yaşadığımız bir anlaşmazlık yüzünden yollarımız ayrılmıştı. Geçtiğimiz günlerde konkordato ilan ettiklerini öğrendim. İlginçtir: Banka kredileri denetim sonrası son bir yılda ciddi oranda artmıştı. Bilanço ise temizdi—görünürde. Ama içini bilen biri olarak şunu söylemeliyim: stoklar şişirilmişti. Sayım tutanakları arasındaki fark 3 milyon dolar kadardı.

Stoklar yalansa, bilanço da yalandır. En kolay oynanan kalem de budur çünkü. “Stoklarda 3 milyon dolarlık yapay bir değerleme vardı—bu, bilanço üzerinde kar gibi görünse de gerçekte zarardı.” Bankalar ne yaptı? Kağıt üstündeki görüntüye bakıp kredi verdiler. Mali analizlerin yapamadığı tek şey stok denetimidir, stoklarda ne yazıyorsa kabul edilir. Şu sorularla meşgul olduklarını da hiç zannetmiyorum: Stok sayım tutanak raporu mevcut stoklarla karşılaştırıldı mı? Stok sayım tutanağını kim hazırlamış? Bağımsız denetim mi yoksa şirket personeli mi? Firma son yıllarda matrah artırmış mı? Tedarikçi bakiye hareketleri stok değer hareketleriyle uyumlu mu? Stoklarda dikkat çekici bir durum var mı? Hammadde stoğu mamül stoğundan fazla mı? Şirket ERP sisteminden stok değerleme raporu alındı mı? Sorular çoğaltılabilir.

Çalışanlarına maaşlarını ödemeyen firma, kredi kullanıyor.

Geçenlerde eski bir öğrencim aradı: Çalıştığı firma 3 aydır maaş ödemiyormuş ama aynı zamanda bankalardan kredi kullanmaya devam ediyormuş. Hatta patronunun yeni bir konut satın aldığını duymuş. Bana sorduğu soruya gelirsek: “İş davası açarsam banka hesaplarına bloke konulur mu?

Banka sistemleri SGK kayıtlarını kontrol etse, firmanın 3 aydır sigorta ödemediğini görecekti. Ama görmedi. Çünkü sistem, sadece rakama ve geçmiş skora bakıyor—insan hikâyesine değil.

Sonuç: Algoritmalar Belki Zekidir, Ama Kördür

Bugünün kredi algoritmaları geçmiş veriye dayanır, davranışı anlamaz, öyküyü okumaz. Böylece sistem, Akerlof’un tarif ettiği gibi, limonlarla doluyor: Gerçekte riskli olan ama kâğıt üstünde sorunsuz gözüken kredilerle. Sonuç? Gerçekten sağlıklı, krediye erişimi hak eden işletmeler bu gölgelerin altında kalıyor.

Serhat CAN

CGTN: Çin ve Orta Asya ülkeleri iş birliğini pekiştirme sözü verdi

“Nasıl Yatırım Yapılır?” – Kitap Özeti

KÜÇÜKLERE/BÜYÜKLERE YAZ OKUMALARI-II

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Papara’dan açıklama: Özür diledi

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

- SON DAKİKA | Borsa günü düşüşle tamamladı 26/06/2025

- İkinci el araçta 6 ay 6 bin km ve ilan kısıtlaması 2026’ya uzatıldı 26/06/2025

- TEMMUZ ASGARİ ÜCRET ZAMMI: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 26/06/2025

- Diyarbakır Türkiye’nin enerji arz gücüne katkı sağlıyor 26/06/2025

- İnşaat malzemesi sanayi bileşik endeksi yılın ilk artışını gösterdi 26/06/2025

- SON DAKİKA | Kamu işçilerinin zam pazarlığında ikinci teklif tarihi belli oldu 26/06/2025

- TCMB rezervlerinde 7 haftanın ardından ilk gerileme 26/06/2025

- İkinci el otoda 6 ay-6 bin kilometre kısıtlaması uzatıldı 26/06/2025

- İkinci el otomobil satışında '6 ay-6 bin km' düzenlemesi uzatıldı 26/06/2025

- "Türkiye'nin maliyet bazlı rekabet gücü 2015 yılı seviyesinin altına indi" 26/06/2025

- H&M'den ürün tedariğinde pazara yakınlık planı 26/06/2025

- ABD'de işsizlik maaşı başvurularında sert düşüş 26/06/2025

- Kredilerde büyüme yeniden hızlandı 26/06/2025

- Hatice Karahan: Dünyadaki merkez bankalarıyla sınır ötesi ödemeler konusunda çalışıyoruz 26/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı