BANKA HABERLERİ

2020 yılında Bankaların ortalama personel maliyetleri ve şube başına karlılıkları ne oldu?

Bankalar maliyet düşürmek için buldukları ilk çözüm personel çıkarmak olurken, Pandemi sürecinde Personel çıkarmanın yasaklanması bankaları fazladan personel çalıştırma durumuna düşürdü. Bu durum personel çıkarma hızlarını düşürürken bankalar arası maliyet farkının da açılmasında etkili oldu.

Kamu Bankaları ve T. İŞ BANKASI gibi bankalar hariç CEO’ların tasarruf denince ilk akıllarına gelen şube kapama ve personel çıkarma oluyor

CEO’lar ve İK ekipleri ( son dönemde unvanlarına ne alaka ise yeni moda “Kültür” de eklendi ) kendi maliyetlerini azaltma yerine, tasarruf denince ilk akla şube kapama ve personel çıkarma gelir. Çok yaratıcı! Yönetim Kurulları da “gelirleri arttığı için” bu uygulamaya onay verirler. En çok iş etik kurallarından bahseden ne kadar kurumsallaştıklarından ve yeni KÜLTÜR oluşturduklarından bahseden banka var ise bilin ki orada mutlaka daha fazla “anti personel iyileştirmesi” vardır. Çalışanlar en iyi şahitlerimiz. Bizim gibi bir avuç insan dışında sorunları dillendiren dahi yok. Yeni küflü Kültür bankalar banka çalışan sorunlarını “Dillendiriyormuş” gibi görünen omurgasızları da satın alıp kendilerini kutsallaştırdılar. Örneğim Körfez Sermayeli banka Yönetim kurulu üyesinin “duayen ve ilah” ilan edilmesini ibretlikle dinledik, okuduk. Bazıları duyduğunu yazdı, bizler yaşadıklarımızı. Sözde bazı banka artık “hedef odaklı değil İnsan odaklı” çalışıyormuş. Duyan da inanacak. Yalanınız tam da size yakıştı. Tahta Pinokyo’nun bile yalan söyleyince burnu uzar, bunlarda o da yok ya da yüzde uzayacak burun da kalmamış. Kimin samimi ve yol gösterici olduğuna okuyucu karar veriyor zaten. Konuyu takip edenler bazı bankaların personel çıkarırken ne kadar “delikanlıca davrandığını” dahi duydu, ötesi yok artık! Görmek isteyen görür. Hala bazı şeylerin belgesini görmek isteyenler var. Sen üç maymunu oynuyorsan biz ne yapalım. Belli ki kendi sitelerinde çıkan yazıları, kılavuzlarının yazdıklarını dahi okumuyorlar. Bir yandan Katar Sermayeli grupları “yağ sektörünü” ele geçirmekle suçlayacaksın, diğer yandan aynı yağı alıp vıcık vıcık nemalandığın bankalara / bankacılara süreceksin. Tek kelime ile iğrençlik! O yağlar paslanan ruhunuzu kurtarmaz bu saatten sonra. Yolunuz da, yağcılığınız da hayırlı olsun, herkes kendine yakışanı yazar ve yaşar! Özünü demirden olduğunu söyleyenler kendilerini çürüttü ise yapacak bir şey yok, “çürümeniz bize bulaşmasın” diye ortamlarından uzaklaşırız o kadar. Kendi adıma inanılmaz deneyim oldu. Öyle ya herkes aksi kanıtlanana kadar mükemmeldir. Kimse de sonsuza kadar rol yapamaz. Allah sonlarını hayır etsin! Yazdıkları yazıları madalya olarak boyunlarına assınlar, pek yakışır. Yolumuz Yunus’un yoludur : “Sen doğru dur, eğri belasını bulur!”. İçimizdeki vicdan ve Sosyal Sorumluluk gereği yolumuza devam ederiz.

Konumuza dönelim, daha önce de yazdığım gibi; TBB verilerine göre bankalar 2020 yılında 258 şube kapadı. Yasağa rağmen; Özel bankalar 1.548 personel azaltırken; Yabancı sermayeli bankalar 1.844 personel azalttı. Kamu dışındaki bankalar toplamda 3.392 personel azaltırken, Kamu bankaları 1.227 personel artış yapması sayesinde sektör 2.170 çalışan azalması ile yılı kapamış oldu. Yasakların kalkması ile benim tahminim sektördeki iş kaybı on bin çalışanı bulacak; çoğu bankada listeler hazır biline.

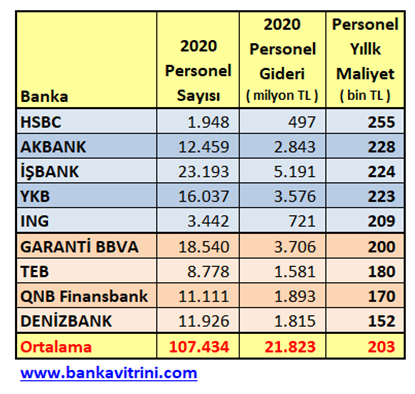

Karşılaştırılan 9 banka arasında personel başına en yüksek maliyet HSBC olurken en düşük maliyet de DENİZBANK olduğu ortaya çıktı. Son yıllarda AKBANK gibi bankalar Güvenlik ve Hizmetli Kadroyu Taşerona devrederek maliyetleri düşürmeyi tercih ederken; ING, QNB Finansbank gibi bankalar şubelerden operasyon servislerini kaldırarak merkezi operasyona geçti.

Siz 3’ü 1 aradayı sadece kahve mi sandınız, Bankacılıkta da var

Şubelerde üçü bir arada personel istihdamları başladı. Üçü bir arada personel uygulamasında Gişe yaptığı iş dışında operasyonel işlemeler ( tahsil /teminat çek alımı, sisteme girişi ) yanında ATM / BTM işlemlerini de yapar halde çalışıyor. Ticari /KOBİ MİY’ler de müşteri ziyaretleri yanında, kredi teklif girişleri, kredi kullandırım operasyonel işlemler, müşterilerin talimat ile ilettikleri Havale / ETF gibi işlemlerin sistemsel girişlerini yapıyor.

Banka personel maliyet sırası nasıl oldu ?

Karşılaştırılan bankalar arasında özellikle dört büyüklerden GARANTİ BBVA ortalama maliyetin altında kaldı. Personel başına en fazla kar yaratan AKBANK maliyetlerde ise HSBC’den sonra 2. Sırada yer aldı. İŞBANK üçüncü sırada yer alırken YKB dördüncü sırada yer aldı. 2019’da en fazla personel çıkaran bankalardan olan ING ise personel azaltmasına rağmen 2020’de maliyetlerde ortalamanın üzerinde kaldı.

2020 yılında 976 personel azaltılması ile en fazla personel azaltan banka olan QNB Finansbank ise maliyetleri düşürmüşe benziyor. QNB Finansbank en düşük maliyete sahip olan DENİZBANK’ın üzerinde yer aldı. TEB ise ortalama maliyetlerin altında yer alan bankalardan oldu.

Karşılaştırılan bankalar arsında fark niçin var?

Bankacılık sektörünün personel maliyetlerini düşürmesinde en önemli etken hiç kuşkusuz personel çıkarmalar oldu. AKBANK gibi bankalar 15-20 yıllık personelin çoğunu görünürde “Performans” gerekçesi ama aslında maliyet hesabı ile son beş yılda çıkarırken, yaptığı teknolojik yatırımlar ile tecrübe farkının kapatılacağını düşündü. Gelen krizde tecrübesiz personelin üzerine pandemi süreci de eklenince bu mantık ile hareket eden bankalarda sorunlu kredilerin artması bu stratejinin aslında doğru olmadığı başka bir maliyet olarak bankaların karşısına çıktığı ortaya çıktı. Tecrübeli personeli maliyet olarak görüp çıkarak bankalardaki sorunlu kredi oranları % 20-25’e çıkmış durumda. Kar edeyim derken kısa vadede kazanılan kazanç uzun vadede kat ve kat maliyet olarak karşılarına çıkmış durumda. Bu tip bankalarda Üst yönetim bu strateji yanlışı kabul etmezken farklı mazeretler üreterek gerçekleri saklama yöntemi seçiyor. Personelini T.İŞ BANKASI gibi bankalar Taşerone devretmeyerek tüm çalışanlarına sahip çıkarken; AKBANK gibi bankalar Taşeronlaşma ile birlikte Bankacılıkta çok önemli olan EKİP RUHU’nu da kaybetmiş gözüküyor. Öyle ya maaş aldığın kurum ile çalıştığın kurum farklı, üstelik çalışma koşul ve maaş düzeyi olumsuz etkilenirken Taşeronda çalışan personelin ekip ruhu ile çalışmasını bekleme zorlama iyimserlik olur.

Bazı bankalar Pandemi sürecinde personel azaltmada hile-i şeriyye yaptı

Pandemi sürecinde başta QNB Finansbank olmak üzere personel çıkarma yasağını delerek personeli İKALE Yöntemi ( karşılıklı anlaşma ) ile personeli istifaya zorlayarak personel azaltma yöntemine başvurdu. Başka bir ifade ile hile-i şeriyye yöntemi uyguladılar. Rekabet Kurumu, SPK, TBB, BDDK ve Çalışma Bakanlığı’ndan tepki gelmemesi de bu yönteme göz yumulduğu olarak yorumlandı. AKBANK gibi bankalar kısa çalışma ödeneğinden yararlanmaya başlarken gelen tepkiler üzerine bu uygulamasından vaz geçti. Bankaların Pandemi sürecinde personele yaklaşımı da personele verilen önemi ortaya çıkmış oldu. Çoğu banka başta operasyon servisleri olmak üzere “evden çalışma” modeline geçiyor. Bu sayede Servis, Ofis, Yemek, Mesai maliyetlerinden de kurtulmuş oluyorlar.

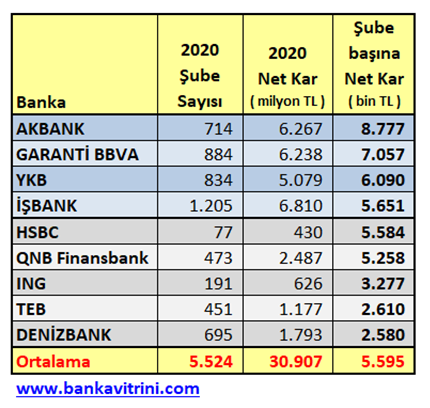

Şube başına karlılıkta dört büyükler ilk sıralarda yer aldı

2020’de 56 şube ile en fazla şube kapatan banka olan AKBANK Şube başına karlılıkta ne yüksek karlılık ile birinci sırda yer aldı. AKBANK Net karlılıkta şube başına ortalama 8,7 milyon TL Net Kar yaparken; GARANTİ BBVA ortalama 7 milyon TL Net kar yaptı. 2020’de en yüksek net kar artışı yapan YKB 6 milyon TL Şube başı ortalama kar ile dördüncü sırada yer alırken; karşılaştırılan bankalar arasında 1.205 şube ile en fazla şube ağına sahip T. İŞ BANKASI 5,6 milyon TL ortalama kar yaptı.

HSBC, QNB Finansbank, ING BANK, TEB karşılaştırılan bankalar arasında ortalama karlılık olan 5,5 milyon TL karlılık altında kalırken şube başına ortalama en düşük karlılığı DENİZBANK yaptı.

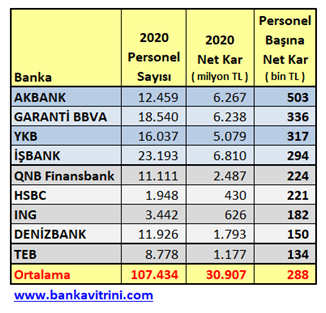

Personel başına en yüksek kar AKBANK yaptı

Daha önce de yazdığım için özet geçeyim; Personel başına en yüksek net karlılık AKBANK yaparken; GARANTİ BBVA ve YKB ilk üç sırada yer aldı.

İŞBANK dördüncü sırada yer alırken değerlendirilen dokuz bankadan aktif büyüklüğü en fazla olan dört banka aynı zamanda personel başına ortalama karlılıkta da ilk dört sırayı paylaştı. Personel başına en düşük karlılık da HSBC, ING BANK, DENİZBANK ve TEB oldu.

Erol TAŞDELEN – Ekonomist [email protected]

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu