EKONOMİ

2021’de ekonomi yönetimini bekleyen zorluklar

Döviz Kuru ile Faiz arasına sıkışan bir Türkiye’de TCMB’nin öncelikli hedeflemesi halen Enflasyon. Para Politikaları ile Enflasyon sürecini tersine çevirmek yeterli olmayabilir.

2021 yılı büyük ölçüde 2020’de yapılan politika hatalarının telafi edilmeye çalışıldığı, sene içerisinde iyice yıpranmış olan Merkez Bankası kredibilitesinin tekrar kazanılmaya çalışıldığı bir yıl olacak.

Koronavirüs pandemisinin yarattığı ekonomik daralmaya, uygulanan yanlış politikaların verdiği hasar da eklendiğinde ekonomik toparlanmanın sanıldığı kadar kolay olmayacağı oldukça net.

2021 yılında ekonomi yönetimini bekleyen en büyük zorluğun sıkı para politikasında kararlı bir duruş sergilemek olduğunu düşünüyorum. Sıkı para politikası uygulamak hep zordur şüphesiz.

Çünkü kimse faizlerin artmasını, borçlanma maliyetinin yükselmesini istemez. Eski Fed Başkanı McChesney sıkı para politikasını parti tam hareketlenmeye başlarken içecek ikramının son bulmasına benzetir. Partiden vazgeçmek zor tabii. Ama bir de ortada parti bile yokken içeceklerin elinizden alındığını düşünün.

Pandemi ortasında sıkı para politikası uygulamak biraz böyle.

Ancak şunu unutmayalım ki gelinen bu nokta geçmişteki ihmallerin ve ertelemelerin yarattığı ekonomik kırılganıkların bir sonucu. Yıllar boyunca enflasyonun ihmal edilmesi, bir noktadan sonra artık enflasyon pahasına büyümenin bile mümkün olamayacağı bir ortam yaratıyor. Biz şu anda bu noktadayız.

Enflasyonla mücadele

Kasım ayında değişen ekonomi ekibinin şimdiye kadar verdikleri sinyaller bu zamana kadar yapılan hataların farkında olunduğu izlenimi veriyor. Yeni ekip, enflasyon hedeflemesinin bundan sonraki dönemde politika önceliği olacağını ve hukuk üstünlüğünü vurgulayarak uzun süredir duymaya hasret kaldığımız mesajları veriyor. Ancak yıpranan kredibilitenin kazanılabilmesi için 2021’de bu sözlerin eyleme dönüşmesi gerekiyor.

Enflasyonla mücadele konusunda, enflasyonun birincil politika önceliği olması gerektiği konusunda milletçe hemfikiriz. Kimse enflasyon yüksek kalsın istemiyor. Hatta artık enflasyon pahasına büyüyelim diyen bile yok.

Hükümetten en üst düzeyde verilen mesaj da enflasyonun düşmesi gerektiği şeklinde. Ama enflasyonla nasıl mücadele edileceği konusunda hemfikir miyiz?

İşte 2021 yılına girerken en büyük bilinmezlik ve risk unsurlarından birisi bu. Enflasyonu düşürmek için faizler artırılacak mı yoksa azaltılacak mı?

İsimleri değişse de tüm Merkez Bankası başkanları enflasyonu düşürebilmek için sıkı para politikası yani yüksek faiz gerektiğini vurguladılar.

Eylemde olmasa da söylemde sıkı para politikasını savundular. Buna karşılık, Cumhurbaşkanı Recep Tayyip Erdoğan, enflasyonu düşürebilmek için faizlerin düşürülmesi gerektiği şeklindeki görüşünü çok kereler dile getirdi.

Murat Çetinkaya’nın görevden alınma gerekçesi faiz indirimi konusunda yeterince hızlı hareket etmemesiydi. Yerine gelen başkan Uysal ise düşük faiz politikasına sadık kalıp akabinde patlak veren ekonomik kırılganlıklar nedeniyle görevden alındı.

Uysal döneminde uygulanan ekonomi politikaları, bedelini ağır bir şekilde yıllarca ödeyeceğimiz önemli dersler içeriyor. Bu süreçte ne öğrendik:

- Enflasyonu düşürmeden faiz indirimlerine gitmek büyümeyi desteklemez. Çünkü Merkez Bankası faiz indirimlerine devam etse de bir noktadan sonra bankalar bunu mevduat faizine aktaramazlar. Mevduat faizi enflasyonun altına düşerse bu sefer TL varlıklardan kaçış başlar. Bu da TL’yi zayıflatarak kur kanalı ile finansal piyasaları sıkıştırır. Yani ekonomik büyümeyi desteklemek icin yapılan faiz indirimleri kuru yükselterek büyümeye faydadan çok zarar getirir.

- Politika faizini düşürmek enflasyonu düşürmez. Bilakis politika faizini düşürmek bir taraftan TL yi zayıflatırken bir taraftan da talebi güçlendirdigi için enflasyonu artırır. 2020 yılı başından Eylül ayına kadar olan dönemde faizler 375 puan indirilirken, düşen borçlanma maliyeti bize daha düşük enflasyon olarak dönmedi. Dönemezdi de zaten. Çünkü enflasyon dinamikleri o şekilde işlemiyor. Düşük faiz maliyeti düşürüyor gibi görünüp enflasyonist baskıyı azaltsa da akabinde kur ve talep üzerinden gelen baskılar nette bir enflasyon artışına sebep oluyor. Üstüne üstlük Uysal döneminde TL’deki zayıflamayı önlemek icin yaklaşık 120 milyar USD üzerinde rezerv satılmasına rağmen ne kur ne de enflasyonun kontrol edilebilmiş olması önemli bir ders.

- Politika faizini düşürmek piyasa faizini düşürmez. Merkez bankası sadece bankalar arası piyasadaki gecelik faizi kontrol edebilir. Uzun vadeli faizler ise kısa vadeli faizden ziyade o faizin ima ettigi enflasyon beklentisi ve risklerle şekillenir. 2020 yılında gelen agresif faiz indirimlerine rağmen 10 yıllık tahvil faizi Ocak-Kasım döneminde 200 baz puan üzerinde artış gösterdi. Çünkü faiz indirimleri enflasyon beklentilerini ve risk primini tetikledi. 13 Kasım’da politika faizi nihayet 475 baz puan artırıldığında ise bir önceki haftaya kıyasla piyasa faizi 200 baz puan üzerinde bir düşüş gösterdi! Çünkü yüksek faizin kuru baskılayacağı ve bu şekilde enflasyonun düşürülebileceği inancı oluştu. Yani politika faizi artırılarak piyasa faizi düşürüldü.

Buradan çıkacak çok önemli bir mesaj var. O da şu: Amaç uzun vadeli piyasa faizlerini düşürebilmekse yapılması gereken körü körüne politika faizini düşürmek değil enflasyonu düşürmektir. Enflasyonu düşürmek ise kuru ve talebi baskılayacak sıkı para politikası ile mümkündür.

Bu tecrübeler sonrasında 2021’de yeni bir sayfa açılır mı? Ağbal’ın faizleri artırabilmesinin altında yatan sebep gerçekten enflasyonla mücadele konusunda bir zihniyet değişikliği mi, yoksa kurdaki baskının ülkeyi şirket iflasları ile tetiklenecek bir krizin eşiğine getirmesi mi? Bu soruların cevaplarını bilemiyoruz.

İktidarın son on senede uyguladığı politikaları değerlendirdiğimizde faiz artışlarına hep son çare olarak bakıldığını ve kriz şartları geride kalıp enflasyonda henüz kalıcı bir düşüş başlamadan faiz indirimlerinin geldiğini biliyoruz.

Dileriz bu sefer farklı olur ve 2020’de uygulanan politikalardan çıkarılacak dersler kalıcı bir duruş değişikliğine vesile olur.

bbc

İnsanlık tarihi, geçmişin izlerini taşırken geleceğe dair umutlar, korkular ve öngörülerle şekillenmiştir. Teknoloji ilerledikçe bu gelecek tahayyülleri daha somut, daha ulaşılabilir ve bir o kadar da kontrol edilebilir hale geldi. Nicole Kobie’nin kaleme aldığı “The Long History of the Future” (Geleceğin Uzun Tarihi), tam da bu noktada devreye giriyor: Geleceğin ne olduğuna, kim tarafından kurgulandığına ve nasıl yönlendirildiğine ışık tutuyor.

Gelecek Fikri Yeni Değil, Ama Daha Güçlü

Kobie, geleceğe dair düşünmenin yeni bir refleks olmadığını vurguluyor. Antik çağlardan bugüne kehanetler, ütopyalar, distopyalar ve bilimkurgu eserleri aracılığıyla insanlar kendi zamanlarını aşan kurgular üretmişlerdir. Ancak asıl dikkat çekici olan, bu kurguların bireylerin değil; hükümetlerin, şirketlerin ve teknoloji elitlerinin elinde birer araç haline gelmesidir.

Silikon Vadisi’nin “Geleceği” Satın Alması

Günümüzde geleceği tanımlayan en güçlü aktörler teknoloji şirketleri. Silikon Vadisi merkezli bu yapılar, yalnızca yeni teknolojiler üretmekle kalmıyor; bu teknolojilerin hayal ettirdiği geleceği de pazarlıyor. Nicole Kobie’ye göre bu “gelecek satışı”, kapitalist sistemin en sofistike manipülasyonlarından biri. Çünkü artık insanlar, daha iyi bir geleceği hayal etmek yerine, sunulan vizyonlara razı olmayı tercih ediyor.

Bilimkurgu ve Politik Gerçeklik

Kobie, bilimkurgu edebiyatının ve filmlerinin yalnızca eğlence değil, politik bir arka plana sahip olduğunu savunuyor. 1984, Brave New World, Black Mirror gibi eserler birer uyarı değil, zamanla “olası senaryolara” dönüşüyor. Bu da gelecek tahayyüllerinin aslında günümüz karar vericileri tarafından birer araç olarak nasıl kullanıldığını ortaya koyuyor.

Teknoloji Tarafsız Değildir

Yazar, teknolojinin asla tarafsız olmadığını açıkça ifade ediyor. Hangi teknolojinin geliştirileceği, kimler için geliştirileceği ve hangi ihtiyaçlara cevap vereceği tamamen ideolojik kararlarla belirleniyor. Yapay zeka, gözetim sistemleri, uzay yolculukları veya dijital ekonomi: Hepsi birer gelecek inşasıdır. Ancak bu gelecek, herkes için eşit derecede ulaşılabilir değil.

Hayal Edilen Gelecek mi, Dayatılan Gelecek mi?

Kitabın temel sorusu şu: Gelecek gerçekten insanlığın ortak aklıyla mı belirleniyor, yoksa güçlülerin çıkarına göre mi kurgulanıyor?

Nicole Kobie’nin cevabı net: Bugün bize “ilerleme” adı altında sunulan çoğu şey, belirli çevrelerin çıkarlarına hizmet eden bir gelecek tasarımıdır. Bu tasarım, medya yoluyla yaygınlaştırılır, teknolojiyle pazarlanır ve politikalarla meşrulaştırılır.

Geleceği Kimin İçin Tasarlıyoruz?

“Geleceğin Uzun Tarihi”, sadece teknolojiye veya inovasyona değil, bu olguların arkasındaki güç ilişkilerine dikkat çeken önemli bir eser. Nicole Kobie, okura şu çağrıyı yapıyor:

“Geleceği başkalarının kurgulamasına izin vermeyin.”

Çünkü bir toplumun geleceği, ancak kolektif akıl ve etik bir vizyonla kurgulandığında adil ve sürdürülebilir olabilir. Aksi halde geleceğimiz, geçmişin hatalarına benzeyen ama daha sofistike bir kabusa dönüşebilir.

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

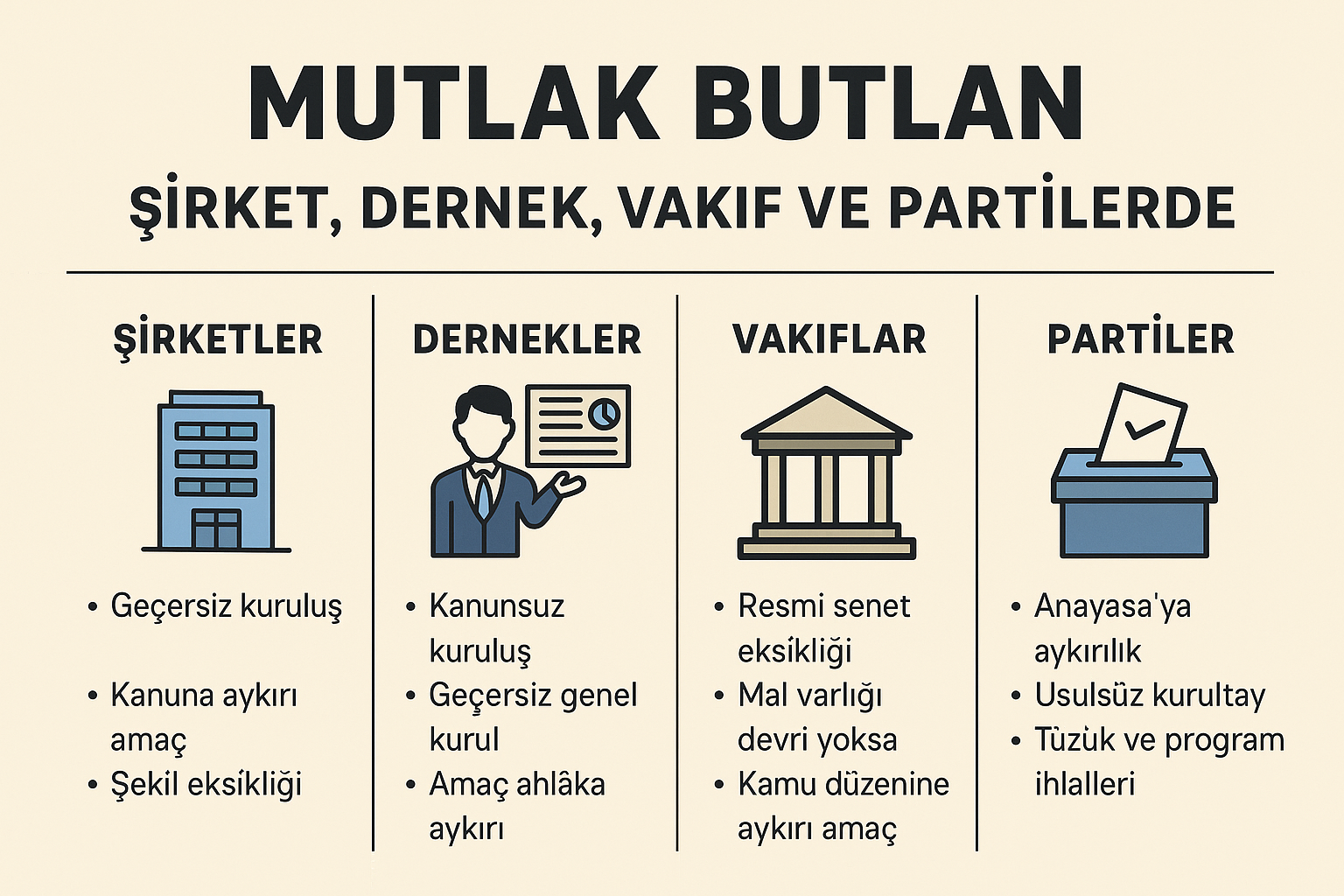

Tüzel Kişilerde Mutlak Butlan

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Dijital Mezarlık | Kripto piyasasında 300 milyar dolar buhar oldu 01/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 01/07/2025

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 01/07/2025

- İSTANBUL TOPLU ULAŞIM ÜCRET TARİFESİ 2025! Öğrenci, tam aylık İETT, metro, metrobüs, Marmaray ne kadar, kaç TL basıyor? 01/07/2025

- 2025 DOĞUM ÖDEMELERİ: Doğum (rapor) parası, çocuk yardımı ve emzirme ödeneği ne kadar? 01/07/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 01/07/2025

- Son dakika: Bu akşam Sayısal Loto çekilişi sonuçları belli oldu! 30 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 30/06/2025

- Ekonomi ve siyaset gündemi - 1 Temmuz 2025 01/07/2025

- Galatasaray'dan sermaye artırım kararı 30/06/2025

- Baykar İtalyan havacılık şirketi Piaggio'yu bünyesine kattı 30/06/2025

- Resmi Gazete'de bugün (01.07.2025) 30/06/2025

- Trump'tan Powell'e mektup 30/06/2025

- Trump'tan Japonya'ya tarife tehdidi 30/06/2025

- Trump ABD'nin Suriye'ye yaptırımlarını sonlandırdı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı