EKONOMİ

Küçük ve Orta Büyüklükteki Girişim İstatistikleri açıklandı

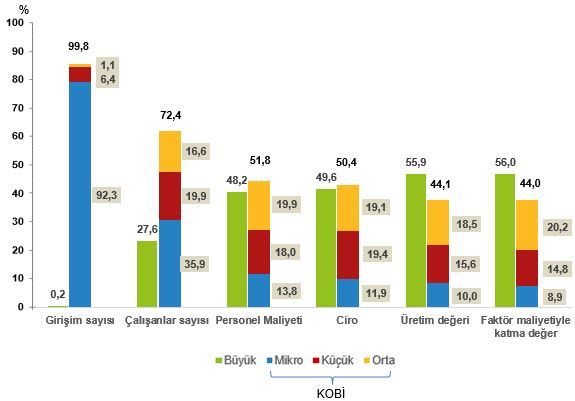

KOBİ’ler 2019 yılında toplam girişim sayısının %99,8’ini oluşturdu. Buna karşılık; istihdamın %72,4’ünü, personel maliyetinin %51,8’ini, cironun %50,4’ünü, üretim değerinin %44,1’ini ve faktör maliyetiyle katma değerin %44’ünü oluşturdu

Ülkemizde ilgili mevzuat gereği ikiyüzelli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri 125 milyon Türk Lirasını aşmayan girişimler Küçük ve Orta Büyüklükteki İşletmeler (KOBİ) olarak tanımlanmaktadır. Haber bülteninde; KOBİ’lerde girişim sayısı, çalışan sayısı, ciro, teknoloji kullanımı gibi Türkiye İstatistik Kurumu tarafından gerçekleştirilen Yıllık Sanayi ve Hizmet İstatistikleri Araştırmasına ilişkin istatistikler ile dış ticaret istatistikleri, araştırma geliştirme faaliyetlerine ilişkin istatistikler ve Türk Patent ve Marka Kurumunun patent başvuru ve tescil istatistiklerine yer verilmektedir.

Sanayi ve hizmet sektörlerinde faaliyet gösteren 3 milyon 221 bin girişim KOBİ sınıfına girmektedir.

KOBİ’ler 2019 yılında toplam girişim sayısının %99,8’ini oluşturdu. Buna karşılık; istihdamın %72,4’ünü, personel maliyetinin %51,8’ini, cironun %50,4’ünü, üretim değerinin %44,1’ini ve faktör maliyetiyle katma değerin %44’ünü oluşturdu.

2019 Büyüklük gruplarına göre temel göstergelerin oransal dağılımı (%)

KOBİ’ler en fazla ticaret sektöründe faaliyet gösterdi

Ekonomik faaliyetlerin istatistiki sınıflamasına (NACE Rev.2) göre 2019 yılında KOBİ’lerin; %36,3’ü toptan ve perakende ticaret, motorlu kara taşıtlarının ve motosikletlerin onarımı sektöründe faaliyet gösterirken, %14,4’ü ulaştırma ve depolama sektöründe, %12,4’ü ise imalat sanayi sektöründe faaliyet gösterdi.

KOBİ istihdamı içerisindeki en yüksek oran ticaret sektöründe oldu

2019 yılına ilişkin olarak; toptan ve perakende ticaret, motorlu kara taşıtlarının ve motosikletlerin onarımı faaliyetlerindeki KOBİ istihdamının toplam KOBİ istihdamı içerisindeki oranı %27,4 olurken, personel maliyeti için bu oran %24, ciroda %52,5, faktör maliyetiyle katma değerde %25,5 ve üretim değerinde ise %15,7 olarak gerçekleşti.

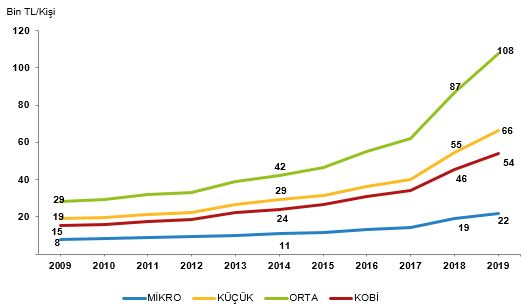

Orta ölçekli girişimlerde çalışan başına katma değer 2019 yılında 108 bin TL ile en yüksek değerini aldı

KOBİ girişimleri için 2009 yılında çalışan başına ortalama katma değer 15 bin TL iken, 2019 yılında bu değer 54 bin TL oldu. KOBİ grupları içerisinde 2009 ve 2019 yılları için en yüksek çalışan başına katma değer sırasıyla 29 bin TL ve 108 bin TL ile orta ölçekli girişimlerde gerçekleşirken, aynı yıllar için bu değerler küçük ölçekli girişimler için sırasıyla 19 bin TL ve 66 bin TL, mikro ölçekli girişimler için ise 8 bin TL ve 22 bin TL olarak gerçekleşti.

2009 -2019 Çalışan başına katma değerin KOBİ’lerde ölçek ve yıllara göre değişimi (Bin TL)

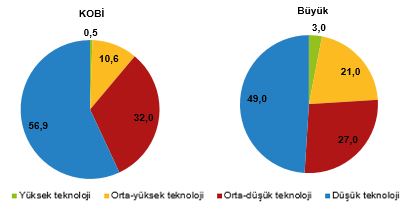

İmalat sanayindeki 2 bin 153 KOBİ yüksek teknoloji ile çalıştı

2019 İmalat sanayinde KOBİ ve büyük ölçekli girişimlerin teknoloji düzeyine göre oranları (%)

İmalat sanayindeki KOBİ’ler teknoloji düzeylerine göre sınıflandırıldığında, %56,9’u düşük teknoloji ile çalışırken, büyük ölçekli girişimlerde bu oran %49 oldu.

KOBİ büyüklük gruplarına göre incelendiğinde; mikro ölçekli girişimlerin %57,6’sı düşük teknoloji, %32,4’ü orta-düşük teknoloji, %9,5’i orta-yüksek teknoloji ve %0,5’i yüksek teknoloji ile çalıştı. Buna karşılık küçük ölçekli girişimlerde bu oranlar sırasıyla %52,7, %29,5, %16,8 ve %0,9 iken orta ölçekli girişimlerde %52,6, %27,8, %18,1 ve %1,5 oldu.

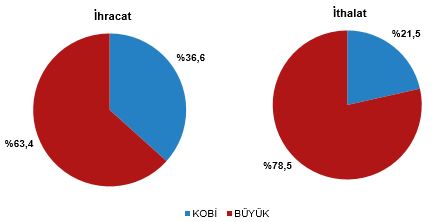

KOBİ’ler toplam ihracatın %36,6’sını gerçekleştirdi

2019 yılına ilişkin toplam ihracatın %36,6’sı, ithalatın ise %21,5’i KOBİ’ler tarafından gerçekleştirildi.

2019 İhracat ve ithalatın KOBİ ve büyük ölçekli girişimlere göre oransal dağılımı (%)

2019 yılı toplam ihracatta; mikro ölçekli girişimlerin payı %3,8 iken, küçük ölçekli girişimlerin payı %14,1, orta ölçekli girişimlerin payı ise %18,7 oldu. Büyük ölçekli girişimlerin payı ise %63,4 olarak gerçekleşti.

Girişimlerin ana faaliyetine göre, KOBİ’lerin ihracatının %58,4’ü ticaret sektöründe, %37,5’i ise sanayi sektöründe faaliyet gösteren girişimler tarafından yapıldı.

KOBİ’lerin ithalattaki payı %21,5 oldu

2019 yılı toplam ithalatında; mikro ölçekli girişimlerin payı %1,5, küçük ölçekli girişimlerin payı %7,5, orta ölçekli girişimlerin payı ise %12,5 oldu. Büyük ölçekli girişimlerin payı ise %78,5 olarak gerçekleşti.

Girişimin ana faaliyetine göre, KOBİ’lerin ithalatının %63,9’u ticaret sektöründe, %30,9’u ise sanayi sektöründe faaliyet gösteren girişimler tarafından gerçekleştirildi.

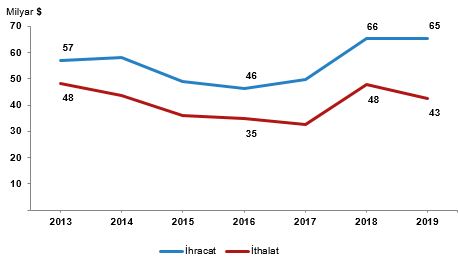

2013 – 2019 KOBİ’lerin ihracat ve ithalat değerleri (Milyar ABD $)

KOBİ’lerin 2013 yılında 57 milyar dolar olan ihracat değeri 2019 yılında 65 milyar dolara yükseldi. İthalatta ise 2013 yılında 48 milyar dolar olan değer, 2019 yılında 43 milyar dolara düştü.

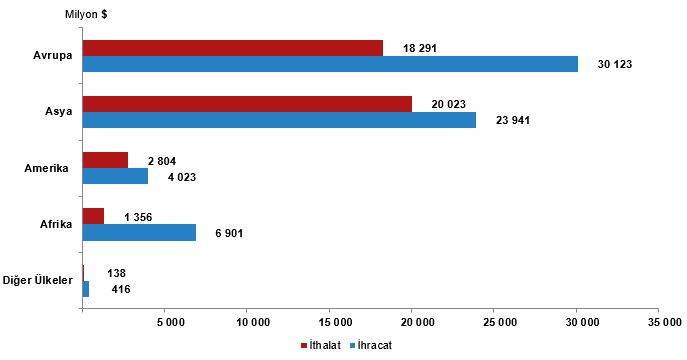

KOBİ’lerin toplam ihracatının %46,1’i Avrupa ülkelerine yapıldı

KOBİ’ler tarafından 2019 yılında yapılan ihracatın %46,1’ini Avrupa ülkelerine, %36,5’sı Asya ülkelerine gerçekleştirildi. KOBİ’ler ithalatının %42,9’u Avrupa ülkelerinden, %47’sini Asya ülkelerinden yaptı.

2019 KOBİ’lerin ihracat ve ithalat değerlerinin ülke gruplarına göre dağılımı (Milyon ABD $)

KOBİ’lerin ihracatının %91,4’unu imalat sanayi ürünleri oluşturdu

KOBİ’lerin 2019 yılı ihracatında giyim eşyası sektörünün payı %14,4, tekstil ürünlerinin payı %10,2 ve başka yerde sınıflandırılmamış makine ve ekipmanların payı %10,1 oldu. KOBİ’lerin 2019 yılı ithalatında ise öne çıkan ürünler, %20,1 ile ana metaller, %16,8 ile kimyasallar ve kimyasal ürünler, %10,8 ile başka yerde sınıflandırılmamış makine ve ekipmanlar ve %6,5 ile tarım ve avcılık ürünleri ve ilgili hizmetler oldu.

KOBİ’ler Ar-Ge harcamalarının %31’ini gerçekleştirdi

Mali ve mali olmayan şirketlerin 2019 yılına ilişkin toplam gayri safi yurtiçi Ar-Ge harcamasının 8 milyar 984 milyon TL’sini KOBİ’ler gerçekleştirmiştir. Bu harcama mali ve mali olmayan şirketler Ar-Ge harcamasının %31’ini oluşturmaktadır. Tam Zaman Eşdeğeri (TZE) cinsinden mali ve mali olmayan şirketlerde toplam 112 bin 338 kişi Ar-Ge personeli olarak çalıştı. TZE cinsinden bu personelin %47,1’i KOBİ’lerde istihdam edilmiştir.

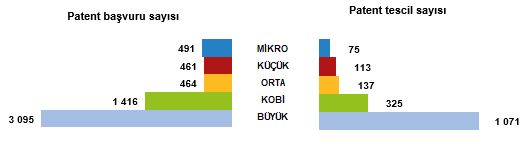

KOBİ’lerin 325 patenti tescil edildi

2019 Büyüklük gruplarına göre patent başvuru ve tescil sayılarının dağılımı

2019 yılında KOBİ’lerin toplam patent başvuru sayısı bin 416 olurken, aynı yıl 325 patent tescil edilmiştir. KOBİ ölçeklerinde ise en yüksek patent başvurusu 491 ile mikro ölçekli girişimler tarafından yapılırken, patent tescil sayısında ise 137 patent tescili ile orta ölçekli girişimler ilk sırada yer almıştır.

_____________________________________________________________________________________________________

AÇIKLAMALAR

KOBİ’lere ait istatistikler, Türkiye İstatistik Kurumu tarafından gerçekleştirilen Yıllık Sanayi ve Hizmet İstatistikleri Araştırması kapsamında yer alan girişimlerin, Yıllık Sanayi ve Hizmet İstatistikleri ile Dış Ticaret İstatistikleri, Araştırma-Geliştirme Faaliyetleri İstatistikleri, Türk Patent ve Marka Kurumunun patent başvuru ve tescil verileri kullanılarak hazırlanmıştır.

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu