EKONOMİ

Ekonominin Beş Önemli Göstergesi 2023 Yılında Ne Yapacak

■ 2022 Yılı; olumsuz global ve yerel koşullar nedeniyle Türkiye ekonomisi için zorlu bir yıl olmuştur.

■ Bu zorluk enflasyon, döviz kuru ve cari açığa daha fazla yansımıştır.

■ Bu olumsuzluklara rağmen büyüme, işsizlik, turizm gelirleri ve kamu bütçesi alanlarında yüksek performans sağlanmıştır.

■ Seçimlere rağmen 2023 yılının ekonomik göstergeler açısından geçen yıla göre daha olumlu bir seyir izleyeceği tahmin edilmektedir. Bu tahminler çerçevesinde makro ekonomik göstergelerden bir bölümü hakkındaki beklentilerimiz aşağıdaki gibidir:

■ GSYH ve Büyüme: 2022 Yılında GSYH 865 Milyar USD ve 15,5 Trilyon TL, büyüme %5,5, civarında beklenmektedir. 2023 Yılında GSYH’nin 900 Milyar USD ve 22 Trilyon TL, büyümenin ise %4, civarında oluşabileceği tahmin edilmektedir.

■ Enflasyon: Tüketici enflasyonu 2022 yılında %65 civarında beklenmekte, 2023 yılı sonunda ise %30 civarına gerileyebileceği tahmin edilmektedir.

■ İşsizlik: İşsizliğin 2022 sonunda %10,5 ve 2023 yılında %11 civarında oluşabileceği tahmin edilmektedir.

■ Kamu Bütçesi:2022 Yılında bütçe açığının -350 Milyar TL ve Bütçe Açığı/GSYH’in %-2,5 civarında tamamlanabileceği, 2023 yılında ise bütçe açığının -650 Milyar TL’ye ve Bütçe Açığı/GSYH’nin ise %-3,5 civarına yükselebileceği tahmin edilmektedir.

■ Cari Açık: 2022 sonunda cari açığın -45 Milyar USD ve Cari Açık/GSYH’nin %-5,2 civarında sonuçlanması beklenmekte, 2023 yılında ise cari açığın -30 Milyar USD ve Cari Açık/GSYH’nın %-3,5 civarında oluşabileceği tahmin edilmektedir.

Türkiye ekonomisi, 2022 yılında global ve yerel koşullardaki olumsuz faktörlerin etkisiyle oldukça zorlu bir dönem geçirmiştir. Döviz kuru ve enflasyonda yüksek oranlı artışlar sosyal ve ekonomik dengeleri tahrip edici etkiler üretirken, düşük faizi önceleyen ekonomi politikaları, ülkemizi büyümede dünya ölçeğinde üst sıralara taşımıştır. Büyümenin etkisiyle istihdam artmış, işsizlik oranları gerilemiş, kamu bütçesi son yılların en iyi performansını göstermiştir. Ekonomik dengeler açısından oldukça önemli olan bu göstergelerdeki 2022 yılı değerlendirmeleri ve 2023 yılı beklentileri bu yazının konusunu oluşturmaktadır.

1- GSYH ve Büyüme

Büyüme ve Gayrisafi Yurtiçi Hasıla (GSYH) gelişmeleri ekonominin geçmiş dönemde gösterdiği performans, geleceğe yönelik yansımalar, enflasyon, işsizlik, kamu bütçesi ve kamu finansmanı vb. çok sayıda makro ekonomik göstergeyi beslemesi nedeniyle önemlidir.

Türkiye 2022 yılında dünya ölçeğinde parlak bir büyüme performansı göstermiştir

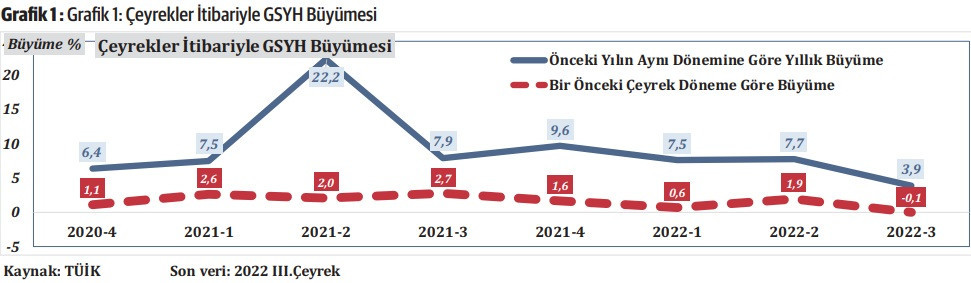

2020 ile 2022 arasındaki sekiz çeyrek dönemdeki yıllık ve çeyreklik büyüme oranları Grafik 1’de yer almaktadır. 2021 yılının ilk çeyreğinde %7,5 ve ikinci çeyreğinde baz etkisiyle %22,2 ile rekor büyüme gösteren ekonomide canlılık, sonraki çeyreklerde azalarak devam etmiştir. 2021 Yılının tamamı ve 2022 yılının ilk yarısında ihracat ve iç tüketimin öncülüğündeki büyüme; sanayi üretim artışı, kapasite kullanım oranları, satın alma yöneticileri endeksi, elektrik tüketimi ve otomotiv satışlarına belirgin bir şekilde yansımıştır. 2022 Yılının ikinci yarısından itibaren kamunun makro ihtiyatı tedbirler kapsamında kredilere ve dövizli işlemlere yönelik sınırlamaları, büyümenin hızını yavaşlatmıştır. Üçüncü çeyrekte yıllık %3,9’a kadar gerileyen yavaşlamanın son çeyrekte de devamı beklenmektedir.

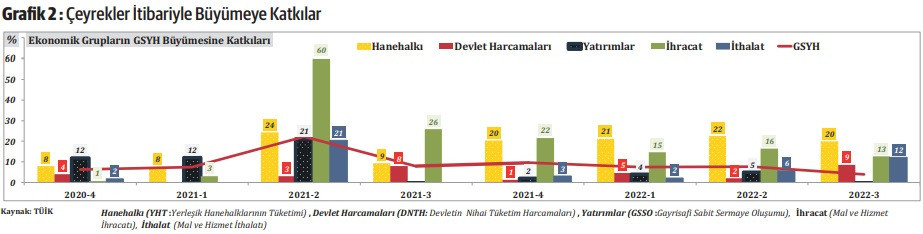

Ekonomik grupların büyümeye katkılarına Grafik 2’de yer verilmektedir. Harcamalar yöntemiyle hesaplanan GSYH’da ekonomik grupların gösterdikleri performans belirleyicidir. Hanehalkı (kişiler), GSYH içinde %55-%60 aralığında değişen payı ile en büyük ekonomik gruptur. Bu özelliği nedeniyle; hanehalkının artan harcamaları büyümeyi yukarıya çekerken, azalan harcamalar büyümeyi yavaşlatmaktadır. Yatırımlar, ihracat ve ithalatın GSYH içindeki payları %30’lar seviyesindedir. Her üç ekonomik grubun performansı, büyümeyi doğrudan etkilemektedir. Bir başka ekonomik grup olan Devletin GSYH içindeki payı %15’ler civarındadır. Devlet harcamalarının artması veya azalması büyümeyi etkilemektedir.

Ekonomik gruplar büyümeye farklı düzeylerde katkı sağlamaktadır. Ekonominin daralma dönemlerinde izlenen politikalara bağlı olarak devlet harcamalarının katkısı artabilmekte, büyümenin hızlandığı dönemlerde devlet harcamalarının katkısı azalırken hanehalkının katkısı artmaktadır. Benzer farklılık ithalat ve ihracatın katkısında da görülmektedir. Büyümenin düşük olduğu dönemlerde ithalatın katkısı azalırken ihracatın katkısı artmakta, yüksek büyüme dönemlerinde ise ithalatın katkısı artmaktadır.

Hanehalkı, son sekiz çeyrekte GSYH büyümesine katkı vermiştir. İhracat, 2021 yılı ikinci çeyrek büyümeye %60 gibi olağanüstü bir katkı sağlarken bu performansı sonraki dönemlerde azalışa geçmiş ve 2022 üçüncü çeyrekte %13’e gerilemiştir. Yatırımların payı 2021 yılı ikinci çeyrekte %21 iken sonraki dönemde önemli ölçüde azalsa da 2021 son çeyreğinden itibaren artmaya başlamış ve 2022 son çeyrekte %12’ye yükselmiştir. Ülkenin üretim gücü ve kapasitesindeki artışa doğrudan katkı sağlayan bu göstergedeki artış, yatırım iştahının yüksek olduğu anlamına gelmektedir. İthalattaki gelişmeler yatırımlar ile benzerlik göstermektedir. Yatırımın büyük ölçüde ithalata bağımlı olması ve ekonomik büyümenin ithalatı zorunlu kılması, bu grubun GSYH’ya daha yüksek katkı vermesini sağlamıştır.

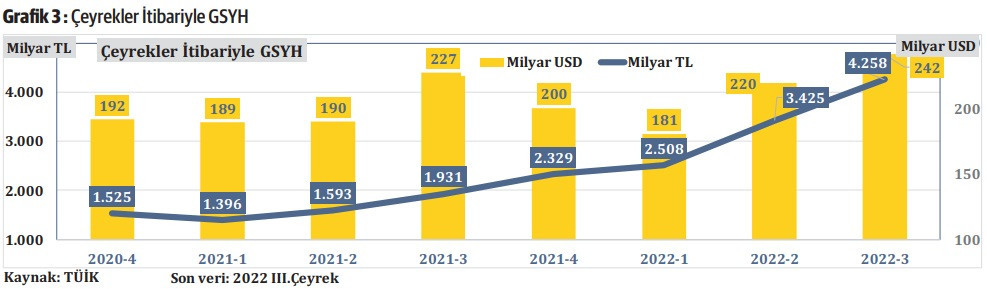

Çeyrekler itibariyle USD bazında GSYH 180-250 Milyar USD aralığında dalgalanmıştır. Ekonomik canlılık ve döviz kurlarındaki hızlı artışlar USD bazında GSYH’yi düşürmektedir. 2021 Yılının son çeyreğinde 200 Milyar USD seviyesindeki GSYH 181 Milyar USD’ye gerilemiş, ardından hızlı bir artış ile 3.çeyrekte 242 Milyar USD’ye yükselmiştir. TL olarak hesaplanan GSYH enflasyonun da etkisiyle hızlı bir şekilde yükselmiştir. 2021 Yılının üçüncü çeyreğinde 1,9 Trilyon TL olan GSYH 2022 yılının aynı döneminde %120 oranında artışla 4,3 Trilyon TL’ye yükselmiştir. Bu artışta hızlı yükselen döviz kurlarının ağırlıklı payı olsa da ekonomik büyümenin payı ihmal edilmemelidir.

GSYH 2013 yılında ulaşılan 958 Milyar USD’yi yeniden yakalamak için on yıl kaybettik

Kasım ayında yayınlanan Orta Vadeli Programda (OVP) 2022 yılında büyümenin %5, GSYH’nin 808 Milyar USD ve 13,4 Trilyon TL civarında gerçekleşebileceği tahmin edilmiştir. 2023 Yılı beklentisi ise büyüme %5, GSYH 867 Milyar USD ve 18,6 Trilyon TL olarak hedeflenmiştir. Beklentimiz 2022 yılında büyümenin %5,5, GSYH’nin 965 Milyar USD ve 15,5 Trilyon TL civarında gerçekleşmesidir. 2023 Yılının seçim yılı olması nedeniyle büyümenin %4, GSYH’nin 900 Milyar USD ve 22 Trilyon TL civarında oluşabileceği değerlendirilmektedir. GSYH için 2023 yılında öngördüğümüz 900 Milyar USD, 2013 yılındaki 958 Milyar USD’nin altındadır. Bir başka ifadeyle 2013 yılındaki GSYH’ya yeniden ulaşmak için on yıl kaybetmiş durumdayız.

2- Enflasyon

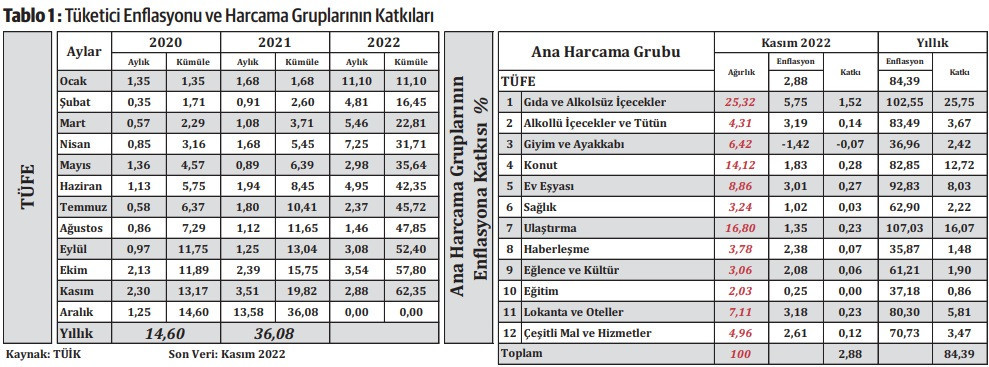

Geniş halk kitlelerinin satın alma gücü, yatırım kararları, kamu bütçesi, kredi maliyetleri vb. ekonomiyi kuvvetli bir şekilde etkileyen enflasyon, ülkemizin en öncelikli gündem maddesidir. Tüketici enflasyonunun (TÜFE) aylık ve kümülatif verileri ile harcama gruplarının enflasyona katkıları Tablo 1’de yer almaktadır. Enflasyon, 2018 yılından itibaren; kur şokları, enerji fiyatları, Covid 19 nedeniyle aksayan küresel üretim ve lojistik problemlerinin neden olduğu emtia ve gıda fiyatlarındaki yüksek oranlı artışlar nedeniyle uzun yıllar sonra yeniden yükselişe geçmiştir.

2021 Yılı TÜFE’de aylık oranlar %0,89 ile %13,58 aralığındadır. 2021 yılına %1,68 ile başlayan TÜFE Şubat ayından itibaren aşağı yönlü bir seyir izlemiş ve Mayıs 2021’de %0,89’a gerilemiştir. Haziran 2021’de %1,94 ile yükselişe geçen aylık TÜFE Ekim’den itibaren hızlanarak %2,39’a yükselmiş, Kasım’da %3,51 ve Aralık 2021’de %13,58’e ulaşarak 2003 yılından beri en yüksek seviyesine ulaşmıştır. Yeni yıla 2021 yılından miras kalan yükseliş trendinin devamı ile başlayan TÜFE Ocak 2022’de aylık %11,10 ile yüksek seyrini korumuş, sonraki aylarda düşüşe geçerek Şubat ayında %4,81 ve Mart ayında %5,46’ya geriledikten sonra Nisan ayında hızlı bir atak ile %7,25’e yükselmiştir. Geçmişte yıllık enflasyonda görülmeyen oranlar ay bazında ve birkaç ay arka arkaya görülmüştür. Bu dönem enflasyonundaki hızlı yükselişin temel nedenleri; a) Döviz kurlarında yılın son üç ayında %50’yi aşan artışlar, b) Küresel salgın nedeniyle enerji-gıda ve emtia fiyatlarındaki artışlar ve c) Rusya-Ukrayna savaşının özellikle enerji ve gıda fiyatlarını daha da yukarıya çekmesidir.

Mayıs ayından itibaren dalgalı ancak aşağı yönlü bir seyir izleyen aylık TÜFE Kasım 2022’de %2,88’e kadar gerilemiştir. 2022 yılının Ocak-Kasım dönemi on bir aylık TÜFE %62,4’e ulaşırken önceki yılın aynı dönemindeki oran ise %19,8’dir. Kasım 2022 itibariyle yıllık TÜFE’yi en çok besleyen ilk üç harcama grubu; Ulaştırma, Gıda ve Ev Eşyasıdır.

Aralık ayından itibaren TÜFE hesabında baz (matematik) etkisi devreye girecektir. Yıllık TÜFE hesabında; geçtiğimiz yılın Aralık ayında %13,58 ve bu yılın Ocak ayında %11,10 olmak üzere sadece iki aylık %25 civarında bir enflasyon stoku vardır. TÜFE’nin Temmuz 2022’den itibaren gösterdiği trendin devam ederek Aralık 2022 ve Ocak 2023’te %2,5 civarındaki aylık enflasyon oranları ile Şubat 2023’te yıllık %60 civarında bir TÜFE gündeme gelebilecektir. Global enerji ve gıda fiyatlarındaki yavaşlama ile yerelde durulan döviz fiyatlarının seyrinin devamı halinde, Ocak 2023’te yıllık TÜFE’de başlayacak düşüşün (ilave dramatik politik ve ekonomik bir gelişme olmadığı takdirde) 2023 yılın ilk çeyreğinden itibaren belirgin hale gelmesiyle Şubat 2023’te %60 civarında ve Haziran 2023’te de %40’lı oranların görülmesi mümkün olabilecektir.

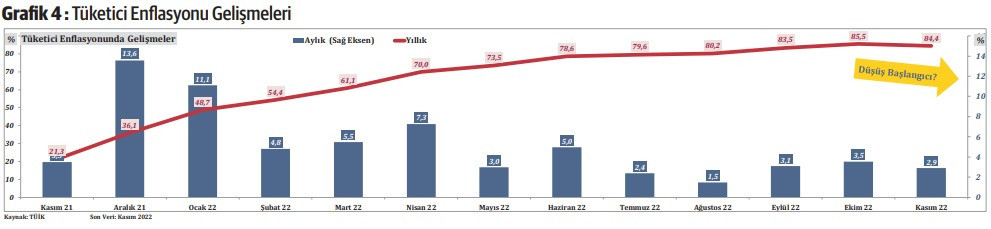

Öte yandan 2022 yılında enflasyonu besleyen en önemli kalemlerden olan enerji fiyatlarında yeni yılda yaşanabilecek sürpriz bir düşüş enflasyonun gerilemesini hızlandıracaktır. TÜFE’nin Kasım 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 4’te gösterilmektedir. Ekim 2019’dan itibaren ılımlı bir artış dönemine giren yıllık TÜFE Covid 19 salgının da etkisiyle Haziran 2021’de %18’e yükselmiştir. 2021 Yılının ikinci yarısından itibaren yıllık TÜFE’de artış hızlanmış ve yılın son çeyreğinde döviz kurlarının sürüklemesiyle Ekim 2022’de %85,5’e kadar yükseldikten sonra Kasım 2022’de düşüşe geçmiş ve %84,4’e gerilemiştir. FED faiz artışlarının yavaşlayacağı, devam eden Rusya-Ukrayna savaşının ilave risk oluşturmayacağına dair beklentiler, bir barış ihtimaline karşı iyimser gelişmeler ve petrol fiyatlarındaki düşüşler global enflasyonu yavaşlatacak gelişmelerdir. Döviz fiyatlarının durulması ve erişim zorluklarına karşın enflasyonun oldukça altındaki finansman maliyetleri enflasyonun hızını yavaşlatan yerel faktörlerdir. Global ve yerel faktörlerin etkisiyle Ekim 2022’de zirve yapan enflasyonun Kasım ayından itibaren başladığı düşün devam etmesi beklenmektedir.

Döviz fiyatlarındaki durulma, global enerji ve gıda fiyatlarındaki gerilemeler enflasyonun önce hızını kesti ardından yavaşlatacak

Üretici enflasyonunun (ÜFE) Ekim 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 5’te gösterilmektedir. Nisan 2020-Temmuz 2020 aralığında %1 bandında seyreden aylık ÜFE, Ağustos ayında %2,35 ile artış trendine girmiştir. Nisan 2021’de aylık %4,34’e ulaşan ÜFE düşüşe geçerek Eylül 2021’de %1,55’e gerilemiştir. Ekim 2021’de %5,24’e sıçrayan aylık ÜFE, bu tarihten sonra oldukça yüksek seviyelerde seyretmeye başlamış; Kasım 2021’de %9,99 ve Aralık 2021’de %19,08 ile Ocak 2022’de %10,45 olmak üzere çift haneli değerlere ulaşmıştır. Geçmişte yıllık enflasyonda dahi görülmeyen oranlar ay bazında ve birkaç ay arka arkaya görülmüştür. Şubat 2022’de %7,22’ye gerileyen ve dalgalı bir seyir izleyen ÜFE Kasım ayında %7,83 değerine ulaştıktan sonra Kasım ayında keskin bir düşüş ile %0,74’e gerilemiştir.

Ocak 2004 ile Temmuz 2018 dönemi içinde uzun süre genellikle tek hanelerde ve %-3,8 ile %15 aralığında seyreden yıllık ÜFE, Temmuz 2009’da dönemin en düşük seviyesi olan %-3,8’e kadar gerilemiştir. Ağustos 2018’den itibaren tweet krizinin tetiklediği döviz fiyatları öncülüğünde artışa geçen ÜFE, Eylül 2018’de %46’ya yükseldikten sonra düşüşe geçmiş ve Ekim 2019’da %1,7’ye kadar gerilemiştir. Kasım 2019’dan itibaren ılımlı artış dönemine giren yıllık ÜFE Covid 19 salgının da etkisiyle Ağustos 2020’de tek hane barajını aşarak %11,5’e kadar yükselmiştir. Bu tarihten itibaren düzenli artış dönemine giren ÜFE, 2020 yılını %25,2 ile tamamlamıştır. 2021 Yılına da yükseliş trendi ile giren ÜFE’nin hızı Mayıs’tan itibaren artmış ve 2021 yılını %83,5 ile tamamlamıştır. Döviz kurları başta olmak üzere enerji, emtia ve gıda fiyatlarının beslediği ÜFE Şubat ayında üç haneli değerlere ulaşmış ve düzenli bir artış ile Ekim 2022’de %158’e ulaşmıştır.

Yurt içinde döviz kurlarındaki durulma, yurt dışında ise enerji ve emtia fiyatlarındaki gerilemeler ÜFE’yi düşüş yönünde baskılamaktadır. Mayıs ayından itibaren artış ivmesini kaybederek Ekim ayında %158 ile zirveye ulaşan yıllık ÜFE Kasım ayında önemli bir düşüş ile %136’ya gerilemiştir. ÜFE’deki düşüşün 2023 yılın ikinci çeyreğinden itibaren belirgin hale gelmesi beklenmektedir.

TÜFE ve ÜFE arasında geçirgenlik (geçişkenlik, iletkenlik, taşıyıcılık) bulunmaktadır. ÜFE’nin TÜFE’den yüksek olması üreticiler tarafındaki maliyet artışlarının talep yetersizliği nedeniyle fiyatlara tam olarak yansıtılamadığını ve talep canlılığı halinde bu maliyet artışlarının tüketici fiyatlarına transfer edilmesinin kaçınılmaz olduğunu ifade etmektedir. ÜFE ve TÜFE arasında güncelde olduğu gibi ÜFE lehine, geçmişte ise zaman zaman TÜFE lehine oluşan farkların uzun vadede dengelenmesi beklenmektedir.

TÜFE ve ÜFE’nin Ekim 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 6’da gösterilmektedir. Kasım 2022 itibariyle yıllık TÜFE %84,4 iken yıllık ÜFE ise %136 civarında olup aralarında iki katına yakın bir fark bulunmaktadır. Son iki yıllık veriler incelendiğinde Ağustos 2020’ye kadar TÜFE’nin gerisinde olan ÜFE önce TÜFE’yi yakalamış sonrasında aradaki fark açılmıştır. ÜFE ve TÜFE arasındaki makasın zaman içinde; ÜFE’nin düşüşü, sabit kalışı veya daha yavaş artışına karşın TÜFE’nin daha fazla artması ile kapanması beklenmektedir. ÜFE’deki düşüş eğiliminin ılımlı bir seyirde devam etmesi halinde TÜFE geçişkenliği azalacak ve TÜFE’ye baskısı hafifleyecektir.

ÜFE ve TÜFE arasındaki yüksek fark gelecek dönem enflasyonu için önemli bir tehdit unsurudur

Baz etkisinin ÜFE hesabında da devreye girmesiyle, Aralık 2022’de %19,08 ve Ocak 2023’te %10,45 olmak üzere iki aylık %30 civarındaki enflasyon stoku yıllık ÜFE hesabından çıkacaktır. Aralık 2022 ile Ocak 2023’te aylık %1 civarında gerçekleşebilecek bir TÜFE ile Şubat 2023’te yıllıkta iki haneli bir üretici enflasyon gündeme gelebilecektir.

FED’in yılın son çeyreğinde başlattığı sıkılaştırma ve yüksek faiz politikaları, savaşın dünya gündeminde üst sıralardan düşmesi, enerji ve emtia fiyatlarındaki durulma ve ılımlı düşüşler, globalenflsasyon tehdidini azaltan gelişmelerdir. Global enflasyondaki yavaşlamanın ardından yaşanan ılımlı düşüşler ile yurt içinde durulan döviz fi yatlarındaki trendin, TÜFE ve ÜFE’yi aşağı yönde baskılaması beklenmektedir.

Orta Vadeli Programda (OVP) 2022 yılı sonunda TÜFE’nin %65 ve 2023 yılında %24,9 olarak tahmin edilmiştir. TÜFE’nin 2022 yılı için %65, seçim yılı olması münasebetiyle tahmin zorluklarına rağmen 2023 yılı sonunda %30 civarında oluşabileceğini beklemekteyiz

3- İşgücü,

İstihdam ve İşsizlik İşgücü, istihdam ve işsizlik verileri ülke ekonomilerinin performanslarını değerlendirmek amacıyla izlenen makro ekonomik göstergelerdendir. Göstergeler gerek ekonomik ve gerekse toplumsal gelişmeler için önemli sinyaller içermektedir.

İşgücü göstergelerine ilişkin veriler Tablo 2’de yer almaktadır. Ekim 2022 itibariyle çalışma çağındaki (15 ve daha yukarı yaştaki) nüfus 64,9 Milyon kişi ve işgücü 34,7 Milyon kişidir. İşgücünün %89’unu oluşturan 31,5 Milyon kişi istihdam edilmekte ve çalışmaktadır. 34,9 Milyon kişinin yer aldığı işgücü içerisindeki işsiz sayısı ise 3,5 Milyon kişidir. Çalışma çağındaki nüfusun %52,9’u işgücüne katılmaktadır. Çalışma çağındaki nüfusun %47’si ve işgücünün %89’u istihdam edilmektedir. İşsizlik oranı %11,2 bir başka ifadeyle işgücünün %11,2’si işsizdir.

İşgücüne katılımın gelişimi Grafik 7’de yer almaktadır. Ülkemizde işgücüne katılım oranı %44 ile %53 aralığında dalgalanmaktadır. Covid 19 süreci işgücüne katılımı azaltmış bir başka ifadeyle kişiler geçici bir süreyle iş aramaktan vazgeçmişlerdir. Covid 19 öncesinde %52,6’ya ulaşan işgücüne katılım, Nisan 2020’de sert bir düşüşle %46,7’ye gerilemiştir. Salgın döneminde işgücüne katılım oranı dalgalı bir seyir izlemiştir. Ekim 2020’de %51,4 olan katılım oranı, salgının başlangıcıyla %46,7’ye gerilemiştir. Mayıs 2020’den itibaren artış trendine giren işgücüne katılım, salgın öncesi seviyeleri geçerek 2000 yılından itibaren kaydedilen en yüksek oran olan %53,5’e ulaşmıştır. İşgücüne katılımın artması, gelecekte iş bulma arayışı ve ümitlerinin güçlenmesi anlamına gelmektedir.

Dr. Ahmet YARIZ – ADMİB YÖNETİM KURULU DANIŞMANI

EKONOMİ

Geçmişin ekonomik krizlerinden ders aldık mı? – 1 (Birinci nesil kriz modelleri)

Birinci nesil kriz modelinin canlı örneği olan Türkiye’nin 1994 krizi, başka herhangi bir ülkeye yayılmadı. Çünkü bu kriz Türkiye’nin sürdürülemez makroekonomik koşullarıyla kendi kendine çıkardığı bir krizdi

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Trump: İspanya iyi bir NATO üyesi değil 01/07/2026

- Elon Musk trilyoner statüsünü kaybetti 01/07/2026

- Resmi Gazete'de bugün (02.07.2026) 01/07/2026

- ABD'nin NATO Temsilcisi: Müttefikler Türkiye'yi örnek almalı 01/07/2026

- Rusya'da akaryakıt kuyrukları uzuyor, fiyatlar yükseliyor 01/07/2026

- Trump, USMCA anlaşmasını yenilememe kararı aldı 01/07/2026

- Vance: Trump mecbur kalmadıkça İran'a ordu göndermeyecek 01/07/2026

- İran: Doha'da ABD ile hiçbir görüşme yapılmadı 01/07/2026

- AB'nin yeni sınır sistemi kaosa yol açtı: Kuyruklar 5 saate ulaştı 01/07/2026

- Hazine yarın 2 doğrudan satış gerçekleştirecek 01/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu