BANKA HABERLERİ

Hanehalkı Enflasyon Beklentileri ve Hizmet Enflasyonu

TCMB resmi blog sayfasında, “Hanehalkı Enflasyon Beklentileri ve Hizmet Enflasyonu” başlıklı bir yazı yayınladı…

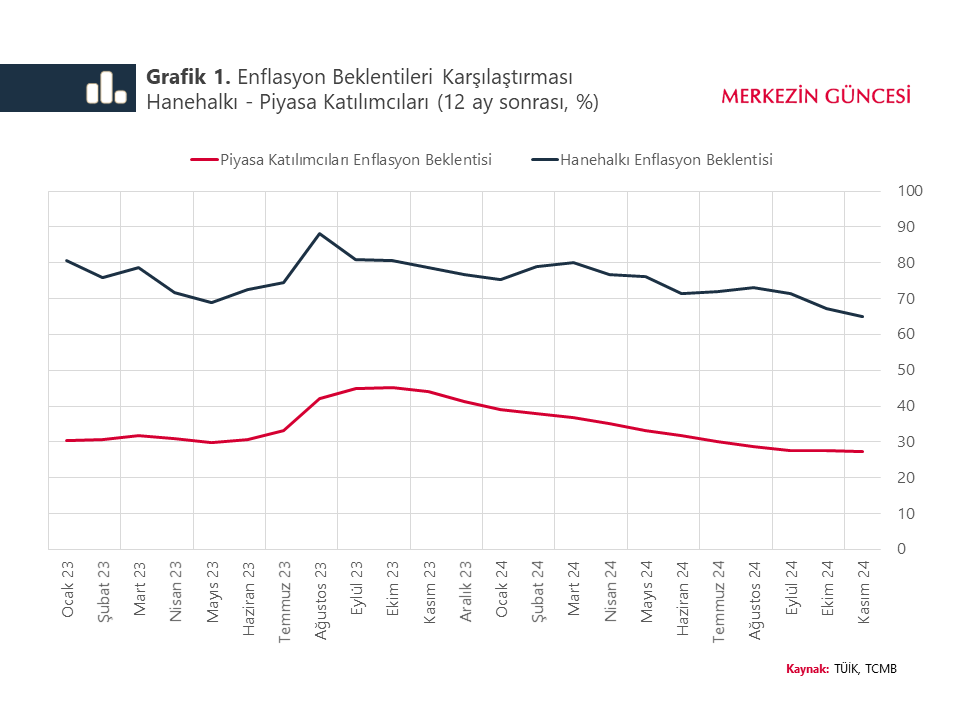

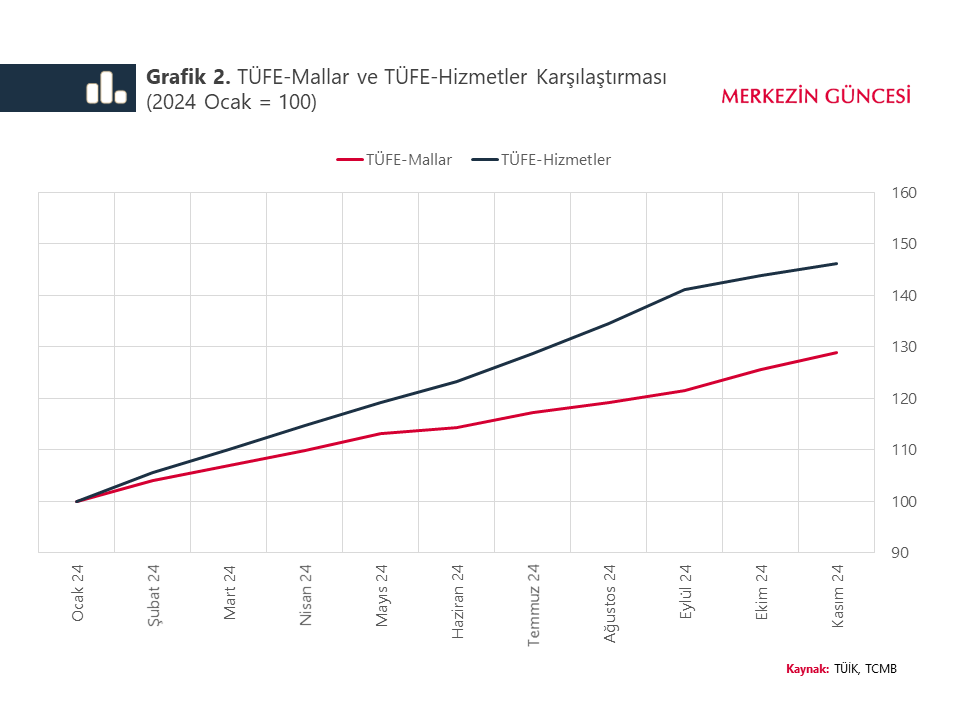

Enflasyon ile mücadelede başarı, hanehalkı enflasyon beklentileri ve hizmet enflasyonunda iyileşme ile yakından ilişkili. Yakın dönemde hanehalkı enflasyon beklentilerindeki iyileşme piyasa katılımcılarına kıyasla gecikmeli gerçekleşirken hizmet fiyatlarındaki katılık da enflasyondaki düşüşü yavaşlatan bir unsur oldu (Grafik 1 ve 2). Bu yazıda, hanehalkı enflasyon beklentileri ve gerçekleşen hizmet enflasyonu arasındaki arz yönlü ilişkiyi inceliyoruz.

İktisat yazını, gerçekleşen enflasyondan hanehalkı enflasyon beklentilerine bir geçişkenlik olabileceğini gösteriyor.[1] Özellikle gıda ve akaryakıt gibi ürünlerdeki fiyat artışları hanehalkının enflasyon beklentisini daha da yukarı taşıyabiliyor.[2] Diğer yandan, yüksek enflasyon beklentileri de gerçekleşen enflasyonun belirleyicisi konumunda. Hanehalkı enflasyon beklentisi, tüketim eğilimini artırıcı bir unsur olarak mal ve hizmet enflasyonunu talep yönüyle etkileyebiliyor.[3] Öte yandan, beklenen ve gerçekleşen enflasyon arasındaki bu iki yönlü ilişki, hanehalkının bazı hizmetleri arz eden kesim olması nedeniyle talebin yanı sıra arz yönlü etkileri de yansıtıyor. Örneğin; hanehalkları, TÜFE sepetinde yer alan ev içi hizmetler, kuaförlük ve fotoğrafçılık gibi hizmetleri doğrudan sunarak bu kalemlerin fiyatlarını belirleme gücüne sahip. Dolayısıyla, hanehalkı enflasyon beklentisi ile gerçekleşen hizmet enflasyonu arasındaki ilişkide arz yönlü faktörler de etkili olabilir.

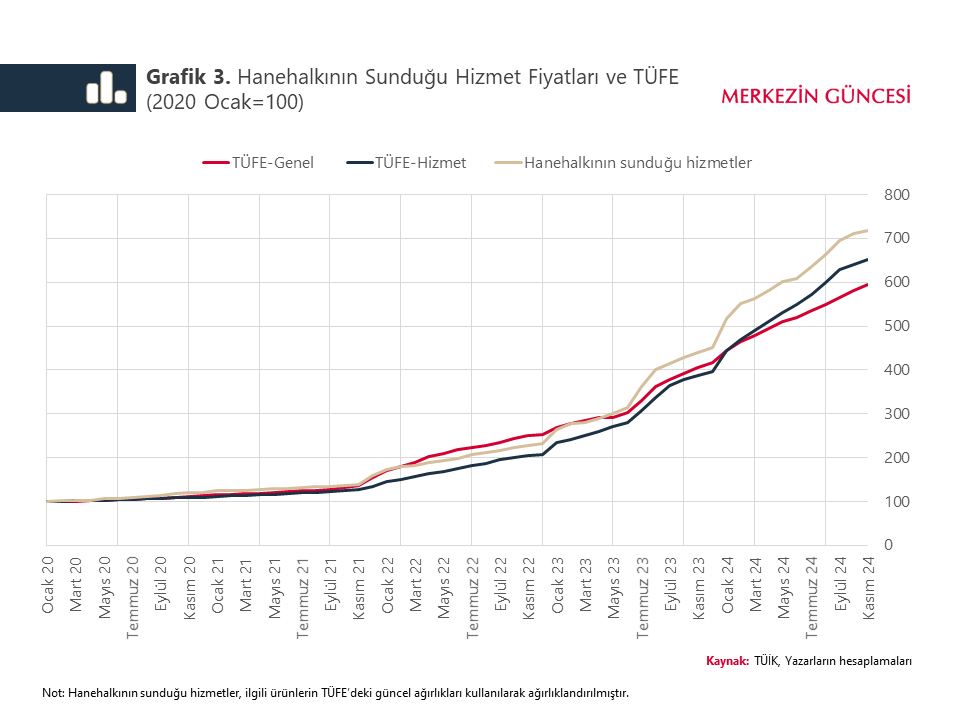

Arz yönlü etkileri incelemek amacıyla, hanehalkının verdiği ev içi hizmetler ya da esnaf olarak sunduğu berberlik gibi kalemleri bu kesim tarafından sağlanan hizmetler olarak sınıflandırıyoruz.[4] Bu sınıflama çerçevesinde, son yıllarda hanehalkı tarafından sunulan hizmetlerde enflasyonun hem TÜFE endeksine hem de hizmet-TÜFE endeksine oranla daha yüksek gerçekleştiği görülüyor (Grafik 3).[5] 2020 Ocak – 2024 Kasım döneminde, hanehalkının sunduğu hizmetlerin fiyat endeksi genel TÜFE’ye kıyasla yüzde 21, TÜFE-hizmet endeksine kıyasla yaklaşık yüzde 11 daha fazla artmış durumda.

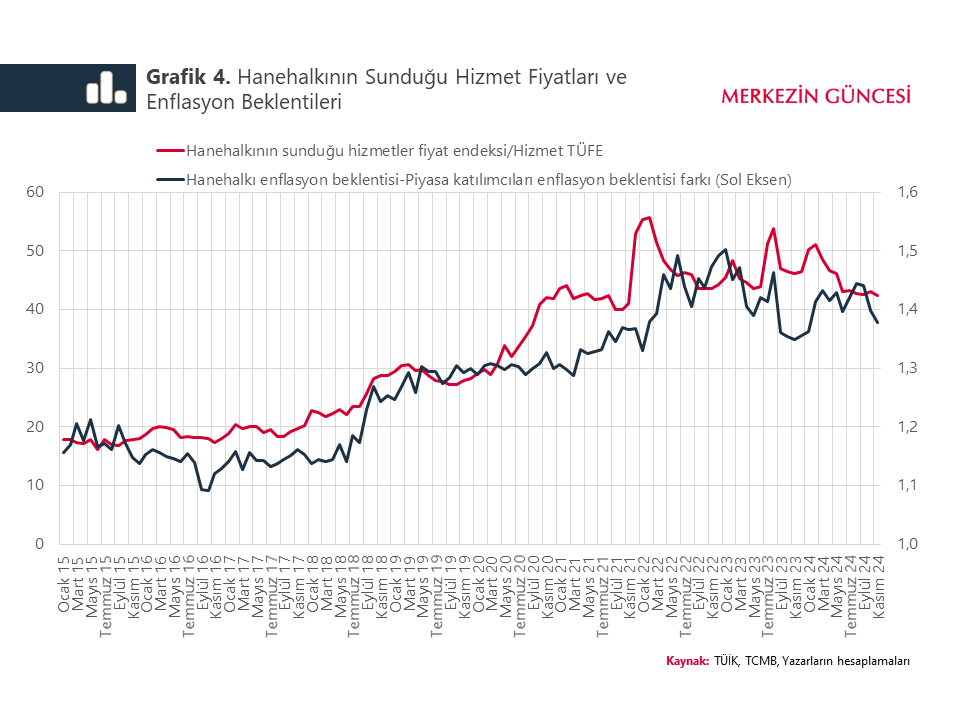

Daha detaylı incelendiğinde ise fiyat artışındaki bu ayrışmanın hanehalkı enflasyon beklentileri ile yakından ilişkili olduğu görülüyor. Nitekim enflasyon beklentilerinde hanehalkının sektörel farkının yukarı yönlü seyrettiği dönemlerde, hanehalkı tarafından sunulan hizmet kalemlerinde diğer hizmet ürünlerine karşı göreli fiyatlar da artıyor (Grafik 4). Bu durum, hanehalkının bozulan enflasyon beklentisini kendi sunduğu hizmet fiyatlarına yansıttığını ima ediyor.

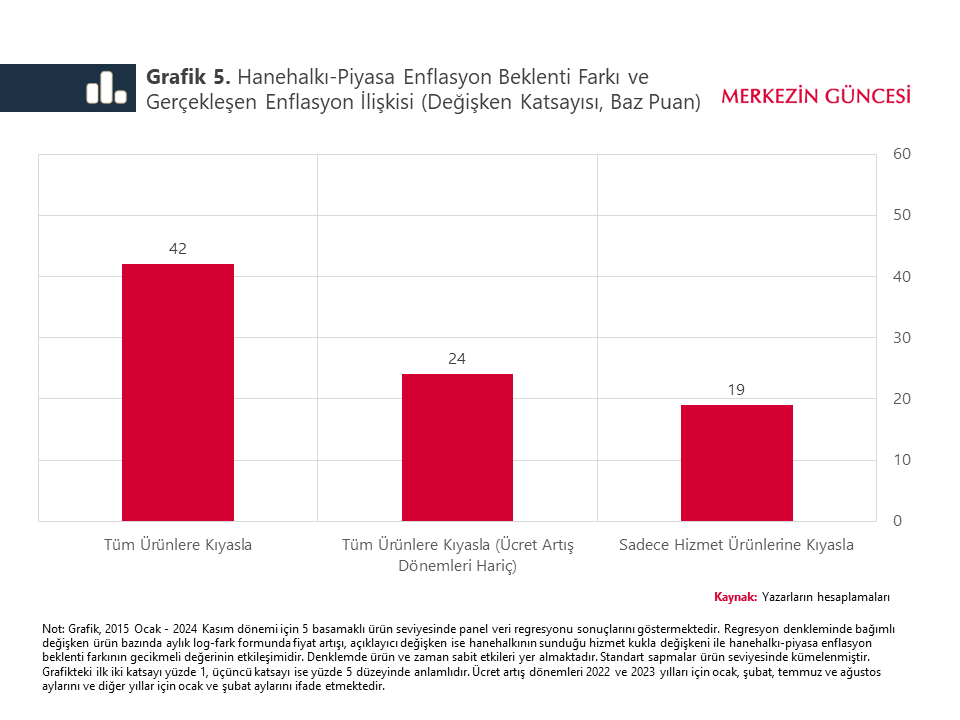

Bu ilişkinin varlığını ekonometrik olarak test ettiğimizde de öncü bulgularımızı doğrulayan sonuçlar elde ediyoruz. Bulgularımız, hanehalkının sunduğu hizmetlerin enflasyonu ile hanehalkı enflasyon beklentisinin pozitif bir ilişkisi olduğunu gösteriyor (Grafik 5). Regresyon sonuçlarına göre; hanehalkı ile piyasa enflasyon beklentisi arasındaki farkta yüzde 10’luk bir artışı takiben, bir sonraki ayda bu kesim tarafından sunulan hizmetlerde diğer tüm ürünlere (TÜFE) kıyasla 0,42 puan yani 42 baz puanlık bir aylık enflasyon artışı olduğu görülmekte.[6] Ayrıca, elde edilen sonuçlar bu ilişkinin sadece ücret artış dönemlerine[7] özgü olmadığını da gösteriyor. Ücret artışının yaşandığı dönemler hariç tutulduğunda, enflasyon beklentilerinde meydana gelen yüzde 10’luk bir bozulma, bir sonraki ayda söz konusu hizmetlerde diğer tüm ürünlere kıyasla 24 baz puanlık bir aylık enflasyon artışını ima ediyor. Bu ilişki sadece hizmet ürünlerine kıyasla ele alındığında ise aylık 19 baz puanlık bir enflasyona işaret ediyor.

Özetle, bulgular yüksek hanehalkı enflasyon beklentilerinin hanehalkının sunduğu hizmetler kanalıyla da hizmet fiyatlarındaki katılığın belirleyicilerinden biri olduğuna işaret ediyor. Dolayısıyla, bulgularımız son dönemde görülen hanehalkı enflasyon beklentilerindeki iyileşmenin, dezenflasyon sürecine sadece talep kaynaklı değil, arz kaynaklı olarak da destek vereceğini gösteriyor.

[1] Dönemsel olarak farklılaşmalar olmakla birlikte, yapılan çalışmalar gerçekleşen enflasyon ile beklenen enflasyon arasında yüksek korelasyon olabileceğine işaret etmekte (Binder ve Kamdar, 2022).

[2] Geçmiş çalışmalar gıda enflasyonu, Brent petrol ve dolar kurunun tüketicilerin tahmin güncellemeleri üzerinde daha etkili olduğuna işaret ediyor (TCMB, 2024).

[3] Yapılan çalışmalar Euler tüketim denklemi aracılığıyla enflasyon beklentilerinin tüketim ve tasarruf kararlarını öznel beklentiler çerçevesinde etkilediğine işaret etmekte (D’Acunto vd., 2022).

[4] TÜFE sepetinde yer alan 03140-Giyim eşyalarının temizlenmesi ve tadilatı, 03220-Ayakkabı bakım ve tamiri, 05330-Ev aletlerinin onarımı, 05621-Ev içi hizmetler (gündelikçi ücreti), 07230-Kişisel ulaştırma araçlarının bakım ve onarımı, 09150-Görsel ve işitsel cihazların bakım ve onarımı, 09421-Fotoğrafçılık hizmetleri, 12111-Erkekler için kuaförlük hizmetleri, 12112-Kadınlar için kuaförlük hizmetleri, 12400-Çocuk bakım hizmetleri (kreşler) hanehalkı tarafından sunulan hizmetler olarak değerlendirilmiştir. TÜFE’de yer alan kira kalemi de doğrudan hanehalkı tarafından sağlanmakla beraber hizmetten ziyade bir sermaye getirisi olarak düşünülebileceği için analize dâhil edilmemiştir.

[5] Kira ve lokanta, pastane, kafe vb. yerlerde yenen yemekler ve içecekler sektörleri dâhil edilerek oluşturulan endekste de benzer eğilimin varlığı görülüyor.

[6] Regresyon analizlerinde “hanehalkı ve piyasa enflasyon beklentileri farkı” için zaman sabit etkileri yerine farklı gecikme uzunlukları modele dâhil edilmiş ve bulguların yorumunun değişmediği görülmüştür.

[7] Ücret artış dönemlerinde emek yoğun sektörlerde görülen fiyat artışları daha belirgin olabileceği için ücret artış dönemi hariç olarak da regresyon analizleri yapıldı. Ücret artışlarında sarkmalar olabileceği düşüncesiyle ocak-şubat ve temmuz-ağustos ayları ücret artış dönemleri olarak belirlendi.

Kaynakça

Binder, Carola, and Rupal Kamdar. 2022. “Expected and Realized Inflation in Historical Perspective.” Journal of Economic Perspectives, 36 (3): 131-56.

D’Acunto, F., Malmendier, U., & Weber, M. (2023). What do the data tell us about inflation expectations? In Handbook of economic expectations (pp. 133-161).

TCMB, Enflasyon Raporu 2024-III, Kutu 3.1 Sektörel Enflasyon Beklentilerinin Belirleyicileri

TCMB blog yazısından alınmıştır

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu