EKONOMİ

Ekonomi bülten

- TÜİK’in nihai verilerine göre, Nisan ayı dış ticaret açığı 3.1 milyar dolar oldu. Mevsim ve takvim etkilerinden arındırılmış ihracat aylık %3.5 oranında artarak tarihi yüksek seviyeye ulaştı. Ticaret açığındaki düşüşle beraber cari açıktaki daralma Nisan’da sürecek.

- 2021-1. Çeyrek GSYH verileri bugün 10.00’da yayımlanacak. GSYH’nin yıllık bazda %7, çeyreklik bazda ise %2.3 ile güçlü bir büyüme kaydetmesini bekliyoruz. Reuters anketine göre yıllık bazlı büyüme için piyasa beklentisi %6.7 oldu.

- Bu hafta Mayıs ayına dair, yurtiçinde enflasyon verileri, imalat sanayi PMI ve öncü dış ticaret verileri, ABD’de ISM endeksleri ve tarım dışı istihdam, Euro Bölgesinde ise öncü TÜFE verileri önemli olacak. Ayrıca Cuma gecesi Moody’s Türkiye’nin kredi notu değerlendirmesini yayımlayacak.

- S&P, Türkiye’nin B+ olan kredi notu ve durağan olan not görünümünde değişiklik yapmadı. Bu not yatırım yapılabilir seviyenin dört kademe altında bulunuyor

Cari açıktaki daralma Nisan’da sürecek

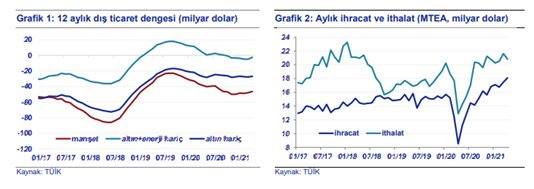

TÜİK’in nihai verilerine göre, Nisan ayı dış ticaret açığı 3.1 milyar dolar oldu. Yıllık %109.2 oranında artan ihracat 18.8 milyar dolara, %61.1 oranında artan ithalat 21.8 milyar dolara geldi. Yıllık artış oranlarının çok yüksek olması, geçen yılın aynı ayında pandeminin etkisiyle yaşanan düşüşe bağlı baz etkisinden kaynaklandı. Dış ticaret açığı geçen yılın aynı ayına göre 1.5 milyar dolar daraldı. Altın ithalatının azalması dengeyi olumlu, enerji ithalatının artması olumsuz etkilerken, altın ve enerji dışı dış ticaret açığı da 2.4 milyar dolar daraldı. Bu sonuçlarla, 12 ay birikimli dış ticaret açığı 47.9 milyar

dolardan 46.4 milyar dolara, altın ve enerji hariç 12 ay birikimli dış ticaret açığı 4.8 milyar dolardan 2.4 milyar dolara geriledi. (Grafik 1) Mevsim ve takvim etkilerinden arındırılmış ihracat aylık %3.5 oranında artarken, ithalat%3.7 oranında azaldı. Böylece aylık ihracat yükseliş eğilimini koruyarak tarihi yüksek seviyesine ulaştı. İthalat tarafında ise önceki aya göre düşüş olmakla birlikte, ithalatın

seviyesi hala yüksek durumda bulunuyor. Veriler dış talebin oldukça güçlü olduğunu, iç talepte ise ivme kaybının başladığını gösteriyor. (Grafik 2) Nisan ayı ticaret ve turizm verileri cari açığın 2 milyar dolar civarında olacağına işaret ediyor. Bu durumda Mart’ta 36.2 milyar dolar olan 12 ay birikimli cari işlemler açığı, Nisan ayında 33 milyar dolar civarına gerileyecek. Finansal koşullardaki sıkılaşma, ihracattaki

artış eğilimi ve baz etkisiyle önümüzdeki dönemde düşüş eğiliminin sürmesini bekliyoruz. Bununla beraber düşüş hızı, pandeminin seyrine göre turizm gelirlerinin seyrine bağlı olacak. Turizm gelirlerinin yaz aylarında geçen seneye göre toparlanacağı varsayımıyla, 2021 yılı cari işlemler açığı tahminimizi 23.5 milyar dolar (GSYH’nin %3.1’i) olarak koruyoruz.

Haftanın veri gündemi

2021-1. Çeyrek GSYH verileri bugün 10.00’da yayımlanacak. Sanayi üretimi ve enflasyondan arındırılmış toplam ciro endeksleri, 4. çeyrek genelinde ekonomik aktivitedeki artışın yıllık bazda hızlandığına işaret ediyor. Buna göre GSYH büyümesinin 2020-4. çeyrekteki %5.9 oranından %7’ye yükselmesini bekliyoruz. Bu oran, mevsim ve takvim etkileri arındırılmış GSYH’de çeyreklik bazda %2.3’lük güçlü bir artışa karşılık geliyor. Reuters anketine göre yıllık bazlı büyüme için piyasa beklentisi ise %6.7 seviyesindedir. Nisan-Mayıs aylarındaki öncü göstergeler, pandemiye yönelik kapanma önlemleri, finansal koşullardaki sıkışma ve arz yönlü aksaklıklar ekonomik aktivitenin yavaşladığına işaret ediyor. Bu gelişmenin ikinci çeyrek boyunca devam etmesini bekliyoruz. Ancak geçen seneki sert daralmanın yarattığı baz etkisi nedeniyle, yıllık GSYH büyüme oranı ikinci çeyrekte çift haneli olacaktır. Bu gelişmelere göre, 2021 yılı

GSYH büyümesinin %5.5 olan mevcut tahminimizden yüksek gelme ihtimalinin güçlendiğini düşünüyoruz.

Mayıs ayı İTO İstanbul enflasyonu yarın, TÜİK enflasyon verileri Perşembe günü açıklanacak. Mayıs ayında TÜFE’nin aylık %1.3 artacağını, Nisan ayında %17.1 olan yıllık enflasyonun sabit kalacağını tahmin ediyoruz. ÜFE’de ise aylık %3.3 ile güçlü artış eğiliminin sürmesini, yıllık üretici enflasyonun %35.2’den %37.5’e yükselmesini bekliyoruz. Foreks anketine göre aylık TÜFE enflasyonu için medyan piyasa beklentisi %1.5 ile biraz daha yüksek seviyede oluştu. Türk-İş’in gıda fiyatlarına dair aylık

araştırması ve gözlemlerimiz, sebze ve meyve fiyatları kaynaklı olarak yıllık gıda enflasyonun %17’den 0.5 puan kadar aşağıya geleceğine işaret ediyor. Enerji fiyatlarında akaryakıttaki ÖTV zammının etkisiyle aylık %1.3 oranında artış hesaplıyoruz.

Fakat bu oran geçen seneki aylık oranın altında olduğundan, Nisan’da %18.4 olan yıllık enerji enflasyonu 1 puana yakın düşecek. Kapama tedbirlerinden etkilenen sektörlerde (özellikle hizmetlerde), birim maliyetler yükselse de azalan talep ve veri derleme ile ilgili sorunlar, fiyatları geçici olarak baskılayabilir. Fakat döviz kuru ve emtia fiyatlarındaki artışın temel mal fiyatlarına yansıması sebebiyle, çekirdek göstergelerdeki yüksek eğilimin sürmesini ve geçen ay %17.8 olan C endeksine göre yıllık enflasyonun %18’in üzerine yükselmesini bekliyoruz.

Önümüzdeki aylarda da enflasyonist baskıların devam edeceğini düşünüyoruz. Akaryakıtta Mayıs’ta yapılan ÖTV zammı etkisini büyük oranda Haziran’da gösterecek. Ayrıca, geçici vergi indirimlerini sonlandırılması da fiyatları yukarı yönde baskılayabilir. Geçen sene Temmuz ayında pandemiden etkilenen birçok sektörde KDV oranlarında geçici indirim yapılmıştı. TCMB’nin 2020-4. Çeyrek Enflasyon Raporu’nda verdiği bilgiye göre, 31 Mayıs’ta süresi dolan indirimler enflasyonu yaklaşık 1 puan aşağı çekmişti. Ek bir uzatma yapılmadığı takdirde önümüzdeki dönemde, yapılırsa da sonraki

dönemde buradan enflasyona olumsuz bir etki gelebilir. Bunun yanında emtia fiyatları ve döviz kurlarındaki artışın sürmesini de dikkate alarak, %14 olan yıl sonu tahminimizde risklerin yukarı yönlü olduğunu düşünüyoruz.

Bu hafta Mayıs ayına dair göstergelerden ayrıca, yurtiçinde imalat sanayi PMI ve öncü dış ticaret verileri, ABD’de ISM endeksleri ve tarım dışı istihdam, Euro Bölgesinde ise öncü TÜFE verileri önemli olacak. ABD’de ISM endeksleri Nisan’da imalat sektöründe 60.7 ve imalat dışında 62.7 değerini almıştı. Endekslerin bu seviyelerde kalarak güçlü görünümü sürdürmesi bekleniyor. Geçen ay 266 bin ile piyasa

beklentisinin çok altında artan tarım dışı istihdamın, bu ay 621 bin artması ve işsizlik oranının %6.1’den %5.9’a düşmesi bekleniyor. Euro Bölgesinde ise TÜFE enflasyonunun Nisan’daki yıllık %1.6 oranından %1.9’a yükseleceği tahmin ediliyor.

Cuma gecesi ise Moody’s Türkiye’nin kredi notu değerlendirmesini yayımlayacak. Moody’s Türkiye’nin kredi notunu B2 ile yatırım yapılabilir seviyenin 5 kademe altında değerlendiriyor ve notun görünümü de negatif. Bu not, S&P’ye bir kademe, Fitch’e göre ise iki kademe düşüktür

Piyasalarda bugün

S&P, Türkiye’nin kredi notu ve görünümüne ilişkin geçen Cuma günü için belirlenen güncelleme tarihinde, yeni bir rapor yayınlamadı. S&P, halihazırda Türkiye’nin döviz cinsi uzun vadeli kredi notunu B+, kredi notu görünümünü ise durağan olarak değerlendiriyor. Bu not yatırım yapılabilir seviyenin dört kademe altında bulunuyor. S&P Türkiye için bir sonraki değerlendirmesini 22 Ekim tarihinde yapacak.

ABD’de Cuma açıklanan çekirdek tüketim harcamaları enflasyonu aylık %0.7 oranı ile %0.6 olan piyasa beklentisinin hafifçe üzerinde gerçekleşti. Yıllık enflasyon oranı ise %1.9’dan %3.1’e yükseldi. S&P 500 endeksi Cuma günü %0.1 oranında yükseldi. VIX endeksi sınırlı bir değişimle 16.8’e geldi. Önceki gün bütçe harcamalarında artış beklentisiyle yükselen 10 yıllık ABD tahvil faizi tekrar gerileyerek %1.62 seviyelerinden %1.58’e indi. EUR/USD ABD’deki veri açıklamasından sonra aşağı yönde dalgalansa da

sonra geri geldi ve bu sabah 1.22 seviyelerinde başladı. Brent petrol fiyatı 69 dolar seviyelerinde seyretti. Ons altın fiyatı 1900 dolar seviyesinin civarında kaldı. Çin’de resmi imalat sanayi PMI önceki ayki 51.1 değerinden bu ay 51’e geldi. Verinin ardından Asya ve Pasifik hisse senedi endeksleri bugün karışık seyretti. TL üzerindeki değer kaybı baskısı sürerken, USD/TL günü 8.60 seviyelerini test ettikten

sonra bu sabah 8.59 seviyelerinde başladı. 5 yıllık Türkiye CDS primi 8 baz puan artarak 409 baz puan oldu. 2 yıllık tahvil faizi ise 23 baz puan artışla %18.61’e yükseldi.

Not : Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

Kaynak : QNBFinansbank Sabah Bülteni

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu