EKONOMİ

Fırsatçı müteahhitler ters köşe oldu

Konut satışları rekor kırarken, istatistikler vatandaşın fırsatçı müteahhitleri cezalandırdığı ve sıfır ev yerine ikinci eli tercih ettiği ortaya çıktı.

Konut satışları rekor kırarken, istatistikler vatandaşın fırsatçı müteahhitleri cezalandırdığı ve sıfır ev yerine ikinci eli tercih ettiği ortaya çıktı.

Vatandaş fırsatçı müteahhiti cezalandırdı

Geçen hafta faiz oranlarının düşmesi ile birlikte konut kredilerinin patladığını, “sürü psikolojisin” de etkisi ile konut kredilerinin nelere geldiğini yazmıştık. Faiz oranının düşmesini ve Konuta olan talebin arttığını gören satıcıların konut fiyatlarını artırması ile birlikte alıcıların nasıl zarar ettiğini örneklemeler ile ortaya koymuş sonuçta “bir daha düşünün” tavsiyesinde bulunmuştur.

Satışlar ne durumda

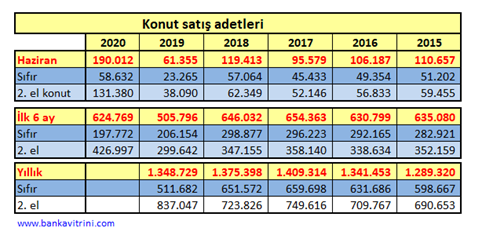

Konut satış adetlerini aylık, altı aylık ve yıllık bazda baktığımızda ciddi bir sıçrama oldu. Ekonomistler üç ay önünü göremezken Kriz döneminde vatandaş nasıl önünü görüp de 10-15 yıl konut kredisi kullanmaya cesaret ediyor ayrı bir inceleme konusu haline gelirken, rakamları daha yakından inceleyelim.

Haziran’da satışlar üç kat arttı

2017 Haziran ayında 95 bine düşen konut satılırken; 2018 Haziran’ında 119 bin konut satıldı. Bu satışın yarısı sıfır konutken yarısı da 2. El konut oldu. 2019 yılında satışlar yarı yarıya düşerek 61 bine gerilerken 2020 Haziran’ında üç kat artarak 190 bin adeti aştı. Bunun 58 bin adeti sıfır konutken 131 bin adeti ikinci el konut oldu.

Fırsatçı müteahhit cezalandırıldı

2019 ilk altı ayında 505 bin konut satılırken 2020 ilk altı ayında satışlar 624 bin adet oldu. Bunun 197 bin adeti sıfır konut olurken üçte ikisi olan 426 bin adeti ikinci el konut oldu. Sıfır konut satışları ilk altı ayında geçmiş yılların çok gerisinde kaldı. Vatandaş talebi fırsat bilip sıfır evlerdeki hızlı fiyat artışı yapan müteahhidi cezalandırmış oldu. Haziran ayındaki konut satışların bir yıl öncesine göre üç kat artmasına rağmen sıfır konut satış adeti aylık bazda 2018 seviyesine gelebildi, Yıllık bazda ise geçmiş yılların hala gerisinde. Piyasadan önce talebi fırsat bilip fiyat artışı yapan müteahhidi vatandaş aslında ikinci eli tercih ederek cezalandırmış oldu. İkinci elde satıcıların çoğu da vatandaş olduğu için kafasındaki fiyatı yakaladığında satış yaptı.

Hülle satışlar var mı?

Tabi konut faiz olanları aylık %0.64’lere kadar düşünce ve satışlar patlayınca bu satışların içinde amacının dışında satışlar olup olmadığını da sorgulamak gerekir. Satışların ne kadarının bu şekilde olduğunu tahmin etmek ise çok zor.

Peki bu hülle satışları yanı yani kitabına uydurup “hile-i şeriyye” yapanlar kimler.

İlk grup ticari kredi çekemeyen esnaf. Tüketici kredilerinde KKDF ve BSMV vergisi; Ticari kredilerde BSMV vergisi, üstelik konut kredisine göre yüksek ticari kredi faiz uygulaması bazı esnafı bu yola itti. Kaynanasından, dayısından ev alıyormuş gibi gösterip bu oranlarda 10 yıllık gibi rahat rahat ödeyerek ticarette kullanma fırsatını kaçırmayanlar hiç kuşkusuz olmuştur. “Bizde olmaz böyle şeyler” diyorsanız “yaşadığınız ilkeden haberiniz yok” derim.

İkinci grup konut kredisi kullanıp altın ve dövize yatıranlar. Tabi piyasalardaki dalgalanmadan faydalanıp mevduat faizlerin bu enflasyona göre eksiye düştüğü bir dönemde altın ve dövizin yükseldiğini gören bazı açıkgözler bunu fırsata çevirmek için bir yakınına evini satıyormuş gibi gösterip parayı altına, dövize yatırırken daha da macera arayan bir grup Borsaya yöneldi. Dört yüz bin kişi ilk defa borsada işlem yaptı bu süreçte. Yabancıların 2020 başında borsadaki parası 32 milyar USD iken ilk altı ayda 24 milyar USD’ye düştü. Yabancı çıkarken boşluğu bizin yerliler doldurdu. Çok meşhur “keriz silkelemesi” ne zaman olacak ben de merak ile bekliyorum.

Üçüncü grup kara paracılar, rüşvetçiler. Her dönemde olmuştur, parasının kaynağını belge ile kanıtlayamayanlar; rüşvet çarkının içinde olanlar için Gayri Menkul alım satım işleri bulunmaz fırsat. Hala yasal düzenlemeler çok yetersiz. Kimse “bu parayı nereden buldun” demiyor. Maaş ile çalışıyor hiç harcamasa yine de aldığı gayrimenkul parasını olmazken bastırıp alıyor. İçlerinde bankacılar bile var. Bazı yöneticilerin ismi “% 10-5 komisyoncu” diye boşuna çıkmıyor. Banka müşterisini tokatlıyor personel banka suç duyurusunda bulunup yargı süreci başlatacağına, sadece işten atmak ile yetiniyor. Olacak iş değil o zaman bunun önünü alamazsın ki. Bakıyor yapana bir şey olmuyor zaten onu göze almış, yargılanmadan soyuyor ve bankalar da buna göz yumuyor. Malum, Yeni Nesil Bankacılık Kültürü bu şekilde şaşırmıyoruz. Soy ama yargılanma ne güzel değil mi? Biz yazmaktan onlar okumaktan bıktı ama hala alınmış bir aksiyon yok.

“Evde kalı” vatandaş “Ev al” mı anladı

Konut satış rakamlarına bakıldığında yıl sonuna kadar iki milyon adet konut satılacak gibi. Bu ekonomik ortamda 10-15 yıl konut kredi taksiti iyi cesaret. Alana hayırlı olsun. Şimdi hesap kitap yapmadan “kira öder gibi öderiz” gazı ile alınan konut kredilerin “ödeme süreci” başlıyor. Üstelik bu kredilerin bir kısmı bir yıl ödemesiz de oldu. Vatandaş “bir yıl ödenmeyecek” denince banka üzerinde tüm kredinin faizini eklemedi sanıyor her halde. Ödemesiz dönemin maliyetini üzerine eklediğinizde hiç kuşkusuz olmasın reel maliyet ciddi şişti. Kiranızı ödemediğinizde ev sahibiniz anlayış gösterir vade farkı koyup fazladan kira almazdı ama bankaların bu şekilde yapmadığını hatırlatmak gerekir. Umarın “konut alacağız” diye çocuğunun eğitiminden, kişisel gelişim faaliyetlerinde uzak kalmaz aileler. Tabi önümüzdeki dönemde kimsenin de işsiz kalmaması dileği ile sorunsuz taksit ödemeler dilerim.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu